Hva skjer hvis du ikke betaler regningene dine i Norge?

Folk flest skjønner ikke hva som faktisk skjer hvis du bare ignorerer en regning.

Noen tror det løser seg.

Andre blir redde, men handler for sent.

Men her er sannheten:Én regning kan gi deg betalingsanmerkning, inkassogjeld, og i verste fall tvangstrekk i lønn.

Denne artikkelen viser deg nøyaktig hva som skjer – steg for steg – og hvordan du kommer deg ut av det.

Steg 1: Du ignorerer fakturaen

Så du fikk en regning på e-post eller i posten, og den ble liggende.

Du tenkte: «Det får vente litt.»

Etter noen dager sendes det en purring.

Purring = en påminnelse + gebyr

-

Du får 14 dagers ny frist

-

Purregebyret er typisk 35–70 kr

-

Det kan også komme rentekrav fra fakturadato

🟡 På dette punktet er det fortsatt enkelt å løse.

Men ignorerer du dette også – da skjer det ting.

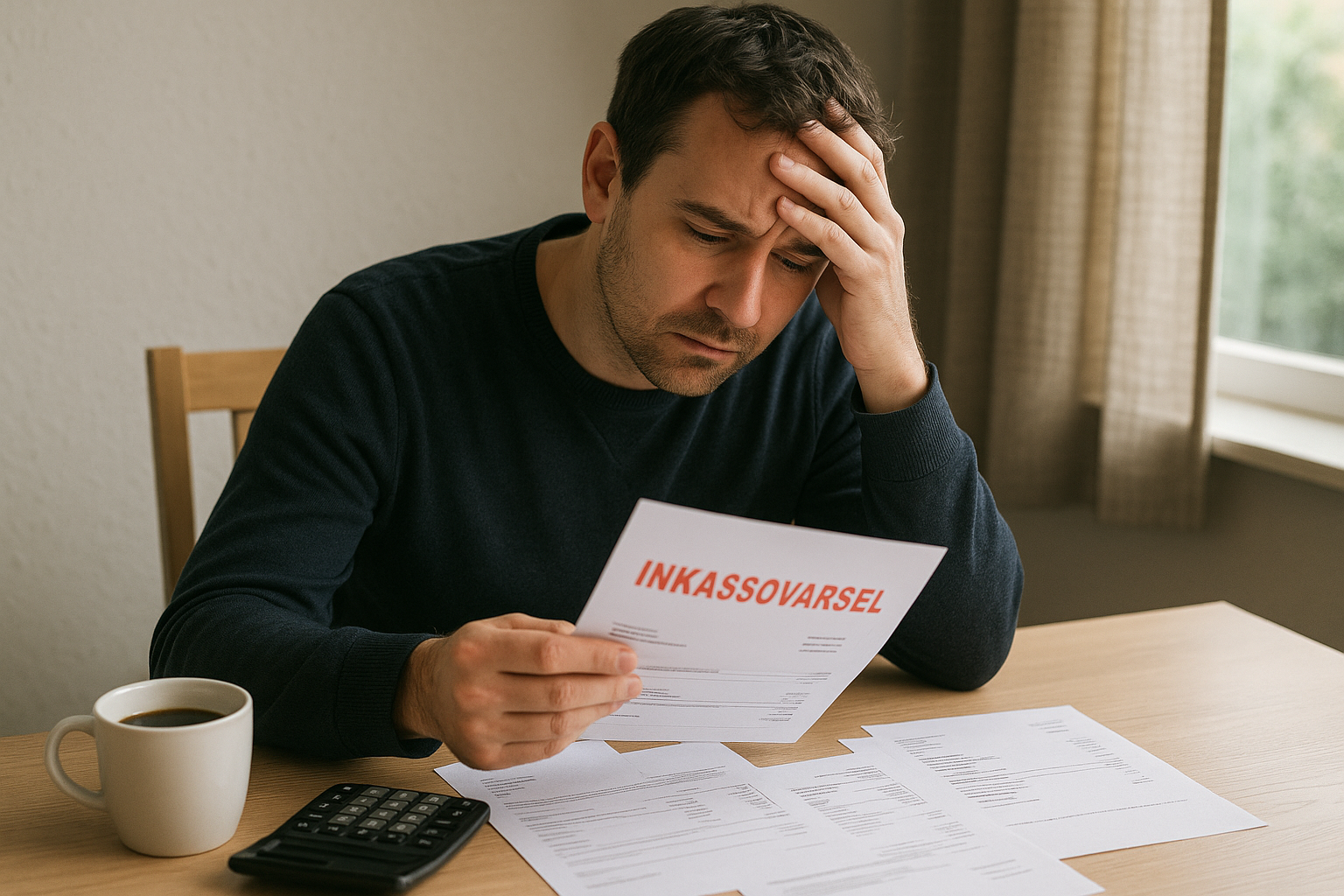

Steg 2: Inkassovarsel

Nå får du det som heter et inkassovarsel.

Det er et krav om betaling før det sendes videre til inkasso.

Minimumsfrist: 14 dager

Det er påbudt før inkasso.

Hvis du betaler nå, slipper du ekstra gebyrer. Hvis ikke:

Steg 3: Inkassokrav

Saken sendes videre til et inkassobyrå, som krever inn pengene.

Da legger de på:

-

Inkassosalær: fra 700 kr og opp til flere tusen

-

Renter: ofte 10–12 %

-

Ytterligere gebyrer ved langvarig behandling

📌 Inkassoselskapet jobber ofte på provisjon – så de vil ha betaling kjapt.

Hvor mye dyrere blir det?

La oss si du skylder 2 000 kroner.

-

Du ignorerer purring: +70 kr

-

Inkassovarsel: +70 kr

-

Inkasso: +700–1 300 kr

-

Renter over 3 måneder: ca 60–100 kr

-

Nytt varsel + ytterligere gebyrer: 300 kr

Totalt: Kravet vokser til 3 200–3 600 kr i løpet av noen måneder.

Steg 4: Rettslig inndrivelse

Betaler du fortsatt ikke, kan inkassobyrået gå til retten – og få en rettskraftig dom eller utleggsforretning.

Det skjer gjennom:

-

Forliksrådet

-

Tvangsinndrivelse via namsmannen

-

Lønnstrekk

-

Pant i eiendeler eller eiendom

Steg 5: Du får betalingsanmerkning

Dette er vendepunktet.

Så snart det foreligger rettskraftig krav og du fortsatt ikke har gjort opp, registreres du med en betalingsanmerkning.

Det betyr:

-

Ingen kredittkort

-

Ingen boliglån

-

Ingen forbrukslån

-

Ingen mobilabonnement

-

Ingen strømavtale på avbetaling

-

Ingen refinansiering (med mindre du finner spesialbanker)

Hvor lenge varer den?

En betalingsanmerkning varer i maks 4 år, men fjernes så fort kravet er betalt.

Det er ikke lov å «straffe» deg med anmerkning lenger enn nødvendig.

Steg 6: Namsmannen tar over

Hvis du ikke gjør opp etter rettsavgjørelse, kan namsmannen:

-

Trekke direkte fra lønna di

-

Ta eiendeler: bil, PC, TV, etc.

-

Tvangsselge bolig

-

Gå inn i kontoen din

📌 Dette er siste stopp før gjeldssanering blir eneste vei ut.

Hvordan unngå hele løypa?

Det viktigste er å handle tidlig.

Sitter du med flere regninger og ikke vet hvor du skal begynne?

Da må du rydde opp nå. Ikke vent.

Løsning 1: Samle all inkassogjeld i ett lån

Flere banker og formidlere gir deg mulighet til å refinansiere – også med betalingsanmerkning.

Det betyr at du:

-

Betaler ut alle inkassokrav

-

Får ett nytt lån

-

Betaler mindre i rente

-

Slipper mas fra 7 forskjellige selskaper

👉 Her er noen steder du kan søke nå:

Løsning 2: Gjeldsrådgivning

Du kan få gratis hjelp fra NAV.

Flere kommuner har egne rådgivere som hjelper deg med:

-

Forhandle betalingsplan

-

Sette opp budsjett

-

Stoppe lønnstrekk

-

Slette anmerkninger raskere

Det koster ingenting, men du må møte opp og gjøre jobben.

Løsning 3: Øk inntektene dine midlertidig

Mange sitter med 2–4 ubetalte krav, men har ikke rom i budsjettet.

💡 Løsningen da er ikke spare – det er å tjene mer.

Her er noen raske måter:

-

Freelance via Fiverr eller Upwork

-

Kjøp og salg på Finn

-

Kveldsjobber (Pizza, Rema, osv)

-

Leie ut rom eller bil

-

Tjen penger hjemmefra (vi har eget cluster på dette)

Vanlige spørsmål om inkasso og regninger

🟠 Jeg fikk inkassokrav, men betalte fakturaen direkte – hva nå?

Det er opp til inkassobyrået. De kan fortsatt kreve gebyrer.

🟠 Kan jeg få lån med betalingsanmerkning?

Ja, men du må bruke spesialiserte formidlere. Se denne artikkelen når den publiseres i clusteret.

🟠 Kan inkassoselskap trekke meg i lønn?

Ikke direkte – men de kan gå via namsmannen, som kan trekke deg i lønn.

🟠 Hvor mye koster det å ha en sak hos inkasso?

Et krav på 1 000 kr kan raskt bli 2 500–3 000 kr. Jo lenger du venter, jo verre blir det.