Innledning

I dagens globaliserte samfunn er det mange utlendinger som velger å flytte til Norge for jobb eller studier. Dette kan medføre en rekke utfordringer, hvorav tilgang til lån er en av de viktigste. Å skaffe finansiering er essensielt for å kunne etablere seg på ny plass, og for mange er lån en nødvendig del av denne prosessen. Det er derfor viktig å forstå hva som kreves for å få lån som utlending i Norge.

💡 Sammenlign forbrukslån – finn beste rente nå

På denne siden sammenligner vi forbrukslån uten sikkerhet fra flere banker. Du kan få oversikt over renter, vilkår og månedskostnader – helt gratis og uforpliktende.

- ✅ Sammenlign tilbud fra flere banker samtidig

- ✅ Kun én kredittsjekk

- ✅ Lånebeløp opptil 500.000 kr

- ✅ Passer både nye lån og refinansiering

For personer som flytter til Norge, kan lån være en avgjørende faktor for økonomisk stabilitet. Utlendinger kan ha behov for å finansiere bolig, bil eller utdannelse, og et lån kan gi den nødvendige kapitalen for disse investeringene. I tillegg kan urbaniseringen og ønsket om et bedre liv gjøre at mennesker fra forskjellige deler av verden ser mot Norge som sin nye hjemby. I denne sammenheng er det avgjørende å forstå hva som kreves for å kunne ta opp lån, samt eventuelle spesifikasjoner og begrensninger som kan være aktuelt for utlendinger.

Det finnes ulike typer lån tilgjengelig for utlendinger, men betingelsene kan variere betydelig fra de som gjelder for norske statsborgere. Långivere vil ofte vurdere faktorer som inntektsnivå, kredittverdighet, og oppholdstillatelse før de vurderer å gi lån. For personer som har vært verksatt i Norge i en lengre periode, kan dette gi bedre muligheter for å sikre seg lånefinansiering. Lån for utlendinger i Norge er derfor et viktig tema som det er essensielt å få en dypere forståelse av for å kunne navigere det norske lånemarkedet effektivt.

Krav for å søke lån som utlending

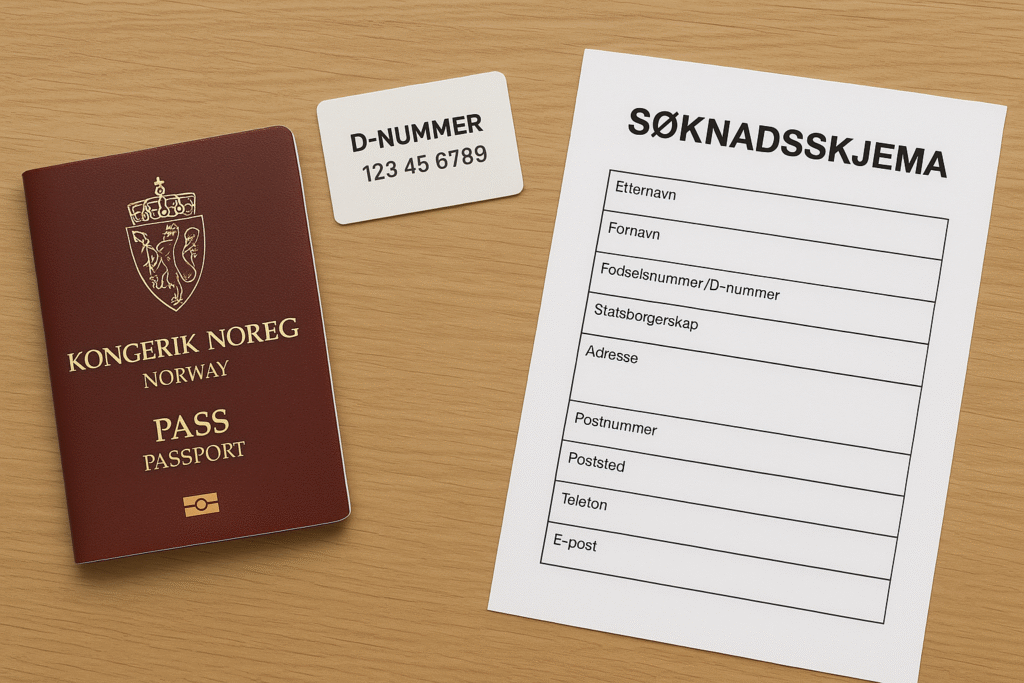

Når utlendinger ønsker å søke om lån i Norge, er det essensielt å være klar over de spesifikke kravene som må oppfylles for å sikre en vellykket lånesøknad. Først og fremst kreves det gyldig dokumentasjon på identitet. Dette innebærer gjerne pass eller identifikasjon som er anerkjent av norske myndigheter. Utlendinger uten norsk identifikasjon må også kunne fremlegge andre former for identitet, som oppholdstillatelse eller andre relevante dokumenter som bekrefter deres lovlige opphold i landet.

Ved søknad om lån er det også avgjørende å dokumentere inntekt. Dette kan omfatte lønnsslipper, skatteoppgjør eller annen dokumentasjon som viser stabil inntekt. Låneinstitusjoner legger ofte vekt på inntektens størrelse og stabilitet for å vurdere låntakerens betalingsevne. I tillegg vil en god kredittvurdering spille en viktig rolle, och derfor anbefales det at utlendinger undersøker sin kredittscore før man søker om lån.

Adressebevis er et annet viktig krav. Utlendinger må gi dokumentasjon som bekrefter deres nåværende adresse i Norge. Dette kan oppnås ved å fremlegge leiekontrakter, strømregninger eller offisiell post som inneholder deres navn og adresse. I tillegg kan noen låneinstitusjoner stille ytterligere krav, som for eksempel minimumsbeløp for innskudd eller sikkerhet for lånet. Det er derfor klokt for utlendinger å sette seg grundig inn i kravene fra den aktuelle låneinstitusjonen før de sender inn søknaden.

Typer lån tilgjengelig for utlendinger

I Norge finnes det flere typer lån som utlendinger kan søke om, og hver låntype har sine spesifikke betingelser og bruksområder. Det er viktig for utlendinger å forstå de forskjellige alternativene før de tar opp et lån, for å kunne ta informerte beslutninger.

Forbrukslån er en av de mest populære lånetypene tilgjengelig for utlendinger. Disse lånene brukes til diverse formål, som å finansiere kjøp av varer, dekke uventede utgifter, eller finansiere reiser. Forbrukslån har en relativt høy rente sammenlignet med andre lånetyper, men de gir ofte rask tilgang til penger uten krav om sikkerhet. Utlendinger må imidlertid oppfylle visse kriterier, inkludert inntekt og kredittverdighet, for å bli godkjent for et forbrukslån.

Boliglån er en annen type lån som utlendinger kan vurdere. Dette lånet er spesifikt beregnet for å kjøpe eiendom og kommer med mer gunstige renter sammenlignet med forbrukslån. En viktig faktor er at långivere krever at låntakere kan stille sikkerhet i form av eiendom. Generelt sett må utlendinger dokumentere inntekt og ha et betydelig egenkapitalbidrag, som vanligvis vil være mellom 15% og 20% av boligverdien.

🎁 Gratis konkurranser

Verdi 10 000 kr

Delta nåVerdi 6 490 kr

Delta gratis10 000 kr gavekort

Delta nåStudielån er også tilgjengelige for utlendinger som ønsker å ta høyere utdanning i Norge. Disse lånene er designet for å hjelpe studenter med å dekke levekostnader og studieavgifter. Vilkårene for studielån kan variere, men de tilbyr generelt lavere rente og fleksible tilbakebetalingsalternativer. For å kvalifisere for studielån, må utlendinger være registrert ved en anerkjent utdanningsinstitusjon i Norge.

Det anbefales at utlendinger nøye vurderer hvert lånetypens betingelser og krav, for å finne det mest hensiktsmessige alternativet for deres behov. Det er også nyttig å sammenligne tilbud fra ulike långivere for å sikre seg gode betingelser.

Alternativer for utlendinger uten norsk kredittvurdering

For utlendinger som ønsker å ta opp lån i Norge, men som kanskje ikke har en norsk kredittvurdering, finnes det flere alternativer å vurdere. Norske banker og finansinstitusjoner benytter seg vanligvis av kredittvurderinger for å avgjøre risikoen ved å gi ut lån. Uten en etablert kredittvurdering kan det imidlertid være utfordrende å få godkjent en søknad om lån. Det er derfor viktig å se på andre muligheter som kan gjøre det enklere å oppnå finansiering.

En av de mest populære alternativene for utlendinger uten norsk kredittvurdering er å tilby alternative sikkerheter. Dette kan inkludere eiendom, sparekontoer, eller verdipapirer fra hjemlandet. Ved å stille med slike eiendeler kan låntakeren redusere bankens risiko og øke sjansene for å få innvilget lånet. Det kan også være nyttig å forskuttere en større egenkapitalinnbetaling, noe som kan demonstrere økonomisk ansvarlighet.

En annen mulighet er å involvere en medlåntaker. En medlåntaker med god kredittvurdering i Norge kan styrke søknaden betydelig. Denne tilnærmingen viser at det finnes en ekstra sikkerhet, og reduserer risikoen for långiveren. Det er viktig at medlåntakeren er informert om forpliktelsene de påtar seg ved å skrive under kontrakten.

|

I tillegg kan forskjellige banker vurdere internasjonale kredittvurderinger. For utlendinger som har en solid kredittvurdering fra hjemlandet, kan dette være en fordel ved lånesøknaden. Det er imidlertid viktig å merke seg at hver bank har egne retningslinjer for hvordan de vurderer og godtar internasjonale kredittvurderinger.

Hvordan forberede seg til lånesøknad

Å forberede seg til en lånesøknad kan være en utfordrende prosess, spesielt for utlendinger i Norge. Det er viktig å starte med å samle nødvendig dokumentasjon som långiveren vil kreve. Dette inkluderer identifikasjon, bevis på inntekt, og informasjon om nåværende økonomiske forpliktelser. Utlendinger bør også være oppmerksomme på at långivere ofte vil evaluere bankutskrifter fra de siste månedene for å vurdere den finansielle stabiliteten.

En annen avgjørende faktor for å forbedre lånesjansene er kredittvurdering. I Norge er det mulig for utlendinger å bygge en kredittvurdering, som er essensiell for å oppnå lån med gode betingelser. Dette kan oppnås ved å åpne en bankkonto, bruke kredittkort ansvarlig, og betale regninger i tide. Det er også anbefalt å holde en lav gjeldsgrad, noe som kan ha en positiv effekt på kredittvurderingen.

For dem som allerede har en historie med lån, enten i Norge eller i hjemlandet, er det viktig å få disse dataene oversatt og bekreftet av relevante myndigheter. Det kan være nyttig å få en kredittvurdering fra en internasjonal kredittvurderingsbyrå, som kan gi långivere en bedre forståelse av en søkers kredittverdighet. Utlendinger bør også vurdere å konsultere med en finansiell rådgiver for å forstå hvilke typer lån som er tilgjengelige for dem, og hvilken låneenhet som best imøtekommer deres behov.

Ved å følge disse trinnene og bruke tid på å forberede seg til søknadsprosessen, kan utlendinger i Norge forbedre sjansene for å oppnå et lån som passer deres økonomiske situasjon betydelig.

Vanlige utfordringer for utlendinger ved lånesøknad

Å navigere i lånesøknadsprosessen i Norge kan by på flere utfordringer for utlendinger. En av de mest fremtredende hindringene er språkbarrierer. Mange utlendinger kan ha begrensede norskkunnskaper, noe som kan gjøre kommunikasjonen med banker og finanstjenester vanskelig. En klar forståelse av vilkår, prosesser og krav er avgjørende for å kunne søke om lån på en effektiv måte. Det anbefales å benytte tjenester fra tolker eller språkkyndige rådgivere for å sikre at all informasjon blir korrekt forstått.

En annen vanlig utfordring er mangelen på kreditthistorikk i Norge. For utlendinger som nylig har flyttet til landet, kan det være en fordel å ha en solid kreditthistorikk fra hjemlandet. Imidlertid er mange norske banker mer fokusert på innsyn i lokal kredittverdighet, noe som kan skape vanskeligheter for dem uten en etablert kredittprofil i Norge. En mulig løsning kan være å be om vurdering av kredittverdighet basert på tidligere økonomisk historikk fra andre land, men dette varierer fra bank til bank.

Bankene i Norge har også ulike krav til dokumentasjon, inntekt og sikkerhet for lån, og disse kriteriene kan variere betydelig. Utlendinger kan oppleve forvirring rundt hvilke dokumenter som er nødvendig, spesielt i henhold til arbeidstillatelse eller oppholdstillatelse. For å overvinne disse hindringene er det viktig å gjøre grundig research på kravene til de forskjellige finansinstitusjonene og å forberede nødvendig dokumentasjon på forhånd. Å ta kontakt med flere banker og sammenligne tilbud kan gi en bedre oversikt over hvilke alternativer som er tilgjengelige og forebygge frustrasjoner i prosessen.

Rettigheter og plikter som låntaker

Å ta opp lån i Norge som utlending medfører både rettigheter og plikter som låntaker. Det er viktig for alle låntakere, uavhengig av nasjonalitet, å forstå hva som gjelder for deres situasjon. Først og fremst skal norske banker og finansinstitusjoner følge strenge retningslinjer som beskytter låntakere. Dette inkluderer krav til informasjonsplikt, hvor långiveren må gi tydelig informasjon om lånevilkår, inkludert rente, gebyrer, og betalingsterminer. Både vilkårene for rente og tilbakebetaling kan variere, så det er avgjørende å være oppmerksom på disse detaljene før man signerer en avtale.

En sentral rettighet som utlendinger har som låntakere, er retten til å få lån vurdert på en rettferdig måte. Dette innebærer at långiveren må vurdere din betalingsevne basert på faktiske inntekter og økonomisk situasjon, og ikke på antagelser knyttet til din nasjonalitet. For utlendinger kan det også være spesielle regler vedrørende innskudd og krav til dokumentasjon, og det er viktig å være forberedt med all nødvendig informasjon for å unngå komplikasjoner.

På den andre siden er det også plikter som følger med det å være låntaker. Det viktigste er å sørge for punktlig tilbakebetaling av lånet. Unnlatelse av betaling kan føre til negative konsekvenser, inkludert renter på forsinkelse og kredittvurdering som vil påvirke fremtidige låneopptak. Låntakere må også være oppdatert på endringer i lånevilkårene og kontakt långiveren dersom det oppstår økonomiske vansker. Å vite hvilke rettigheter og plikter som er knyttet til lån i Norge vil hjelpe utlendinger å navigere i det norske finansmarkedet på en sikker måte.

Anbefalte långivere for utlendinger

Når det gjelder å søke om lån som utlending i Norge, finnes det flere långivere og finansinstitusjoner som er kjent for å tilby konkurransedyktige betingelser og tjenester til utlendinger. Valget av riktig långiver er avgjørende, og derfor gir vi her en oversikt over de mest anbefalte alternativene.

En av de mest populære långiverne er Nordea, som har spesialiserte produkter rettet mot utlendinger. Nordea tilbyr både boliglån og forbrukslån med fleksible vilkår, og de oppgir tydelig hva som kreves av dokumentasjon for å kvalifisere. De har også et dedikert kundeservice-team som kan bistå med spørsmål knyttet til innvilgelse av lån til utlendinger.

Danske Bank er en annen aktør som tilbyr lån til nye innbyggere i Norge. De har utviklet spesifikke løsninger for utlendinger, noe som gjør prosessen enklere for dem uten lang kreditt-historikk i landet. Denne banken gir lån til både boligkjøp og personlige formål, og har i tillegg gode betingelser for fremmedspråklige som ønsker å forstå de juridiske aspektene ved lån.

En tredje aktør er SpareBank 1, som også har programmer designet for utlendinger. SpareBank 1 tilbyr både konkurransedyktige renter og muligheter for individuell tilpasning av låneavtaler. De har en rekke tilbud som inkluderer både kort- og langsiktige lån, og de samarbeider tett med kundene for å sikre at de får best mulige betingelser.

Det er også verdt å nevne Gjensidige, som gir lån med fokus på tilpasning til ulike kunders behov. De har erfaring med utlendinger og er kjent for sin tilgjengelighet og imøtekommende service. Det er anbefalt å sammenligne vilkårene fra disse långiverne for å finne den beste løsningen for dine spesifikke behov.

Konklusjon

Å navigere i lånemarkedet i Norge kan være en utfordrende oppgave for utlendinger, men det er viktig å forstå de ulike aspektene og alternativene som er tilgjengelige. I løpet av denne artikkelen har vi dekket viktige faktorer som utlånsprosedyrer, nødvendige dokumenter, samt potensielle hindringer som utlendinger kan møte når de søker om lån. For å oppnå suksess i å sikre et lån er det avgjørende for utlendinger å ha en klar forståelse av de juridiske og økonomiske kravene som gjelder i Norge.

For mange utlendinger kan det å navigere i prosessen med å søke om lån virke overveldende, spesielt hvis de ikke har erfaring med det norske finanssystemet. Det er derfor tilrådelig å søke råd og veiledning fra eksperter eller finansielle rådgivere som kan gi innsikt og støtte gjennom prosedyrene. Videre kan tilgang til ulike ressurser som låneverktøy og sammenligningsplattformer være nyttige for å identifisere de beste lånealternativene som passer til individuelle behov og situasjoner.

Det er også viktig å huske at ansvarlig lånepraksis er en vesentlig del av å håndtere personlig økonomi. Utlendinger bør alltid nøye vurdere sine økonomiske forpliktelser og evnen til å tilbakebetale lånet før de tar en beslutning. Ved å ta informerte valg og virkelig vurdere situasjonen sin, kan utlendinger i Norge lykkes med å finne lån som møter deres behov og bidrar til økonomisk stabilitet.