Norges Bank advarer: Rentekuttene kan bli utsatt – dette betyr det for boliglånet ditt

Innledning

Rentekuttene som mange boligeiere håpet på i 2025 kan bli forsinket.Norges Bank sender nå ut nye signaler om at økonomien ikke utvikler seg som ventet.Hva betyr dette for deg som har boliglån?Vi bryter det ned enkelt – uten komplisert bankspråk.

Hva sier Norges Bank nå?

Fredag denne uken kom Norges Banks siste vurdering:

-

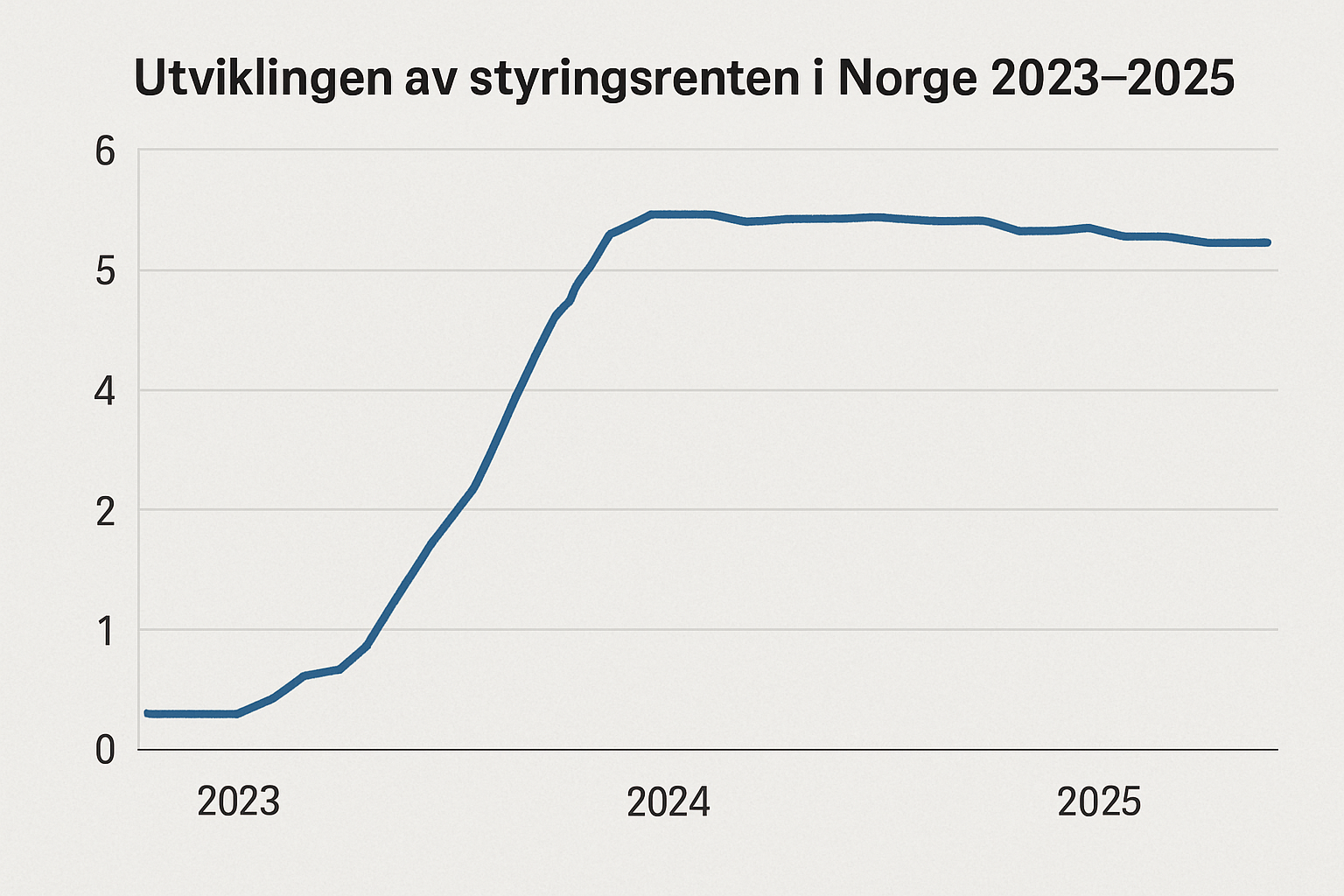

Styringsrenten holdes fortsatt på 4,5 %.

-

Rentekutt kan først komme mot slutten av 2025.

-

Økonomien viser mindre svakhet enn forventet.

Tross håp om lavere inflasjon, er sentralbanken forsiktig:

«Det er fortsatt stor usikkerhet om utviklingen i både prisvekst og økonomisk aktivitet,» uttalte sentralbanksjef Ida Wolden Bache.

Hva betyr styringsrenten for boliglånet ditt?

Styringsrenten bestemmer hva bankene må betale for å låne penger.Når styringsrenten er høy, blir også:

-

Boliglånsrentene høyere

-

Forbrukslån dyrere

-

Renten på sparekontoer bedre

Når rentekutt utsettes, betyr det at boliglånsrenten din kan bli høy i flere måneder ekstra.

Hvordan påvirker dette deg med flytende rente?

Har du boliglån med flytende rente, påvirkes du direkte:

-

Raten din holder seg høy.

-

Månedskostnaden din forblir på toppnivå.

-

Bankene justerer ikke renten ned før Norges Bank gjør det.

Eksempel:

På et lån på 3 millioner kr kan 0,5 % høyere rente bety 1.200–1.400 kroner ekstra per måned.

Hva sier bankene selv?

Flere banker har allerede justert sine prognoser:

-

DNB: Forventer første rentekutt først i desember 2025.

-

Nordea: Mulig første kutt i september, men ser økende risiko for utsettelse.

-

Sparebank 1: Vurderer ingen rentekutt før 2026 hvis inflasjonen biter seg fast.

Bør du binde renten nå?

Dette spørsmålet stiller tusenvis av nordmenn akkurat nå.Og svaret er: Det kommer an på.Tror du renta holder seg høy lenge?→ Kort binding (1–3 år) kan gi forutsigbarhet.Tror du på raskt rentekutt?→ Flytende rente kan lønne seg over tid.

🔎 Flere banker tilbyr nå 3 års fastrente mellom 4,5–4,8 %.

Hva kan du gjøre nå?

1. Forhandle med bankenBruk konkurrerende tilbud som pressmiddel.2. Sammenlign renterSjekk hva digitale banker tilbyr – ofte lavere enn de tradisjonelle.3. Vurder kort bindingHvis du ønsker sikkerhet, men ikke vil binde deg for lenge.4. Bytt bank om nødvendigTro ikke banken «belønner lojalitet» – de belønner de som spør.

📚 Andre Poster:

👉 Les: Slik sparer du penger på boliglånet i 2025

👉 Les: Hvordan lage et budsjett som faktisk fungerer i 2025

👉 Les: Hva skjer med boliglånsrenten etter rentekutt? (kommer]

Konklusjon

Norges Bank har gjort det klart:

Rentekutt kan bli forsinket.For boligeiere betyr dette høyere kostnader lenger.

Ved å være smart nå – forhandle, sammenligne, vurdere binding – kan du spare titusenvis over tid.

Ikke vent passivt.Ta kontroll på boliglånet ditt før banken tar kontroll på lommeboken din.