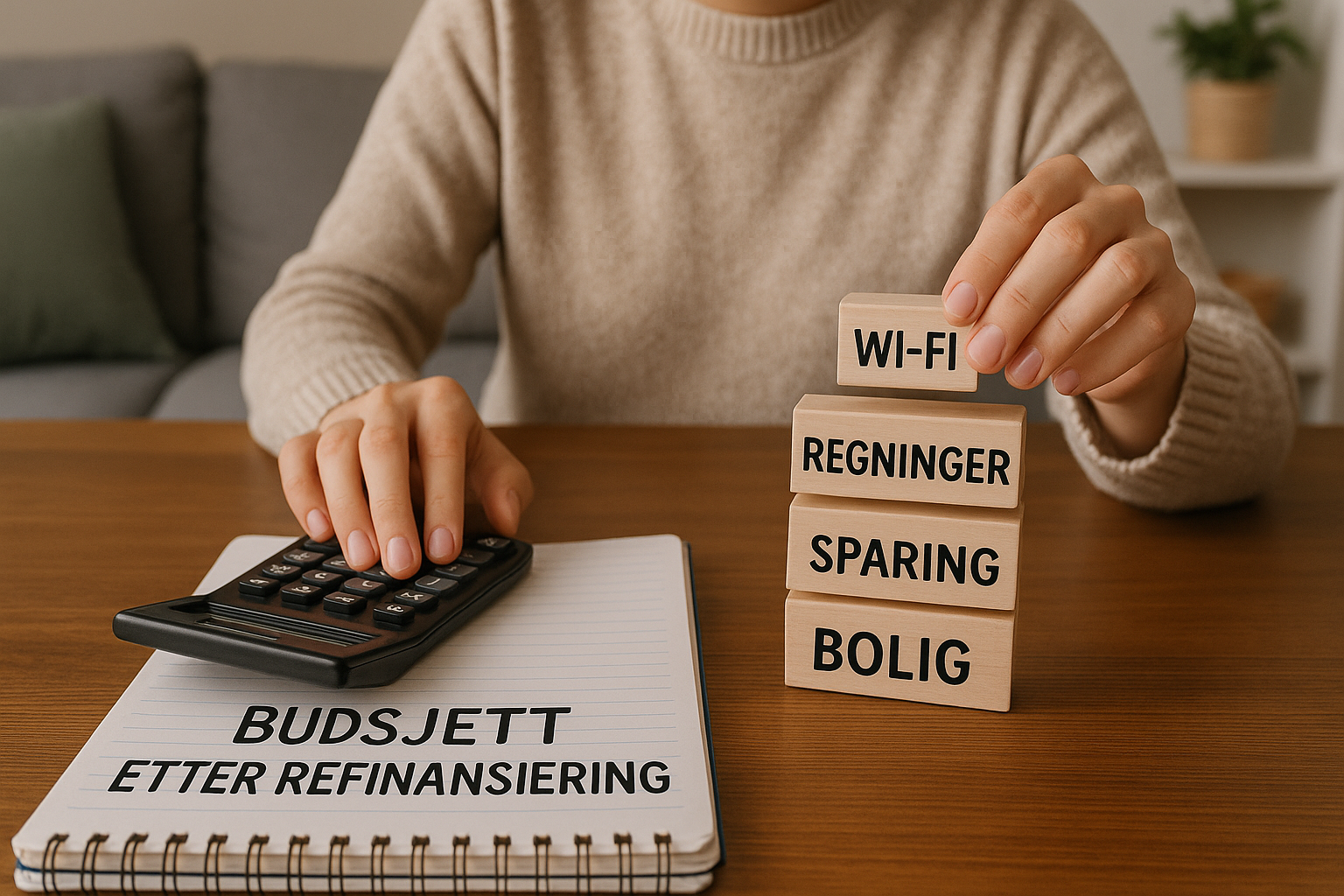

Unngå ny inkasso etter refinansiering

Mange gjør denne feilen:

De refinansierer gjeld, får lavere regninger – og havner i ny inkasso like etterpå.

Her får du enkle steg for å unngå å gå i den samme fella igjen.

Hvorfor skjer det igjen?

✅ Dårlig budsjettering✅ Fortsetter å bruke kredittkort

✅ Tar opp nye smålån✅ Ingen økonomisk buffer

5 konkrete tips for å unngå ny inkasso

✅ 1. Stopp alle kredittkortKlipp dem opp. Sett grensen til null.✅ 2. Sett opp et krise-budsjett👉 Hvordan sette opp budsjett som selvstendig næringsdrivendeSamme system funker privat.✅ 3. Lag en fast sparekontoMinimum 500–1000 kr per måned, uansett hva.

✅ 4. Ikke søk nye lån før alt gammelt er nedbetalt

✅ 5. Vær ærlig med deg selvEr økonomien for trang, vurder hjelp via NAV gjeldsrådgivning.

Copy Trading som alternativ sparing

Bygg opp buffer etter refinansiering:

👉 Copy Trading fra PU Prime👉 Copy Trading fra StarTrader

OBS: Kun egne penger. Ikke lån.

Vanlige spørsmål

Er det farlig å bruke kredittkort etter refinansiering?Ja, for mange. Derfor anbefales det å fryse kortet helt.Hvor lang tid bør man vente før man tar nytt lån?Minimum 12–24 måneder etter full nedbetaling.Hjelper banken deg å unngå ny inkasso?Ikke alltid. Det er ditt ansvar å holde kontrollen.