Dette må du vite før du tar opp studielån i Norge – hele sannheten om studielån Norge

Folk tar opp studielån som om det er monopenger.

Men dette er ekte gjeld.

Og det følger deg i 20+ år hvis du ikke gjør det riktig.

Vil du ta opp studielån Norge i 2025?

Les dette først. Det er forskjellen på økonomisk frihet og 5000 kr ekstra i trekk hver måned.

Studielån Norge – hva det faktisk er

Studielån Norge er penger du låner fra Lånekassen.

Du får det som student, men det er ikke en gave.

Det er et lån.

Som må betales tilbake – med renter.

Du kan få:

-

Basislån

-

Stipend (som trekkes fra lånet hvis du består)

-

Ekstra lån for skolepenger, utstyr eller utenlandsstudier

Lånekassen bestemmer hvor mye du får.

Ikke du.

Hva du får – og hva du må betale tilbake

Eksempel 2025

-

Basisstøtte: 137 907 kr per studieår

-

Inntil 40 % blir gjort om til stipend

-

Du må bestå eksamen og ikke bo hjemme hos foreldrene

-

Maks lån over 5 år: over 700 000 kr

-

Effektiv rente: rundt 2,5–3,5 % (flytende)

Du låner billig, ja.

Men det er fortsatt lån.

700 000 kr er 700 000 kr – selv om renta er lav.

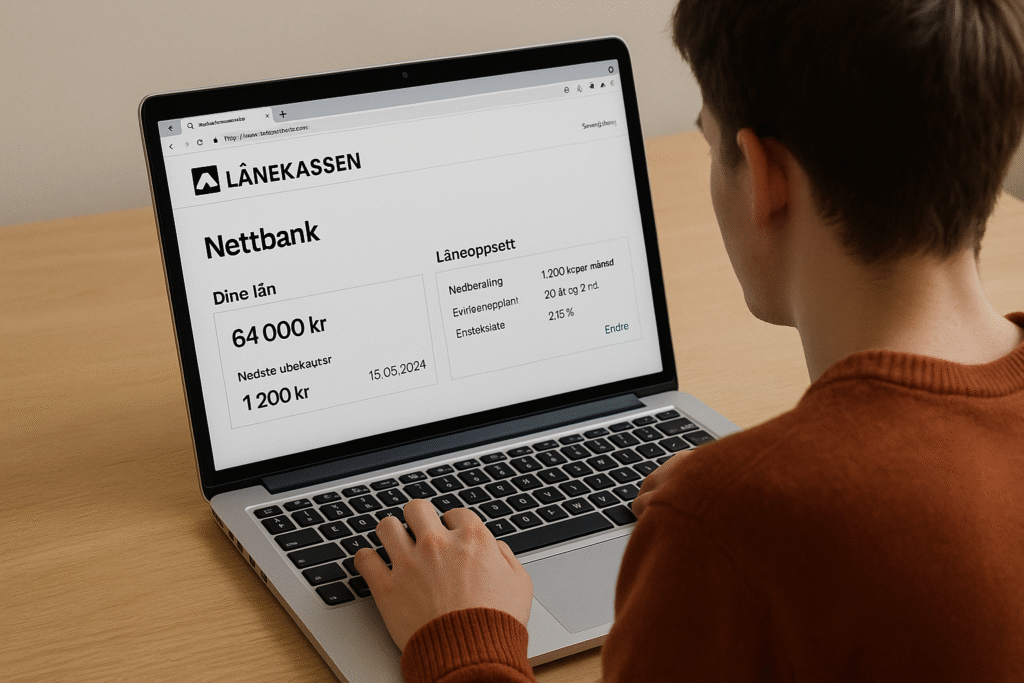

Slik fungerer nedbetaling av studielån Norge

-

Du får betalingsplan ca. 7 måneder etter studiene

-

Første regning kommer innen 1 år etter siste utbetaling

-

Nedbetalingstid: 20 år

-

Du kan få inntil 36 måneders betalingsutsettelse totalt

-

Rentene begynner å løpe så fort du er ferdig med utdanninga

Eksempel:

Låner du 600 000 kr → betaler rundt 3 500–4 500 kr per måned i 20 år

Pluss renter

Pluss justering for inflasjon og inntekt

Fordeler med studielån Norge

✅ Lav rente

✅ Ingen krav til sikkerhet

✅ Du trenger ikke betjene det mens du studerer

✅ Delvis stipend hvis du står

✅ Du kan få betalingsutsettelse

✅ Du kan få slettet deler av lånet hvis du blir syk, dør, får barn alene eller studerer i visse områder

Ulemper med studielån Norge

❌ Det er fortsatt gjeld

❌ Du starter voksenlivet med økonomisk ryggsekk

❌ Renta justeres årlig – og kan gå opp

❌ Du kan ikke reforhandle lånet som et vanlig lån

❌ Gjelda følger deg – også ved dødsbo

❌ Ikke bestått eksamen = null stipend → alt blir lån

Studielån Norge – når er det smart?

✅ Du trenger pengene for å kunne studere

✅ Du er strukturert og vet at du består

✅ Du bruker lånet til faktiske levekostnader

✅ Du unngår unødvendig forbruk

✅ Du har en plan for å betale tilbake

Når er det idiotisk å ta opp studielån?

❌ Du tar maks lån, men jobber ved siden av og bruker alt på fest

❌ Du stryker eksamen og får null stipend

❌ Du bruker lånet på ferie, gadgets og bil

❌ Du slutter på studiet etter ett år – og sitter igjen med full gjeld

❌ Du tror det aldri skal betales tilbake

Hvordan bruke studielån smart

1. Lag budsjett

Ikke bruk mer enn du må.

Le billig.

Spis hjemme.

Kutt dritt.

2. Ta bare det du trenger

Du trenger ikke maks lån hvis du bor hjemme eller jobber ved siden av

3. Jobb ved siden av – men ikke for mye

-

Jobb inntil 195 295 kr i 2025 (før skatt) før stipendet kuttes

-

Jobber du mer? Du mister stipend – det blir mer lån

4. Bestå hvert semester

Ingen unnskyldning

Ingen eksamen = fullt lån

Glem 40 % stipend – det ryker

5. Ikke bland studielån med privatlån

Noen tar opp forbrukslån fordi de har brukt opp studielånet

Det er dumt

Det ødelegger hele poenget med billig studiefinansiering

Hva skjer hvis du ikke klarer å betale?

-

Du kan søke om utsettelse (inntil 36 måneder)

-

Du kan søke om rentefritak ved lav inntekt

-

Du kan reforhandle betalingsplan

-

Men: renter løper videre

-

Utsettelse er ikke sletting

Møter du veggen?

Ta kontakt med Lånekassen før det går til inkasso

De er mer fleksible enn private banker

Kan studielån Norge slettes?

Ja, i noen tilfeller:

-

Varig ufør

-

Død

-

Enslig forsørger

-

Langvarig sykdom

-

Fullført utdanning i visse nordområder

-

Fullført lærerutdanning i prioriterte kommuner

Men for folk flest?

Nei.

Du skal betale.

Hva jeg ville gjort før jeg tar opp studielån

-

Sett opp budsjett: Hva trenger jeg faktisk per måned?

-

Sjekk Lånekassens kalkulator for støtte

-

Unngå maks lån hvis jeg klarer meg med mindre

-

Lag en eksamensplan – må bestå for å få stipend

-

Ikke rør lånet til tull og luksus

-

Lag en nedbetalingsplan før du er ferdig

-

Vurder å betale ned deler hvis du får ekstra penger senere

-

Ikke ha annen gjeld i tillegg – kombinasjonen er farlig

Studielån Norge = smart eller dumt? Det er opp til deg

Det er et genialt verktøy – hvis du bruker det riktig.

Det er en økonomisk felle – hvis du bruker det som gratis penger.

Studielån Norge er en av få gjeldstyper du faktisk bør vurdere.

Men det betyr ikke at du skal kaste bort pengene.

Planlegg. Bestå. Betal.

Da vinner du.