Hva du bør vite før du skal søke forbrukslån med betalingsanmerkning

Å ha betalingsanmerkning er som å ha rød varsellampe i panna når du søker lån

Bankene trekker seg unna

Renten går opp

Sjansene går ned

Men betyr det at du aldri kan få lån igjen?

Nei

Men du må skjønne spillet før du går inn i det

Hvis du skal søke forbrukslån med betalingsanmerkning, her er det du trenger å vite

Hva er en betalingsanmerkning?

Det betyr at du har misligholdt økonomiske forpliktelser

Regninger du ikke har betalt

Inkassosaker som ikke er gjort opp

Eller rett og slett dom i namsretten

Typiske grunner:

-

Ubetalt kredittkort

-

Mobilabonnement

-

Husleiegjeld

-

Gammelt inkassokrav

Bankene henter data fra Experian og Bisnode

Har du en anmerkning = rødt flagg

Hvor lenge varer den?

5 år

Eller til du betaler gjelden

Når gjelden er betalt, slettes anmerkningen innen 30 dager

Men skaden er ofte gjort

Kan du søke forbrukslån med betalingsanmerkning?

Ja

Men det er vanskelig

Veldig vanskelig

De fleste banker sier rett ut: “Nei”

Men det finnes noen aktører som vurderer søknaden manuelt

De ser på:

-

Hva slags anmerkning du har

-

Hvor gammel den er

-

Om du har fast jobb nå

-

Om du har stabil inntekt

-

Om du har betalt andre lån i tide

Hvem gir lån med betalingsanmerkning?

Det er kun noen få spesialbanker og finansieringsselskaper

Disse tar større risiko

Til gjengjeld får du:

-

Høyere rente

-

Kortere nedbetalingstid

-

Lavere lånebeløp

-

Flere krav

De mest kjente i Norge:

-

Bluestep Bank

-

Bank2

-

Kraft Bank

Disse gir ikke klassiske forbrukslån

De tilbyr refinansiering med sikkerhet

I praksis: du må stille med bolig eller kausjonist

Så hva gjør du hvis du ikke har bolig?

Du må rydde opp først

Ingen seriøse banker gir deg forbrukslån med aktiv betalingsanmerkning

Du må:

-

Betale kravet

-

Få bekreftelse fra inkassoselskap

-

Vente til anmerkningen slettes

-

Så kan du søke igjen

Hva med ulovlige aktører?

Hold deg unna

Hvis noen lover deg forbrukslån med betalingsanmerkning – uten kredittsjekk

Da er det svindel

Eller ulovlig utlån

Du kan havne i enda dypere problemer

Hva med SMS-lån og mikrolån?

Styr unna

De lover raske penger

Men renten kan være over 200 %

Faller du bakpå her, får du nye anmerkninger

Hvorfor gir ikke banker lån til folk med anmerkning?

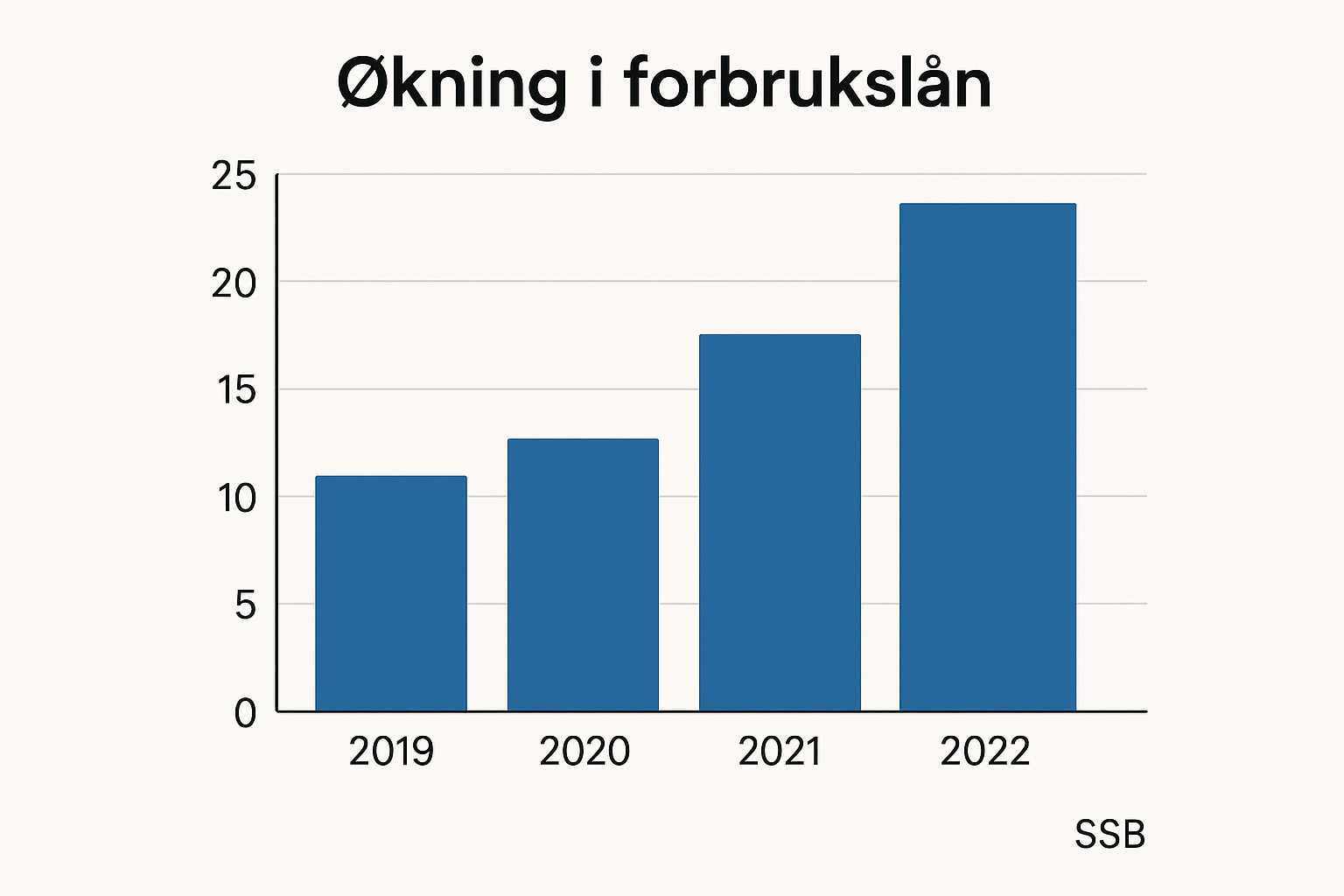

Fordi statistikken er brutal

Folk med anmerkning har:

-

5x større sjanse for mislighold

-

Lavere sannsynlighet for tilbakebetaling

-

Høyere risiko totalt

Bankene vil ikke tape penger

De har ikke råd til det

Hva er det lureste du kan gjøre først?

-

Skaff oversikt over inkassokrav

-

Ring kreditor

-

Spør om nedbetalingsavtale

-

Betal så mye du kan, så fort du kan

-

Få skriftlig bekreftelse

-

Følg med på Experian / Bisnode

-

Søk lån først når anmerkningen er borte

Hva om du trenger penger NÅ?

Tøff situasjon

Men ikke la panikk styre valgene dine

Du har noen alternativer:

-

Lån fra familie eller venner

-

Selg eiendeler

-

Få forskudd på lønn

-

Snakk med NAV om nødhjelp

-

Snakk med banken om midlertidig løsning

Aldri gå til useriøse långivere

De tømmer deg for renter og ødelegger økonomien din fullstendig

Kan du søke med kausjonist?

Ja

Hvis du har noen som stoler på deg og har god økonomi

De kan stille som sikkerhet

Men da er de ansvarlig hvis du ikke betaler

Vær ærlig og klar – dette er alvor

Hva skjer etter du har slettet anmerkningen?

Da har du bedre sjanser

Men du starter med lav score

Bygg den opp før du søker stort lån

Slik gjør du det:

-

Få fast jobb

-

Betal regninger i tide

-

Unngå nye lån

-

Ikke søk unødvendig

-

Hold økonomien stabil i minst 6–12 måneder

Når kan du søke forbrukslån etter en betalingsanmerkning?

Når den er slettet

Og du har dokumentert stabilitet

Vent minst 3–6 måneder før du søker større lån

Start gjerne med mindre beløp

Bygg tillit igjen

Kan du søke om refinansiering for å rydde opp?

Ja, men kun med sikkerhet

Ingen gir deg refinansiering uten sikkerhet hvis du har anmerkning

Eksempel:

-

Har du bolig = mulig

-

Har du kausjonist = kanskje

-

Har du ingenting = nei

Hva koster lån med anmerkning?

Det blir dyrt

Eksempel:

-

Lån: 200 000 kr

-

Effektiv rente: 14–19 %

-

Totalkostnad: 270 000–310 000 kr

Du betaler dyrt for risikoen du representerer

Men det kan være verdt det hvis du bruker lånet til å rydde opp

Når gir det mening å søke forbrukslån med betalingsanmerkning?

Kun hvis:

-

Du har bolig å stille

-

Du vil refinansiere dyr gjeld

-

Du vil unngå tvangssalg eller utleggsforretning

-

Du har en plan og inntekt til å følge den

Ellers – styr unna

Når bør du ikke søke?

-

Du har ingen sikkerhet

-

Du har flere aktive inkassosaker

-

Du ikke har inntekt

-

Du håper på “mirakel-lån”

Da ender du bare i ny inkasso

Med enda flere anmerkninger

Er det noen som har fått lån med anmerkning?

Ja

Men de har enten:

-

Stilt bolig

-

Hatt høy inntekt

-

Betalt gjelden før søknaden ble sendt

-

Brukt seriøse banker som tilbyr spesialløsninger

Søke forbrukslån med betalingsanmerkning – realistisk eller ikke?

Det er mulig

Men du må ha orden i kaoset

Ellers er det game over

Følg denne rekkefølgen:

-

Skaff oversikt

-

Rydd opp

-

Få bekreftelser

-

Vent på sletting

-

Bygg score

-

Bruk låneagent

-

Sammenlign tilbud

Ikke kast bort tid på 15 søknader når du vet du får nei

Gjør det skikkelig

Så har du en sjanse