Skrevet av Frode Skar Finans Journalist.

Å investere 100000 kroner har lenge vært et vanlig utgangspunkt for nordmenn som ønsker å komme i gang med sparing i verdipapirer. I 2026 er forutsetningene annerledes enn for bare få år siden. Høyere rente geopolitisk uro og større svingninger i markedene gjør at mange må tenke mer langsiktig og mer forsiktig.

VG har tidligere omtalt hvordan profesjonelle forvaltere ville investert et slikt beløp. I dag handler spørsmålet ikke bare om avkastning men om risikostyring og robusthet i privatøkonomien.

Investere 100000 kroner

Når man skal investere 100000 kroner i 2026 er det viktig å ta utgangspunkt i egen økonomi. Før pengene settes i arbeid bør buffer sparekonto og gjeld vurderes. I et høyere rentenivå kan nedbetaling av dyr gjeld gi like god effekt som investeringer.

For dem som har økonomisk handlingsrom er spørsmålet hvordan risikoen bør fordeles i et mer uforutsigbart marked.

Et marked preget av usikkerhet

2026 starter med betydelig usikkerhet i verdensøkonomien. Konflikter handelsrestriksjoner og politiske spenninger påvirker markedene. Samtidig har sentralbankene signalisert at rentene kan forbli høyere enn tidligere antatt.

Dette betyr at investorer ikke lenger kan basere seg på raske kursoppganger drevet av billig kapital. Avkastning må i større grad komme fra solide selskaper og stabile kontantstrømmer.

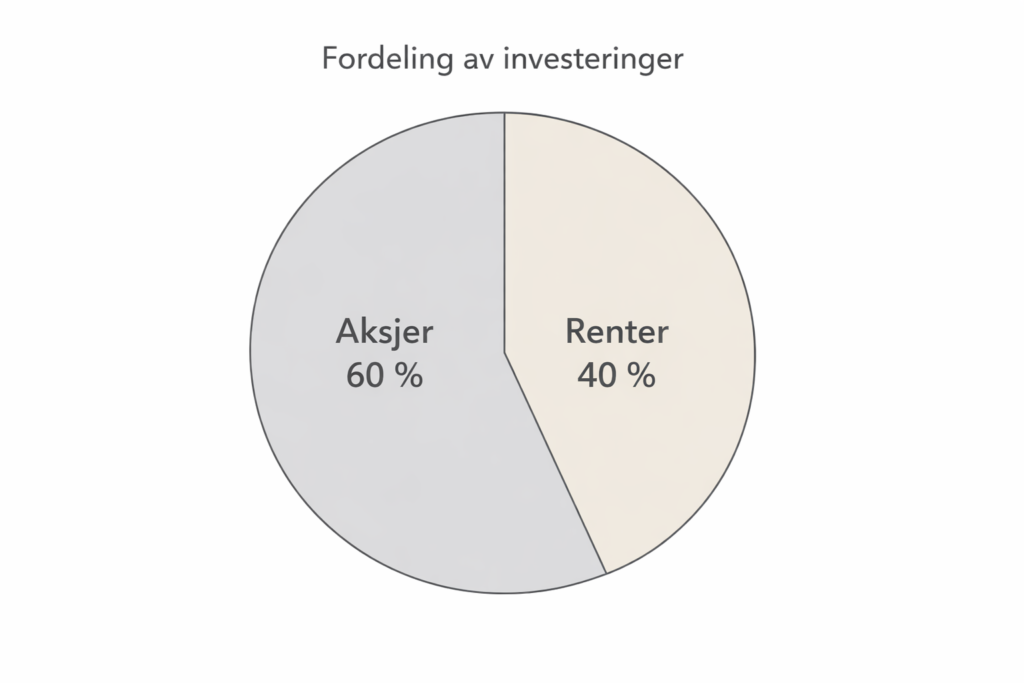

Spredning er viktigere enn før

Eksperter er samstemte om at bred spredning er avgjørende. For en investering på 100000 kroner betyr dette at pengene ikke bør plasseres i én enkelt aksje eller sektor.

Globale indeksfond gir eksponering mot mange markeder og reduserer risikoen for store tap. Samtidig kan en mindre andel plasseres i mer spesialiserte fond for dem som tåler svingninger.

Rente og obligasjoner tilbake i bildet

I mange år har renteinvesteringer vært lite attraktive. I 2026 har dette endret seg. Høyere rente gjør obligasjonsfond og rentefond mer relevante for vanlige sparere.

For investorer som ønsker lavere risiko kan en kombinasjon av aksjefond og rentefond gi bedre balanse i porteføljen.

Timing er mindre viktig enn disiplin

Mange venter på det perfekte tidspunktet for å investere. Erfaring viser at dette sjelden lykkes. I stedet er jevn sparing over tid ofte en bedre strategi.

For en engangsinvestering på 100000 kroner kan det likevel være fornuftig å dele investeringen i flere deler for å redusere risikoen for å gå inn på et uheldig tidspunkt.

Hva med enkeltaksjer

Enkeltaksjer kan gi høy avkastning men innebærer også høy risiko. For de fleste private investorer bør enkeltaksjer utgjøre en begrenset del av porteføljen.

I 2026 er det særlig viktig å være kritisk til selskaper med høy gjeld og usikker inntjening. Perioden med billig kapital er over.

Skatt og investeringskonto

Valg av kontotype har stor betydning for nettoavkastningen. Aksjesparekonto og investeringskonto gir ulike fordeler avhengig av investeringsprofil.

For mange vil aksjesparekonto være et naturlig valg for fondssparing. Det gir fleksibilitet og utsatt skatt på gevinst.

Vanlige feil mange gjør

- investerer uten buffer

- tar for høy risiko

- jakter kortsiktig gevinst

- undervurderer betydningen av kostnader

Hva dette betyr for vanlige husholdninger

Å investere 100000 kroner i 2026 handler i stor grad om trygghet. For mange er målet å bevare kjøpekraft og bygge langsiktig formue snarere enn å slå markedet.

I en tid med høyere rente og økte levekostnader blir investering en del av helheten i privatøkonomien.

Vår vurdering

Å investere 100000 kroner i 2026 krever mer ettertanke enn tidligere. Markedene byr fortsatt på muligheter men også på større risiko.

Vår vurdering er at vanlige investorer bør prioritere bred spredning lave kostnader og langsiktig perspektiv. Investeringer bør sees i sammenheng med gjeld buffer og øvrig privatøkonomi. I et mer urolig marked er det de tålmodige og disiplinerte som har best forutsetninger for å lykkes.