Skrevet av Frode Skar Finans Journalist.

strømpris, matpriser og boligmarkedet

For å forstå den økonomiske hverdagen til norske husholdninger i 2026 må vi se på tre nøkkelfaktorer: strømpris, matpriser og boligmarkedet. Hver for seg er de tunge poster i budsjettet. Samlet kan de være forskjellen mellom en bærekraftig privatøkonomi og et konstant økonomisk etterslep.

Strømprisene har de siste årene vært en joker i økonomien. Ifølge Statistisk sentralbyrå bidro utviklingen i strømprisene til å dempe prisveksten i oktober, og tolvmånedersveksten i konsumprisindeksen (KPI) endte på 3,1 prosent fra oktober 2024 til oktober 2025. KPI justert for energivarer (KPI-JAE) steg 3,4 prosent i samme periode. Dette betyr at strømmen midlertidig har holdt igjen inflasjonen – men det betyr ikke at strømregningen oppleves lav for folk flest.

Samtidig har matprisene løpt fra mye annet. Forskere ved Norges Handelshøyskole peker på at matprisene har økt raskere enn prisveksten ellers i økonomien, blant annet på grunn av internasjonale kostnadssjokk og strukturen i det norske dagligvaremarkedet. Når både basisvarer i butikken og strømregningen blir dyrere, blir lite igjen til sparing, ferie og uforutsette utgifter – særlig for barnefamilier og enslige forsørgere.

Strømprisene: fra strømstøtte til Norgespris

Strømprisene kommer til å spille en hovedrolle også i 2026. Den ordinære strømstøtteordningen dekker fortsatt 90 prosent av strømprisen over 75 øre per kilowattime før merverdiavgift, men ordningen er politisk omstridt. Mange opplever at støtten kommer sent, er vanskelig å forstå og gir lite forutsigbarhet når prisene svinger kraftig fra time til time.

Fra høsten 2025 fikk husholdningene et nytt valg: ordningen Norgespris. Med Norgespris kan du velge en fast pris på rundt 40–50 øre per kilowattime, avhengig av hvordan ordningen konkret praktiseres av nettselskapet ditt. Det gir mer forutsigbarhet enn både spotpris og strømstøtte, men krever også at forbrukeren selv tar et aktivt valg. I noen kommuner har en stor andel husholdninger allerede gått over til Norgespris, mens andre kommuner nesten ikke har benyttet seg av ordningen.

For husholdninger med stramt budsjett kan en fast pris på strøm være avgjørende. Når du vet hva kilowattimen koster, kan du planlegge budsjett og sparetiltak bedre. Samtidig er det ikke gitt at fastpris alltid lønner seg – i perioder med lav spotpris kan man ende opp med å betale mer enn nødvendig. Forbrukere må derfor vurdere både risiko og trygghetsbehov før de binder seg.

Matprisene som spiser av lønnsveksten

Matprisene er kanskje den mest synlige delen av prisveksten for vanlige husholdninger. Kassekvitteringen minner oss hver uke om at alt har blitt dyrere. SSB har dokumentert at mat og alkoholfri drikke flere ganger det siste året har hatt sterkere prisvekst enn den generelle KPI-utviklingen. For husholdninger som allerede har stram økonomi, betyr det at en stadig større del av lønnen går til det helt nødvendige.

Debatten om dagligvarebransjens marginer har tiltatt. Flere økonomer og forbrukerorganisasjoner stiller spørsmål ved om prisøkningene fullt ut kan forklares med økte kostnader. Når tre store kjeder dominerer markedet, frykter mange at svak konkurranse gjør det enklere å sende prisøkninger videre til kundene – og kanskje litt til. For vanlige husholdninger spiller motivasjonen bak prisøkningene mindre rolle – det avgjørende er at handlekurven blir dyrere, mens lønnsøkningen ikke nødvendigvis følger etter.

Regjeringen har signalisert at den vil styrke konkurransen i dagligvaremarkedet, blant annet gjennom bedre tilsyn og enklere etablering for nye aktører. Men slike tiltak tar tid. I mellomtiden må norske husholdninger selv ta grep: handle mer bevisst, sammenligne priser, bruke tilbud og redusere matsvinn. Det er gode råd, men det endrer ikke det strukturelle bildet: matprisene tærer merkbart på husholdningsøkonomien.

Boligmarkedet: høye priser, små marginer

Boligmarkedet er den tredje store faktoren som påvirker hvordan strømpris, matpriser og boligmarkedet samlet slår ut for økonomien. Etter flere år med kraftig prisvekst har boligprisene i 2025 vist både styrke og tendenser til avkjøling. I november falt boligprisene nasjonalt med 0,2 prosent nominelt, men når man justerer for sesong, var det fortsatt en oppgang. Så langt i 2025 ligger boligprisveksten rundt seks prosent, ifølge tall fra Eiendom Norge. For mange er det tall som ser pene ut på papiret, men de skjuler et stadig mer krevende utgangspunkt for dem som står utenfor markedet.

Det betyr at de som allerede eier bolig, har sett verdiene stige betydelig. For førstegangskjøpere og husholdninger med lav egenkapital er bildet helt annerledes. Kombinasjonen av høye boligpriser, strenge egenkapitalkrav og fortsatt relativt høye renter gjør det krevende å komme inn på markedet. For mange unge voksne blir løsningen å leie lenger, ofte til en høy månedlig husleie som gjør det vanskelig å spare opp egenkapital.

I enkelte byer rapporterer meglere om boliger som blir kuppet før visning og solgt godt over prisantydning. Det viser at konkurransen fortsatt er tøff om attraktive objekter, selv om rentenivået har begynt å falle svakt. For vanlige husholdninger betyr dette at boligkjøp krever grundig planlegging, realistiske budsjetter og nøye vurderinger av risiko.

Reallønnsvekst – nok til å dekke kostnadssjokket?

Midt i bildet av høye priser og presset boligmarked kommer det likevel noen lyspunkter. Regjeringen anslår i revidert nasjonalbudsjett at lønnsveksten i 2025 blir om lag 4,4 prosent, mens prisveksten (inflasjonen) anslås til 2,8 prosent. Det tilsvarer en reallønnsvekst på rundt 1,6 prosent. For første gang på flere år kan norske arbeidstakere dermed oppleve at lønnen faktisk vokser raskere enn prisene.

Problemet er at denne reallønnsveksten kommer etter flere år der prisene har løpt fra lønningene. Mange hushold sitter fortsatt igjen med tynnere buffer, mer gjeld og flere uforutsette kostnader enn før. En moderat reallønnsvekst er derfor mer en nødvendig reparasjon enn et nytt overskudd. For husholdninger med lav inntekt, høye boutgifter eller svak tilknytning til arbeidsmarkedet vil ikke 1,6 prosent reallønnsvekst oppleves som et økonomisk mirakel.

Det er også stor forskjell mellom grupper. De som jobber i bransjer med god lønnsutvikling og stabil etterspørsel, kan oppleve betydelig bedring. De som er midlertidig ansatt, i deltidsstillinger eller i pressede bransjer, risikerer fortsatt å henge etter. Uføre, minstepensjonister og andre på faste ytelser får ofte mindre enn gjennomsnittlig lønnsvekst, samtidig som strøm, mat og husleie treffer dem like hardt.

Konsekvenser for norsk forbrukerøkonomi

Når vi ser strømpris, matpriser og boligmarkedet i sammenheng, får vi et tydelig bilde: kostnadssjokket fra de siste årene er ikke borte, selv om den akutte inflasjonsbølgen har avtatt. Norske husholdninger går inn i 2026 med et høyere og mer permanent kostnadsnivå enn før. Det krever nye prioriteringer, strengere budsjetter og mer bevisste valg.

Forbrukerøkonomien påvirkes også av hvordan husholdningene reagerer på situasjonen. Dersom mange velger å stramme kraftig inn, kan det bremse privat forbruk og dermed økonomisk vekst. Dersom andre velger å opprettholde levestandard ved å øke gjelden, kan det skape sårbarhet ved fremtidige renteøkninger eller inntektsbortfall. I begge tilfeller er det risiko for at presset på privatøkonomien vil prege både shoppingvaner, boligmarked og politiske debatter de neste årene.

Hva kan husholdninger gjøre nå?

Selv om mye bestemmes av politiske vedtak, internasjonale energimarkeder og makroøkonomiske forhold, finnes det konkrete grep vanlige husholdninger kan ta:

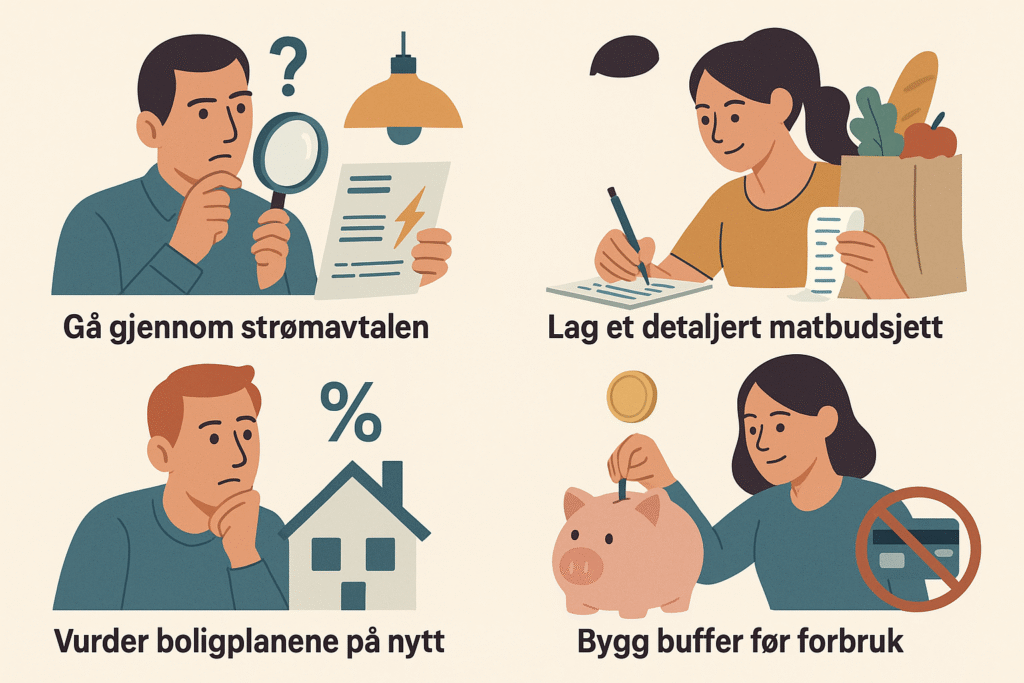

- Gå gjennom strømavtalen: Undersøk om du er på en dyr spotavtale, om du kvalifiserer for Norgespris, eller om en annen fastprisavtale kan gi mer forutsigbarhet. Sammenlign flere aktører og se på totalpris, ikke bare kampanjetilbud.

- Lag et detaljert matbudsjett: Planlegg ukesmenyer, kjøp mer på tilbud, unngå impulskjøp og reduser matsvinn. Små justeringer hver uke kan gi flere tusen kroner i året.

- Vurder boligplanene på nytt: Ta ikke maks lån bare fordi banken sier ja. Regn på hva som skjer hvis renten stiger noen prosentpoeng, eller hvis inntekten faller midlertidig.

- Bygg buffer før forbruk: Bruk deler av eventuell reallønnsvekst til å bygge en trygghetsbuffer. En til tre månedslønner på konto er et godt langsiktig mål.

- Unngå dyr kortsiktig kreditt: Kredittkortgjeld og forbrukslån kan fort spise opp både lønnsvekst og strømstøtte. Refinansier dyr gjeld der det er mulig, og unngå å ta opp ny.

Hva bør politikerne gjøre for å lette presset?

Fra et norsk forbrukerperspektiv er det ikke nok å peke på reallønnsvekst og moderat inflasjon. Myndighetene må også ta ansvar for de strukturelle driverne bak strømpris, matpriser og boligmarkedet. Det innebærer blant annet:

- Mer forutsigbare strømordninger: Strømstøtte og Norgespris må utformes slik at de faktisk gir trygghet for husholdningene, ikke bare nye byråkratiske ordninger. Modellen må være forståelig, rettferdig og langsiktig.

- Skarpere konkurranse i dagligvaremarkedet: Konkurransetilsyn og politiske myndigheter må sørge for at nye aktører kan etablere seg, og at eventuelle urimelige marginer blir utfordret. Forbrukerne må ikke bære mer av regningen enn nødvendig.

- Boligpolitikk som virker: Flere boliger må bygges der folk faktisk vil bo. Samtidig må man unngå tiltak som bare blåser opp prisene ytterligere. Målet må være et boligmarked som er tilgjengelig for vanlige inntekter, ikke bare for dem som allerede har stor formue.

- Målrettede ordninger for de mest sårbare: Uføre, minstepensjonister og lavinntektsfamilier bør skjermes bedre mot kraftige svingninger i strømpris, matpriser og boligkostnader. Ellers risikerer vi at ulikheten øker selv om gjennomsnittstallene ser greie ut.

Vår vurdering – veien videre for norske husholdninger

Slik situasjonen ser ut ved inngangen til 2026, er budskapet todelt. På den ene siden er det lys i tunnelen: inflasjonen er lavere, reallønnen peker svakt oppover, og norsk økonomi vokser igjen. På den andre siden har vi et vedvarende høyt kostnadsnivå på strøm, mat og bolig, og mange husholdninger har fortsatt dårligere buffer enn før pris sjokket.

For vanlige norske husholdninger vil nøkkelen fremover være kombinasjonen av egne grep og politiske beslutninger. Strammere budsjetter, smartere valg og mer aktiv vurdering av risiko kan gi bedre kontroll i hverdagen. Samtidig må politikerne slutte å se seg fornøyd med pene gjennomsnittstall, og i stedet ta på alvor hvordan strømpris, matpriser og boligmarkedet konkret oppleves i norske hjem.

2026 kan bli året der økonomien normaliseres – men det blir ikke et år som ligner på tiden før pris sjokket. Kostnadsnivået vil trolig forbli høyt. Derfor er det viktigere enn noen gang å følge nøye med, stille krav til både banker, strømleverandører og dagligvarekjeder, og ta aktive valg for å sikre egen privatøkonomi.