Innledning til forbrukslån

Forbrukslån er en type lån som er spesielt utviklet for å finansiere forbruk, og som ikke krever sikkerhet i eiendom eller andre verdier. Disse lånene gir forbrukere muligheten til å låne penger til diverse formål, som oppussing av bolig, bilkjøp, eller dekning av uventede utgifter. En av de mest attraktive egenskapene ved forbrukslån er hastigheten med hvilken man får tilgang til midlene, ofte uten lang søknadsprosess. Det er imidlertid viktig å forstå både fordelene og ulempene før man tar opp et forbrukslån.

En av de største fordelene med forbrukslån er fleksibiliteten de gir. Låntakere kan bruke pengene til hva de ønsker, og lånene tilbys i ulike beløp og med varierende tilbakebetalingstider. Dette gjør det enklere for mange å finne et lån som passer deres spesifikke økonomiske situasjon. I tillegg har forbrukslån gjerne en fast rente, noe som gir forutsigbarhet når man skal planlegge fremtidige utgifter.

Imidlertid er det også betydelige risikoer forbundet med forbrukslån. Rentesatsene på slike lån kan være høye sammenlignet med andre lånetyper, og dette kan lede til at totalkostnaden blir betydelig høyere over tid. Ofte er det lett å pådra seg mer gjeld enn man har kapasitet til å håndtere, noe som kan føre til økonomiske problemer. Å forstå renteberegning og de samlede kostnadene ved forbrukslånet er derfor avgjørende for å unngå negative konsekvenser i fremtiden.

Typer av renter på forbrukslån

Når man vurderer forbrukslån, er det essensielt å forstå de ulike typene renter som kan påløpe. Hovedsakelig finnes det to hovedkategori av renter: fast rente og variabel rente. Hver av disse har sine egne kjennetegn og kan påvirke den totale kostnaden av lånet betydelig over tid.

Fast rente er en rente som forblir uendret gjennom hele lånets løpetid. Dette kan være en fordel for låntakere som ønsker forutsigbarhet i terminbeløpene. Når renten er fast, vet låntakeren nøyaktig hvor mye de må betale i hver termin, uavhengig av eksterne faktorer som endringer i markedet. Denne typen rente gir stabilitet og kan være gunstig i perioder der man forventer at rentenivået vil stige.

På den annen side har vi variabel rente, som kan endres i løpet av lånets løpetid. Denne typen rente er ofte knyttet til et referansenivå, som for eksempel rentenivået i det nasjonale markedet eller centralbankens rente. Selv om en variabel rente kan startes høyere enn en fast rente, har den potensialet til å redusere seg over tid, noe som kan senke de totale kostnadene ved lånet. Likevel, usikkerheten rundt potensielle renteøkninger kan skape en ubehagelig situasjon for låntakere som ønsker stabilitet.

Det er viktig å vurdere hvilken type rente som best passer den enkeltes økonomiske situasjon og forventninger til fremtidige renteutviklinger. Å forstå de mulige konsekvensene av fast og variabel rente kan hjelpe låntakere med å ta informerte valg og forutsi lånets totale kostnader over tid.

Hvordan renten påvirker lånebeløpet

Renten på et forbrukslån spiller en avgjørende rolle i bestemmelsen av hvor mye du til slutt betaler tilbake. Renten påvirker både de månedlige avdragene og den totale kostnaden av lånet, noe som gjør det essensielt å forstå hvordan selv små variasjoner kan ha store konsekvenser for din økonomi. Når du tar opp et lån, blir du ofte tilbudt ulike renter, som kan variere avhengig av blant annet lånebeløp, lånets løpetid og din kreditthistorikk.

For eksempel, dersom du tar opp et forbrukslån på 100 000 kroner med en rente på 10 % over en periode på fem år, vil det resultere i en månedlig betaling på omtrent 2 124 kroner. På slutten av låneperioden vil du ha betalt tilbake omtrent 127 440 kroner, som inkluderer 27 440 kroner i rente. Etter hvert som renten øker, for eksempel til 15 %, vil de månedlige betalingene øke til rundt 2 389 kroner, og den totale tilbakebetalingen vil bli 143 340 kroner. Som illustrert, kan en tilsynelatende liten differanse i renten ha en betydelig innvirkning på det endelige beløpet du betaler.

Det er også viktig å merke seg at renten kan variere fra måned til måned hvis lånet har en variabel rente. Dette betyr at låntakeren må være forberedt på potensielle endringer i månedlige avdrag. Hvis renten stiger, vil avdragene øke, noe som kan føre til økonomisk belastning. Derimot, hvis renten synker, kan du se en reduksjon i de månedlige kostnadene. Å forstå disse dynamikkene gir deg bedre forutsetninger for å håndtere forbrukslån og gjøre kloke økonomiske beslutninger.

Renteutregning: Formel og eksempler

For å forstå hvordan renteberegning på forbrukslån fungerer, er det nyttig å ha en enkel formel for beregning. Den mest vanlige metoden for å beregne rente på forbrukslån er ved å bruke formelen: Rente = Lånebeløp × Rentesats × Tid. Her representerer Lånebeløp det totale beløpet du har lånt, Rentesats er den årlige renten, og Tid er tiden lånet løper i år. Denne formelen gir en grunnleggende forståelse av hvordan verdien av lånet øker over tid, avhengig av rentesatsen som er avtalt.

La oss se på et konkret eksempel: Anta at du har et forbrukslån på 100 000 kroner med en årlig rentesats på 8 % og en løpetid på 5 år. For å beregne renten, setter vi verdiene inn i formelen: Rente = 100 000 × 0.08 × 5. Dette gir deg en rente på 40 000 kroner. Dermed vil det totale tilbakebetalingsbeløpet være 140 000 kroner.

Et annet eksempel kan være et lån på 50 000 kroner med en rentesats på 10 % over 3 år. Her kalkulerer vi: Rente = 50 000 × 0.10 × 3, noe som resulterer i en rente på 15 000 kroner. Det totale beløpet som skal tilbakebetales i dette tilfellet vil være 65 000 kroner.

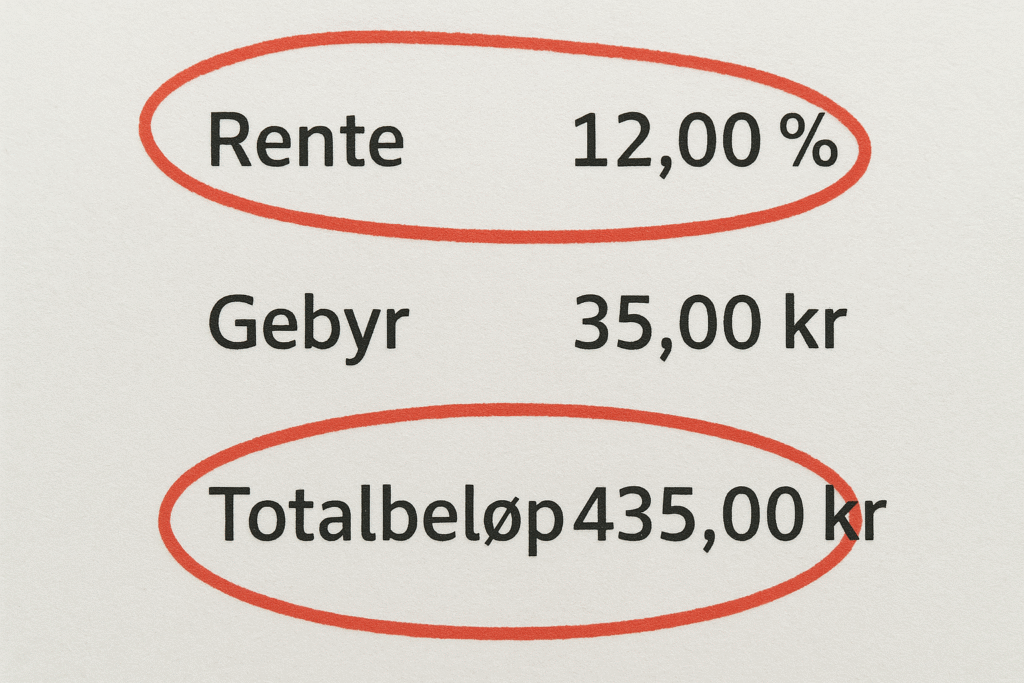

Det er avgjørende å merke seg at mange låneinstitusjoner også bruker effektive renter, som kan inkludere gebyrer og andre kostnader knyttet til lånet. Dette betyr at den faktiske kostnaden kan være høyere enn det som fremkommer fra den grunnleggende renteberegningen. Å være klar over hva som inngår i lånets totale kostnad kan hjelpe låntakere med å ta informerte valg og sammenligne tilbud fra ulike långivere.

Effektiv rente vs. nominell rente

Forbrukslån og andre kredittprodukter presenterer ofte både nominell rente og effektiv rente, noe som kan skape forvirring blant låntakere. Det er essensielt å forstå forskjellen mellom disse to rentetypene for å få et klart bilde av de totale kostnadene ved et lån. Nominell rente refererer til den grunnleggende renten som långiveren opererer med, uten å ta hensyn til ekstra kostnader som gebyrer og avgifter. Denne rentesatsen er det tallet som vanligvis annonseres og representerer renten som låntakeren vil bli belastet på lånet i løpet av en spesifisert periode.

Derimot omfatter effektiv rente alle kostnader forbundet med lånet, inkludert både den nominelle renten og eventuelle gebyrer som etableringsgebyr og månedlige kostnader. Den effektive renten gir dermed et mer omfattende bilde av hva lånet faktisk vil koste over tid, fordi den uttrykker den samlede prisen låntakeren må betale. Forbrukslån har ofte ekstra kostnader, og derfor blir den effektive renten et viktig verktøy når man skal sammenligne ulike lånetilbud.

For låntakere er det avgjørende å sammenligne både effektiv rente og nominell rente når de vurderer lån. Å kjenne til forskjellen bidrar til bedre beslutningstaking, da det kan påvirke hva man ender opp med å betale over tid. I tillegg gir en bevissthet om effektive renter en realistisk forståelse av hvordan renter og gebyrer akkumuleres. Korrekt bruk av informasjon om både nominell og effektiv rente er avgjørende for å unngå økonomiske overraskelser og for å sikre at man tar en informert beslutning før låneopptak.

Sammenligning av forbrukslån fra ulike långivere

Når man vurderer å ta opp et forbrukslån, er det avgjørende å sammenligne tilbudene fra ulike banker og finansieringsselskaper. Hver långiver setter sine egne vilkår, renter og avgifter, noe som kan påvirke den totale kostnaden for lånet betydelig. Det første steget i prosessen er å identifisere de långiverne som er aktuelle for ens behov og deretter se på de spesifikke detaljene i deres låneprodukter.

Renten på forbrukslån varierer sterkt mellom ulike långivere, og det er viktig å forstå hvordan effektiv rente beregnes. Den effektive renten inkluderer både nominell rente samt eventuelle avgifter som kan tilkomme, for eksempel etableringsgebyr eller månedlige administrasjonsgebyrer. En lav nominell rente kan være fristende, men dersom avgiftene er høye vil den totale kostnaden for lånet bli mye høyere. Derfor bør man alltid sammenligne den effektive renten.

I tillegg til rente og gebyrer, er lånevilkårene en annen viktig faktor å vurdere. Långivere kan tilby ulik lånetid og fleksibilitet i tilbakebetaling, noe som kan ha stor innvirkning på den totale kostnaden. Kortere lånetider innebærer høyere månedlige betalinger, men lavere totale renter over tid, mens lengre lånetider kan gi lavere månedlige betalinger, men høyere renter. Dermed kan det være fordelaktig å simulere ulike scenarier for å se hvordan disse alternativene påvirker betalingene.

For å gjøre en grundig sammenligning, kan man benytte seg av online sammenligningstjenester som lar deg se overblick over flere tilbud på en gang. På denne måten kan man få en god forståelse for hvordan forbrukslånene står seg mot hverandre basert på faktorer som rente, avgifter og vilkår, og dermed ta et informert valg.

Total kostnad over tid: Hva å forvente

Når man vurderer et forbrukslån, er det essensielt å ha en klar forståelse av de totale kostnadene over tid. Dette inkluderer ikke bare det opprinnelige lånebeløpet, men også renter og eventuelle gebyrer som kan påløpe i løpet av lånets løpetid. Typisk vil et forbrukslån innebære variabel rente, noe som betyr at kostnadene kan variere basert på markedet og långiverens vilkår. Derfor er det viktig å se på den årlige rente, kjent som effektiv rente, for å få et realistisk bilde av hva lånet faktisk vil koste over tid.

I mange tilfeller legger långivere til etableringsgebyr og andre administrasjonskostnader, som kan påvirke den totale kostnaden betydelig. Disse gebyrene må også tas med i beregningen, da de kan øke det totale beløpet du må tilbakebetale. For eksempel, hvis du tar opp et forbrukslån på 100 000 kroner med en effektiv rente på 10% og et etableringsgebyr på 3 000 kroner, kan de totale kostnadene bli betraktelig høyere enn det opprinnelige lånebeløpet når du regner med 5 års tilbakebetalingstid.

For å forberede seg økonomisk på forbrukslån, er det lurt å lage en detaljert nedbetalingplan før du tar opp lån. Dette kan inkludere kalkulering av månedlige avdrag, totale renter og tilbakebetalingstid. Nettbaserte kalkulatorer kan være nyttige verktøy for dette formålet, der du enkelt kan sammenligne ulike långiveres tilbud. Det å ha en klar plan kan gjøre det lettere å håndtere økonomiske forpliktelser som følger med forbrukslån, og forhindre uforutsette utgifter som kan oppstå underveis.

Tips for å redusere kostnadene ved forbrukslån

Forbrukslån kan være en praktisk løsning for mange, men de kan også medføre betydelige kostnader over tid. Det er derfor viktig å fokusere på strategier som kan redusere disse kostnadene. En av de mest effektive metodene er å vurdere tidlig innfrielse av lånet. Mange långivere tillater at du oppfyller lånet før den avtalte betalingsperioden, ofte med et gebyr, men dette kan være en kostnadseffektiv metode til å unngå unødvendige rentekostnader. Det er en fordel å sjekke lånevilkårene nøye før man går til verks med en tidlig innfrielse, da noen långivere kan pålegge strenge betingelser.

En annen strategi er refinansiering. Dette innebærer at du tar opp et nytt lån med bedre rentevilkår for å betale ned det eksisterende forbrukslånet. Refinansiering kan gi lavere rente og bedre betalingsbetingelser, noe som resulterer i lavere totale kostnader over tid. Før man velger å refinansiere, er det viktig å sammenligne forskjellige tilbud fra ulike långivere for å finne den beste løsningen som er tilgjengelig.

Forhandling er også en kraftig, men ofte oversett metode for å redusere kostnadene ved forbrukslån. Mange långivere er åpne for å forhandle om renten eller vilkårene på lånet. Hvis du har en god betalingshistorikk eller kan dokumentere en forbedring i din økonomiske situasjon, kan du ha muligheten til å få bedre forhold fra långiveren din. Ved å ta initiativ til å diskutere vilkårene, kan du potensielt redusere rentekostnadene betydelig.

Å implementere disse strategiene kan være avgjørende for å håndtere kostnadene knyttet til forbrukslån. Ved å ta informerte valg kan låntakere i stor grad forbedre sin økonomiske situasjon.

Konklusjon: Vær smart med lånet ditt

Forbrukslån kan være et nyttig verktøy for å håndtere uventede utgifter eller realisere personlige prosjekter. Imidlertid er det avgjørende at låntakere har en klar forståelse av hvordan renteberegning fungerer, ettersom dette kan påvirke den totale kostnaden av lånet betydelig. Når man vurderer forbrukslån, er det viktig å begynne med å analysere de forskjellige rentealternativene, inkludert fast og variabel rente. Dette valget vil påvirke den månedlige betalingen og hvor mye renter som vil påløpe over tid.

Videre bør man være oppmerksom på hvordan avdrag og løpetid kan påvirke den samlede kostnaden. Lengre løpetid vil ha lavere månedlige avdrag, men kan føre til høyere totale rentekostnader. Det er derfor lurt å finne en balanse mellom hva som er overkommelig månedlig og hva som er fordelaktig økonomisk over tid. Det er også klokt å bruke en rentekalkulator for å forutsi de nøyaktige kostnadene av lånet og for å bli kjent med de totale utgiftene før man forplikter seg.

Til slutt, det vil alltid være lurt å forsøke å betale ned lånet før tiden dersom økonomien tillater det, siden dette kan redusere rentekostnadene. Å være informert om finansielle forpliktelser og forståelse av hvordan renteberegning fungerer kan hjelpe låntakere å ta kloke valg. Ved å holde seg oppdatert med alle vilkår og betingelser fra långiveren, kan man unngå uventede kostnader og sikre en sunn økonomisk fremtid. Vær smart når du håndterer forbrukslån for å sikre at forpliktelsene dine ikke overskrider det du kan håndtere på sikt.