Slik fungerer gjeldsregisteret – og hvordan du sjekker deg selv

Folk har mer gjeld enn de tror.

Og det er nettopp derfor gjeldsregisteret finnes.

Alt for mange har forbrukslån, kredittkort og avbetalinger de har glemt – eller ikke orker å forholde seg til. Det gjør det vanskelig å få lån, senker kredittscoren og gir deg et dårligere økonomisk utgangspunkt.

Så la oss bryte det ned:

Hva er gjeldsregisteret, hvordan fungerer det, og hvordan kan du sjekke hva som står på deg?

Hva er gjeldsregisteret?

Gjeldsregisteret er en nasjonal oversikt over usikret gjeld.

Det vil si:

-

Kredittkortgjeld

-

Forbrukslån

-

Rammekreditter

-

Kjøp på avbetaling

-

Kreditt du kan bruke (men kanskje ikke har brukt ennå)

Det gjelder ikke boliglån, studielån eller billån – fordi de er sikret i bolig eller eiendel.

Målet med registeret er å gi banker og deg selv bedre oversikt, og hindre at folk låner mer enn de tåler.

Hvorfor ble det laget?

Fordi altfor mange tok opp lån de egentlig ikke hadde råd til.

Tidligere kunne du søke om forbrukslån i fire banker samtidig, få innvilget alle – og ende opp med milliongjeld på én uke. Ingen hadde oversikt. Ikke bankene. Ikke du.

I 2019 sa myndighetene: Nok er nok.

De innførte offisielt gjeldsregister, hvor alle finansinstitusjoner må rapportere inn hva du skylder.

Hvem har tilgang til gjeldsregisteret?

Folk tror dette er hemmelig. Det er det ikke.

Disse kan se dataene dine:

-

Banker og finansinstitusjoner når du søker lån eller kreditt

-

Du selv – når som helst, gratis

-

Ingen andre – arbeidsgiver, familie eller forsikringsselskap får ikke tilgang

Alt du trenger for å sjekke det, er BankID.

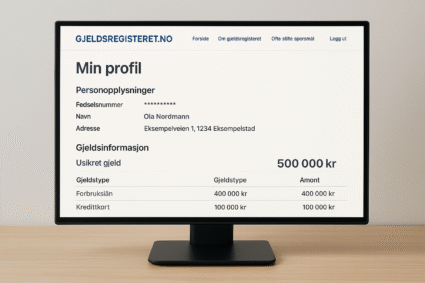

Hva slags info inneholder det?

Når du logger inn, ser du blant annet:

-

Hvor mange kredittkort du har

-

Utestående beløp på hvert kort

-

Kredittgrense på hvert kort

-

Forbrukslån og saldo

-

Når opplysningene sist ble oppdatert

-

Hvilken bank som har gitt kreditten

Dette er ferske tall, og oppdateres som regel daglig eller ukentlig, avhengig av banken.

Hvor finner du gjeldsregisteret?

Det finnes tre offisielle gjeldsregistre i Norge du kan bruke:

1. Gjeldsregisteret AS

Eies av Evry (nå Tietoevry). Mest brukte og oppdateres ofte.

2. Norsk Gjeldsinformasjon

Eies av Finans Norge. Like pålitelig og god på oversikt.

3. Experian Gjeldsregister

Experian er et internasjonalt kredittopplysningsselskap – tilbyr også innsikt i gjeld i Norge.

Alle tre henter fra de samme kildene. Du trenger bare sjekke én.

Hvordan sjekker du deg selv – steg for steg

Tar deg 2 minutter.

-

Gå inn på ett av de tre offisielle registrene

-

Klikk “Logg inn med BankID”

-

Godkjenn tilgang og verifiser deg

-

Boom – hele oversikten er der

Du trenger ikke laste ned noe, og det koster 0 kr.

Du ser:

-

Total usikret gjeld

-

Kreditt du har fått innvilget

-

Hva du faktisk har brukt

-

Hvem du skylder

-

Når gjelden sist ble oppdatert

Tips: Ta skjermbilde eller last ned rapporten som PDF – så har du det klart hvis du skal søke lån.

Hva kan du bruke denne informasjonen til?

Her er hvorfor alle burde sjekke gjeldsregisteret minst to ganger i året:

1. Få oversikt

De fleste aner ikke hvor mye kreditt de faktisk har tilgjengelig. Og enda verre – hvor mye som er utestående. Du får tallene svart på hvitt.

2. Fjerne gamle kreditter du ikke bruker

Har du kredittkort du aldri bruker? Avslutt dem. De teller som “tilgjengelig kreditt” og kan påvirke om du får lån senere.

3. Oppdage feil eller svindel

Noen oppdager at de står oppført med lån de aldri har tatt opp. Da kan det være ID-tyveri – og da må du kontakte banken umiddelbart.

4. Forbedre kredittscoren din

Kredittscore påvirkes av hvor mye gjeld du har – og hvor mye kreditt du kan bruke. Å ha fem kort med 100.000 i ubrukt kreditt ser ikke bra ut, selv om du ikke har brukt en krone.

5. Vise banken at du har kontroll

Skal du søke boliglån? Banken vil sjekke registeret uansett. Da er det smart at du vet hva som står der før de gjør det.

Hvilke lån og kreditter vises?

Vises i gjeldsregisteret:

-

Kredittkort og deres beløpsgrenser

-

Utestående saldo på kort

-

Forbrukslån

-

Rammekreditt (f.eks. Flexilån)

-

Kjøp på delbetaling eller avbetaling (f.eks. Klarna, Elkjøp)

Vises ikke:

-

Boliglån

-

Studielån fra Lånekassen

-

Billån

-

Leasing

-

Lån fra private personer

-

Gjeld i utlandet (vanligvis)

Poenget er: Det viser alt av usikret gjeld, ikke det som er knyttet til eiendeler eller sikret pant.

Påvirker dette om du får lån?

Ja. Faktisk mer enn mange tror.

Bankene bruker informasjonen i gjeldsregisteret for å vurdere:

-

Om du er kredittverdig

-

Hvor mye lån du kan få

-

Om du er en risikokunde

Du kan tjene 900.000 i året – men har du 300.000 i kreditt tilgjengelig og 100.000 i brukt forbrukslån, får du kanskje nei til boliglån.

Bankene ser ikke bare på hva du har brukt, men hva du kan bruke. Det handler om risiko.

Kan du “rydde” før du søker lån?

Ja, og du bør gjøre det.

Dette er tre raske grep:

-

Steng kredittkort du ikke bruker

-

Betal ned små lån så totalbeløpet går ned

-

Vent 2–3 uker så registeret oppdateres før du søker lån

Det lille du gjør her, kan utgjøre flere hundre tusen i lånebeløp i andre enden.

Hva om noe i gjeldsregisteret er feil?

Feil skjer. Og det kan koste deg dyrt om du ikke fikser det.

Hvis du ser noe som ikke stemmer:

-

Sjekk datoen for oppdatering

-

Kontakt banken eller kredittgiveren

-

Be dem sende oppdatert informasjon til gjeldsregisteret

Det er ikke gjeldsregisteret som endrer tallene – de henter data fra bankene. Du må fikse det i banken først.

Kan du bli “fjernet” fra gjeldsregisteret?

Nei. Det er ikke en strafferegister – det er en løpende oversikt.

Har du ingen kredittkort eller forbruksgjeld, vises du med 0 kr. Og det er jo det beste.

Men du kan ikke be om å bli slettet eller fjernet. Dette er regulert ved lov.

Er gjeldsregisteret farlig?

Nei. Det beskytter deg.

Uten det kunne hvem som helst gi deg mer lån enn du burde hatt.

Med det:

-

Kan du ta smartere valg

-

Blir det vanskeligere å “lure seg selv”

-

Blir det enklere å få hjelp hvis økonomien går skeis

Det er bedre å vite hvor ille det er, enn å gjette.

Bonus: Ofte stilte spørsmål

Er det gratis å sjekke gjeldsregisteret?

Ja. 100% gratis. Null abonnement. Null skjulte kostnader.

Hvem rapporterer inn til gjeldsregisteret?

Alle banker, kredittkortselskaper, forbrukslånsaktører og større betalingsplattformer med konsesjon.

Hvor ofte oppdateres dataene?

Varierer fra daglig til ukentlig. Maks 1 uke gammelt normalt.

Kan NAV eller politiet se gjeldsregisteret mitt?

Nei, ikke uten særskilt grunn eller etterforskning. Vanligvis bare du og banken.

Kan jeg få hjelp til å rydde opp?

Ja, snakk med økonomisk rådgiver i kommunen eller ta kontakt med NAV hvis det er kritisk.

Gjeldsregisteret er ikke noe du skal frykte – det er noe du bør bruke. Det gir deg innsikt, kontroll og mulighet til å gjøre bedre valg med pengene dine.