Innledning: Forbrukslån i Norge

Forbrukslån har blitt en sentral del av den norske økonomien, spesielt i løpet av de siste årene. I 2025 viser statistiske data en vedvarende økning i etterspørselen etter slike lån, noe som gjenspeiler endringer i både forbruksvaner og økonomiske forhold blant nordmenn. Forbrukslån er usikrede lån som kan brukes til ulike formål, fra forbruk til refinansiering av eksisterende gjeld, og gir låntakere en viss fleksibilitet til å dekke økonomiske behov.

Den nåværende situasjonen i lånemarkedet er preget av lavere renter og tilgjengeligheten av digitale låneplattformer. Disse tjenestene har gjort det enklere for forbrukere å sammenligne tilbud og finne lån som passer deres spesifikke behov. Ifølge flere kilder har antallet aktører i markedet også økt, noe som bidrar til en mer konkurransedyktig atmosfære. Dette kan ha ført til at flere nordmenn vurderer forbrukslån som et levedyktig alternativ for å håndtere uforutsette utgifter eller for å realisere større kjøp.

Det er viktig å merke seg at selv om forbrukslån kan tilby rask tilgang til penger, kommer de også med månedlige avdrag og kan ha høyere renter enn tradisjonelle lån. Dette har resultert i en økende debatt om ansvarlig lånetaking og nødvendigheten av finansiell opplæring. I denne artikkelen vil vi se nærmere på de nyeste trendene og tallene knyttet til forbrukslån i Norge, og undersøke hvordan forbrukernes adferd har utviklet seg i møte med et stadig mer komplekst økonomisk landskap.

Statistikken bak forbrukslån i 2025

Forbrukslån har blitt en viktig del av finansieringslandskapet i Norge, og nyere undersøkelser viser en bemerkelsesverdig utvikling i bruken av disse lånene i 2025. I følge tall fra Finans Norge, har antallet forbrukslån økt med omtrent 10 prosent siden 2022, noe som indikerer en stigende etterspørsel etter slike finansieringsmuligheter. Det totale antallet aktive forbrukslån i Norge er nå estimert til over 1,2 millioner, med en gjennomsnittlig lånesum på 150 000 NOK.

Demografiske analyser viser at forbrukslån i stor grad tas opp av yngre låntakere, spesielt personer mellom 25 og 35 år. Denne aldersgruppen står for nesten 40 prosent av alle nye forbrukslån. I tillegg viser statistikken at kvinner i økende grad tar opp forbrukslån, med en vekst på 15 prosent blant kvinnelige låntakere det siste året. Dette kan tyde på en endring i økonomisk atferd, der både kvinner og menn i større grad ser på forbrukslån som en løsning for å håndtere uventede utgifter eller finansiere større anskaffelser.

Videre har gjennomsnittlig rentesats på forbrukslån i Norge vært relativt stabil, liggende mellom 10 og 15 prosent, avhengig av låntakerens kredittvurdering. Det er også verdt å merke seg at refinansiering av eksisterende gjeld er en vanlig praksis blant låntakere, med approximately 30 prosent som bruker forbrukslån til å samle flere lån under ett. Dette understreker en trend mot ansvarlig lånepraksis, hvor forbrukerne søker å håndtere sin gjeld mer effektivt.

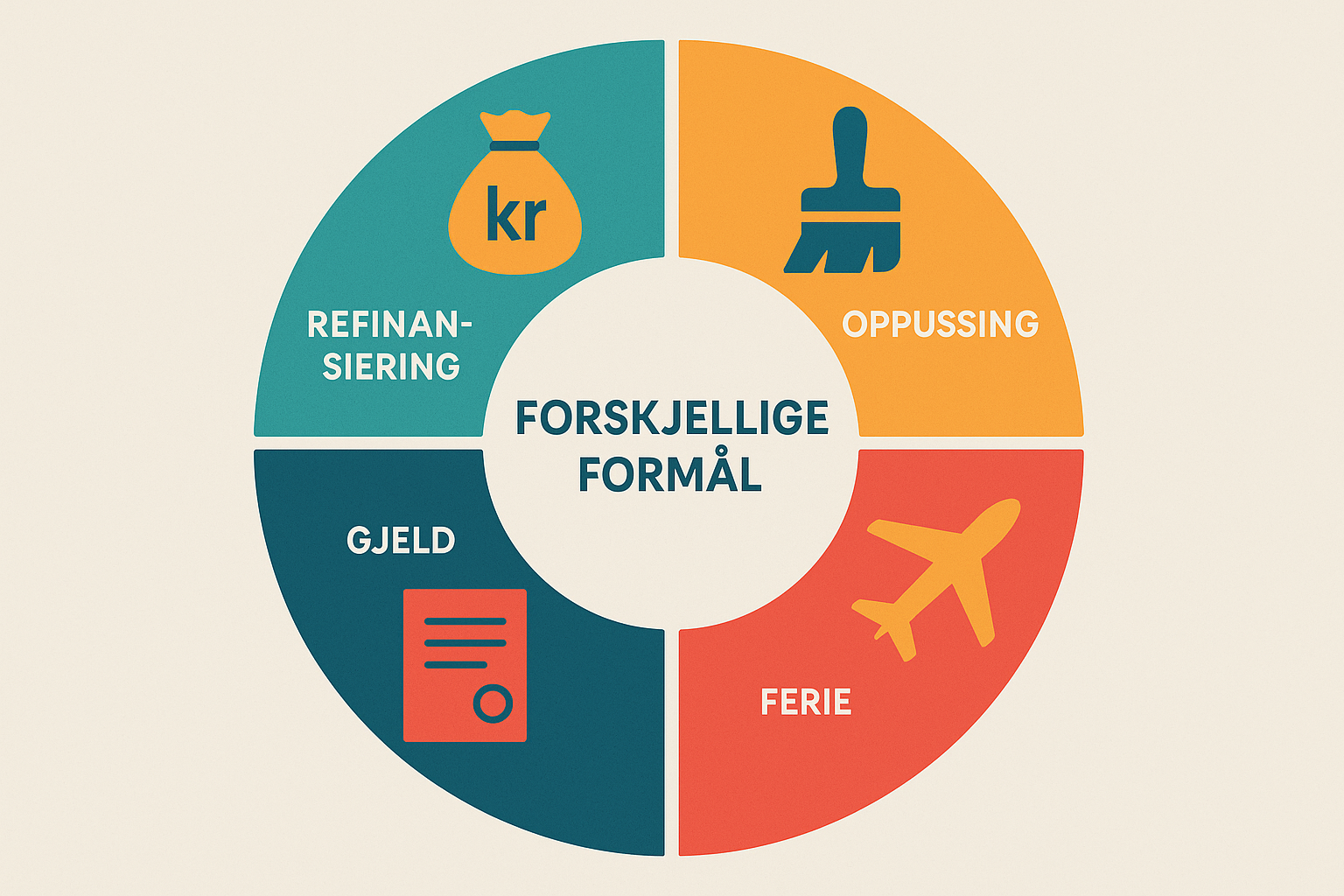

Vanlige formål for forbrukslån

Forbrukslån har blitt et populært økonomisk verktøy blant nordmenn i 2025, og de brukes til ulike formål som reflekterer dagens økonomiske behov og livsstil. En av de mest fremtredende bruksområdene for forbrukslån er refinansiering av gjeld. Mange individer har funnet det fordelaktig å samle eksisterende lån og kredittgjeld i et forbrukslån med lavere rente. Dette kan bidra til å redusere månedlige utgifter og forenkle økonomisk håndtering ved å konsolidere flere betalinger til én samlet sum.

I tillegg til refinansiering, benyttes forbrukslån ofte til finansiering av store kjøp. Nordmenn ser en økning i bruk av lån ved anskaffelse av kostbare varer som møbler, hvitevarer eller elektronikk. Dette gjør det mulig å få nødvendig utstyr uten å måtte spare opp hele beløpet på forhånd. Mange forbrukere opplever at det praktiske aspektet av å kunne dele kostnader over tid, og samtidig skaffe seg ønskede produkter, er en av hovedgrunnene til å ta opp slike lån.

Uforutsette utgifter er et annet vanlig formål for forbrukslån. Livet er ofte uforutsigbart, og uventede hendelser som bilreparasjoner, medisinske kostnader eller husreparasjoner kan påføre betydelige økonomiske belastninger. Forbrukslån gir en løsning ved å gi tilgang til likviditet når det trengs mest. I slike situasjoner kan lånene fungere som en buffer, som også kan hjelpe forbrukere å unngå å måtte ty til dyre kredittkort.

Å forstå de vanligste formålene for forbrukslån gir innsikt i hvordan nordmenn tilpasser seg økonomiske utfordringer og muligheter i 2025. Det hjelper også lytterne å ta informerte beslutninger om eventuell bruk av slike lån, og hvordan de kan påvirke deres økonomiske fremtid.

Refinansiering: En smart strategi?

Refinansiering av gjeld er et emne som har fått økt oppmerksomhet blant nordmenn i 2025, spesielt når det gjelder bruken av forbrukslån. Mange velger å benytte seg av forbrukslån for å samle eksisterende gjeld, og denne strategien kan både ha fordeler og ulemper. Ifølge nyere statistikk er det en betydelig andel av låntakere som vurderer refinansiering flere ganger i løpet av året. Denne trenden tyder på at det er et behov for å håndtere gjeld på en mer effektiv måte.

En av de primære fordelene ved å benytte forbrukslån til refinansiering er muligheten til å redusere månedlige betalinger. Ved å samle flere lån til ett kan låntakerne oppnå en lavere rente eller bedre vilkår, noe som resulterer i lavere kostnader på sikt. I tillegg kan det være enklere å holde oversikt over én enkelt betaling i stedet for flere. Dette kan bidra til å redusere stresset knyttet til gjeld og øke økonomisk stabilitet.

Imidlertid er det også ulemper knyttet til refinansiering. Forbrukslån har ofte høyere renter enn andre typer lån, noe som kan føre til høyere totale kostnader over tid dersom ikke refinansieringen er gunstig. Videre kan det oppstå en risiko for å pådra seg mer gjeld, da det kan være fristende å ta opp nye lån etter å ha fått eksisterende gjeld samlet. I elleve: det er essensielt for låntakere å vurdere sin egen økonomiske situasjon nøye før de tar beslutningen om refinansiering. En grundig analyse av renter, gebyrer og langsiktige økonomiske mål kan hjelpe dem med å ta informerte valg og unngå potensielle fallgruver.

Forbrukslån til store kjøp: En vurdering

Forbrukslån har blitt et populært finansieringsalternativ for mange nordmenn, særlig når det kommer til store kjøp som biler eller møbler. Det kan være fristende å finansiere disse investeringene med et lån, men det er viktig å vurdere både fordelene og risikoene før man går videre.

En av de primære fordelene ved å bruke forbrukslån til store kjøp er at det gir umiddelbar tilgang til nødvendige midler. I situasjoner der en bil eller et sett med møbler er nødvendig, kan det være vanskelig å spare opp hele beløpet. Forbrukslån kan derfor være en praktisk løsning for å dekke slike behov umiddelbart. I tillegg, dersom man har en god kredittverdighet, kan man få relativt gunstige rentevilkår, som gjør det enklere å håndtere lånet over tid.

Imidlertid kan det også være flere ulemper forbundet med å ta opp forbrukslån. En av de største risikoene er at man kan ende opp med å betale mer enn det opprinnelige kjøpet er verdt, spesielt dersom lånet har høy rente eller lang nedbetalingstid. Dette kan legge et betydelig press på økonomien, noe som kan føre til økonomiske utfordringer i fremtiden. Det er også verdt å merke seg at mislighold av lånet kan påvirke kredittscoren negativt, noe som vil påvirke muligheten til å ta opp lån i fremtiden.

Før man tar opp et forbrukslån til store investeringer, bør man vurdere flere faktorer. Det er viktig å ha en klar plan for hvordan lånet skal betales tilbake, samt å vurdere om det finnes andre alternativer, som å spare opp til kjøpet. Et forbrukslån kan være nyttig, men det krever en grundig vurdering av ens økonomiske situasjon og fremtidige planer.

Uforutsette utgifter: Når forbrukslån kan være redningen

Uforutsette utgifter kan oppstå når som helst, noe som ofte skaper økonomisk stress for mange husholdninger. Situasjoner som akutte medisinske regninger, bilreparasjoner, eller uventede reparasjoner i hjemmet kan føre til at folk står overfor en vanskelig beslutning: Hvordan håndtere de ekstra kostnadene? Forbrukslån kan i slike tilfeller være en praktisk løsning, spesielt når det haster med å dekke regninger. Det er avgjørende å forstå når det er fornuftig å ta opp et slikt lån.

Når det kommer til helseutgifter, er det ikke uvanlig at man møter regninger som ikke kan dekkes av forsikring eller besparelser. For eksempel, hvis en medisinsk hendelse eller en nødsituasjon dukker opp, og det er nødvendig å handle raskt, kan et forbrukslån gi den nødvendige økonomiske støtten. Det er imidlertid viktig å vurdere både renter og tilbakebetalingsbetingelser før man bestemmer seg for å ta opp et lån i en så presset situasjon.

Bilreparasjoner representerer en annen vanlig situasjon der forbrukslån kan komme til nytte. En uventet motorstopp kan medføre høye reparasjonskostnader, og mange opplever at sparepengene ikke alltid er tilstrekkelige i slike tilfeller. Her spiller rask tilgang på midler en avgjørende rolle for å sikre at bilen raskt blir operativ igjen, spesielt for de som er avhengige av bilen i hverdagen for arbeid eller andre aktiviteter.

Det er imidlertid avgjørende å vurdere de totale kostnadene ved å ta opp et forbrukslån og å sikre at man har en tilbakebetalingsplan. Ansvarlig lånepraksis kan være en nøkkel til å håndtere uforutsette utgifter uten å havne i en økonomisk knipe på lang sikt.

Betraktninger om økonomisk ansvarlighet

Med økningen av forbrukslån blant nordmenn, er det avgjørende å fremheve betydningen av økonomisk ansvarlighet. Når man vurderer å ta opp et forbrukslån, er det essensielt å ha en klar forståelse av sine økonomiske forpliktelser og evner. Forbrukslån kan være en nyttig finansieringskilde for ønskelige kjøp eller uventede utgifter, men de medfører også risiko for gjeld som kan bli vanskelig å håndtere.

For det første, sett opp et realistisk budsjett. Dette budsjettet bør inkludere alle inntektene og utgiftene dine for å gi deg et klart bilde av din økonomiske situasjon. Ved å inkludere avdragene på forbrukslånet i budsjettet vil du lettere kunne vurdere om lånet er håndterbart. Vær oppmerksom på at det er viktig å ha en buffer for uforutsette utgifter, slik at du ikke får problemer med å betjene lånet dersom det skjer en endring i økonomien din.

For det andre, vær klar over lånevilkårene. Det er avgjørende å lese og forstå vilkårene som følger med forbrukslån, inkludert rente, nedbetalingstid og eventuell gebyrer. Noen lån kan inneholde skjulte kostnader eller ha marginer som kan påvirke de totale belastningene. Ved å velge lån med gunstige betingelser, kan du unngå økonomiske fallgruver som kan føre til gjeldsproblemer.

Til slutt, vurder alternative finansieringsmetoder. Før man tar opp et forbrukslån, kan det være lurt å utforske andre muligheter som sparekontoer eller familie- og vennelån. Å ta opp lån bør alltid være den siste utveien, og ved å prioritere langsiktig økonomisk helse kan du sikre en stabil og sunn økonomi i fremtiden.

Alternativer til forbrukslån

I 2025 er forbrukslån en populær finansieringsmetode blant nordmenn, men det er viktig å være klar over alternative løsninger som kan være mer økonomisk fordelaktige. Mange individers førstevalg er ofte forbrukslån for umiddelbar tilgang til likviditet, men det finnes flere andre alternativ som kan vurderes før man tar opp et slikt lån.

En av de mest anbefalte alternativene er sparing. Ved å sette av penger regelmessig, kan en enkeltperson oppnå nødvendige midler til større utgifter uten å pådra seg renteutgifter knyttet til lån. Å ha en solid spareplan kan også bidra til å skape en økonomisk buffer til uforutsette utgifter.

Videre kan kredittkort med gunstige betingelser være et alternativ til tradisjonelle forbrukslån. Mange kredittkort tilbyr en rentefri periode, noe som betyr at man kan bruke kortet til å dekke kortsiktige utgifter og betale tilbake før rentene begynner å påløpe. Denne metoden kan være tidsbesparende og kostnadseffektiv hvis man er disiplinert med tilbakebetalingen.

En annen mulighet er å vurdere lån fra familie eller venner. Dette kan ofte gi mer fleksible vilkår og lavere eller ingen rente. Det er imidlertid viktig å sikre at slike avtaler er tydelig kommunisert for å unngå misforståelser og potensielle konflikter i relasjoner.

Til slutt har noen institusjoner begynte å tilby alternative finansieringsmodeller, som for eksempel mikrolån eller peer-to-peer utlånsplattformer. Disse alternativene kan gi lavere renter og bedre betingelser enn tradisjonelle forbrukslån, avhengig av situasjonen til låntakeren. Derfor kan det være fornuftig å gjøre grundig research om disse alternativene før man forplikter seg til forbrukslån.

Avslutning: Hva tar vi med oss fra 2025?

I 2025 ser vi en tydelig utvikling i bruken av forbrukslån blant nordmenn, preget av både endringer i økonomiske forhold og forbrukeratferd. Det er klart at forbrukslån som finansieringsmetode har blitt mer vanlig, spesielt i lys av økte levekostnader og et skiftende økonomisk landskap. Tallene viser at stadig flere nordmenn vurderer forbrukslån som en løsning for både små og store økonomiske behov, fra uventede utgifter til større investeringer. Et av de tydeligste mønstrene er en voksende bevissthet om vilkår og betingelser for lån, der forbrukerne i større grad tar ansvar for sine økonomiske valg.

Videre indikerer dataene at digitaliseringen av lånetjenester har gjort prosessen enklere og mer tilgjengelig. Mange låntakere benytter seg av online plattformer for å sammenligne lån, noe som gir dem muligheten til å finne de beste vilkårene. Denne utviklingen kan føre til større konkurranse blant långivere, noe som kan resultere i bedre priser og vilkår for forbrukerne. Samtidig er det viktig å merke seg at ansvarlig utlån og god kredittpraksis må opprettholdes, ettersom en overdrevent lett tilgang til forbrukslån kan medføre økonomiske utfordringer.

Fremover, før nordmenn vurderer å ta opp forbrukslån, bør de nøye vurdere sine økonomiske situasjoner og langsiktige mål. Å ha en klar forståelse av egne behov, samt å være oppmerksom på rente- og tilbakebetalingsvilkår, er avgjørende for å sikre en sunn økonomisk fremtid. I sum, trendene som har oppstått i 2025 vil trolig fortsette å forme forbrukslånsmarkedet, og med det følger både nye muligheter og ansvar for både forbrukere og långivere.