Introduksjon til kredittkort

Kredittkort har blitt en integrert del av det moderne økonomiske landskapet, og tilbyr forbrukere en fleksibel betalingsløsning som kan være både praktisk og fordelaktig. I sin essens gir kredittkort innehaveren muligheten til å låne penger fra kredittkortselskapet opp til en viss grense for å foreta kjøp eller betalinger. Mens denne formen for kreditt gir brukeren umiddelbar tilgang til midler, er det avgjørende å være klar over både fordelene og utfordringene ved effektiv kredittkortbruk.

En av de mest fremtredende fordelene med kredittkort er fleksibilitet. Kredittkortet tillater forbrukerne å utføre kjøp uten umiddelbar utbetaling av kontanter, noe som kan være nyttig i nødsituasjoner eller omgivelser der kontanter ikke aksepteres. Mange kredittkortselskaper tilbyr også belønningsprogrammer, som gir brukere muligheten til å tjene cashback, poeng, eller andre incentiver basert på deres forbruksmønstre. Denne belønningseffekten kan i mange tilfeller bidra til kostnadsbesparelser dersom kredittkortet brukes på en ansvarlig måte.

Imidlertid er det også betydelige fallgruver knyttet til kredittkortbruk. En av de mest bekymringsfulle aspektene er de potensielt høye rentene og gebyrene som kan oppstå ved sen betaling eller overskridelse av kredittgrensen. Uten en klar forståelse av vilkårene for kredittkortet, kan brukeren risikere å pådra seg betydelig gjeld. Derfor er det viktig at kredittkortinnehavere er påpasselige med hvordan de håndterer sine kredittlinjer, for å unngå situasjoner som kan føre til økonomiske vanskeligheter. Dette setter scenen for betydningen av ansvarlig kredittkortbruk, hvor kunnskap og bevissthet spiller en sentral rolle.

Forstå renter og avgifter

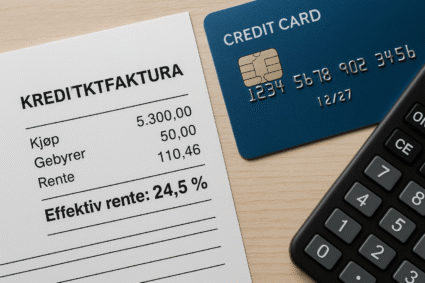

Kredittkort kan være et nyttig verktøy for å håndtere utgifter, men det er avgjørende å forstå hvordan renter og avgifter påvirker din økonomi. Rentesystemet for kredittkort er ofte basert på en rentesats, som er den prosentandelen du betaler på beløpet du låner gjennom kortet. Denne rentesatsen kan variere avhengig av kredittkortutstederens vilkår, samt din egen kredittverdighet. Det er viktig å være oppmerksom på at et kredittkort kan ha både en nominell rentesats og en effektiv rente. Den effektive renten gir et mer helhetlig bilde av kostnadene, da den tar hensyn til eventuelle gebyrer og kostnader som kan påløpe.

Når du bruker kredittkort, kan det være avgifter som kan påvirke det totale beløpet du må betale tilbake. Blant de vanligste gebyrene finner vi forsinkelsesgebyrer, som påløper dersom betalinger ikke blir sendt innen forfallsdato. Disse gebyrene kan være betydelige og legge til de allerede eksisterende kostnadene ved bruk av kredittkort. En annen type gebyr er uttaksgebyret, som gjelder når du tar ut kontanter med kredittkortet. I tillegg til dette vil også rente begynne å påløpe umiddelbart ved kontantuttak, som ofte er høyere enn for varekjøp.

For å unngå unødvendige kostnader anbefales det sterkt å lese vilkårene for kredittkortet nøye og være klar over hva som skjer dersom betalinger ikke gjøres i tide. Det kan også være lurt å sette opp automatiske betalinger for å sikre at minstebetalingen alltid blir gjort, og dermed unngå forsinkelsesgebyrer og høye renter. En grundig forståelse av renter og avgifter knyttet til kredittkortbruk vil bidra til å holde kostnadene nede og sikre en mer effektiv håndtering av dine økonomiske forpliktelser.

Slik unngår du dyre renter

For å unngå høye renter på kredittkort, er det avgjørende å implementere flere strategier i din økonomiske hverdag. Først og fremst bør du tilstrebe å betale hele saldoen på kredittkortet før forfallsdatoen. Når du betaler ned hele beløpet, unngår du å pådra deg renteavgifter, som kan akkumuleres raskt for ubetalte saldoer. Dette aspektet av kredittkortbruk er essensielt for å opprettholde en sunn økonomi og unngå unødvendige kostnader.

Å forstå betalingssykluser er også en betydelig faktor. Hvert kredittkort kommer med en spesifikk betalingssyklus som dikterer når gebyrene begynner å påløpe. Ved å være oppmerksom på når syklusen starter og slutter, kan du planlegge betalingene dine mer effektivt. Det kan være lurt å sette seg inn i månedlig faktura, som gir deg oversikt over forfallsdatoer, og gjøre en plan for å betale i tide. Regelmessig overvåking av saldoen vil alltid være i din beste interesse.

En annen effektiv strategi er å sette opp automatisk betaling. Det kan bidra til å sikre at du aldri glemmer en betaling, noe som kan resultere i forsinkelsesgebyrer og økte renter. Mange kredittkortutstedere tilbyr et automatisert betalingssystem som lar deg velge å betale minstebeløpet eller hele saldoen hver måned. Ved å bruke denne funksjonen, kan du skape en mer pålitelig betalingshistorikk, noe som kan forbedre kredittscoren din over tid.

For dem som har uunngåelig gjeld på kredittkort med høy rente, kan det å overføre gjeld til kort med lavere rente være en smart løsning. Dette kan redusere de totale renteutgiftene og gi deg større kontroll over økonomien. Vær imidlertid oppmerksom på eventuelle gebyrer for overføring, og undersøk betingelsene for det nye kortet grundig. Å kombinere disse teknikkene, fra å betale i tide til smart gjeldsoverføring, kan føre til betydelige besparelser i renteutgifter knyttet til kredittkortbruk.

Lag et budsjett for kredittkortbruk

Et godt budsjett er en viktig komponent for ansvarlig kredittkortbruk. Når man bruker kredittkort, er det avgjørende å ha en klar oversikt over inntektene og utgiftene for å unngå å pådra seg unødvendig gjeld. Start med å kartlegge dine månedlige inntekter og alle faste utgifter, som husleie, strøm, mat og eventuelle abonnementsavgifter. Den totale summen av inntektene minus de faste utgiftene gir et bilde av hvor mye du har tilgjengelig til variabel forbruk, som underholdning og shopping, inkludert kredittkortbruk.

En effektiv måte å sette opp budsjettet på er å bruke 50/30/20-regelen. Denne regelen foreslår at 50 % av inntektene går til nødvendigheter, 30 % til ønsker, og 20 % til sparing og nedbetaling av gjeld. I forhold til kredittkortbruk kan du vurdere å inkludere en spesifikk kategori for kredittkortbetalinger, slik at du alltid har en plan for hvordan du skal håndtere kredittkortgjeld. Dette gir deg en tydelig retningslinje for hvor mye du kan bruke på kredittkortet hver måned.

Videre er det viktig å spore forbruket ditt nøye. Mange banker og kredittkortselskaper tilbyr verktøy og apper for å overvåke transaksjonene dine. Ved å bruke disse verktøyene kan du enkelt se hvor pengene dine går, og dette kan hjelpe deg med å justere budsjettet dersom du overskrider de fastsatte grensene. Ved å ta ansvar for kredittkortbruk, kan du unngå å havne i en situasjon med høy rente og unødvendig gjeld. Regelmessig gjennomgang av budsjettet vil gi deg muligheten til å foreta endringer i realtid og holde deg på sporet av dine økonomiske mål.

Kredittkortets rolle i kredittvurdering

Kredittkort spiller en sentral rolle i kredittvurderingen, og forbrukernes ansvarlige bruk av slike kort kan ha en betydelig innvirkning på deres kredittscore. En av de primære faktorene som påvirker kredittvurderingen er kredittutnyttelsen, som refererer til forholdet mellom kredittbruken og den totale kredittgrensen. Ideelt sett bør man holde kredittutnyttelsen under 30 prosent for å opprettholde en gunstig kredittscore. En høy kredittutnyttelse kan signalisere økonomiske problemer til potensielle långivere, noe som kan føre til avslag på nye kredittsøknader eller høyere renter.

Betalingshistorikken er en annen kritisk komponent i kredittvurderingen. Betalinger som gjøres i tide, gir et positivt signal til kredittvurderingsbyråene, mens forsinkede betalinger kan ha en negativ effekt på kredittscoren. Det er derfor anbefalt å sette opp automatiserte betalinger eller påminnelser for å unngå late eller glemte betalinger. Regelmessig, ansvarlig bruk av kredittkort, som å betale for daglige utgifter og deretter tilbakebetale hele saldoen ved forfall, kan styrke betalingshistorikken.

Hvor lenge en kredittkonto har vært åpen, er også av stor betydning. En eldre kredittkonto kan bidra til en høyere kredittscore, ettersom den viser langvarig ansvarlighet i økonomiske forpliktelser. Forbrukere oppfordres derfor til å beholde gamle kredittkort, selv om de kanskje ikke bruker dem regelmessig. Dette kan hjelpe dem med å opprettholde en høyere gjennomsnittlig kredittalder, som er en viktig faktor for deres samlede kredittvurdering.

Bruk av kredittkort for å bygge kreditt

Kredittkort kan være et effektivt verktøy for å bygge og forbedre kredittscore, noe som er essensielt for å oppnå gode lånebetingelser i fremtiden. Når kredittkort brukes ansvarlig, kan det hjelpe forbrukere med å etablere en positiv kreditthistorikk. Det første steget er imidlertid å velge et kredittkort som er passende for nybegynnere. Generelt anbefales det å se etter kort med lave eller ingen årlige gebyrer, samt attraktive rentebetingelser. Dette gir en god start på din kredittreise med minimal økonomisk risiko.

En av de mest effektive strategiene for å bygge kreditt er å bruke kredittkortet på små kjøp. Dette kan inkludere dagligvarer, drivstoff, eller abonnementstjenester. Ved å gjøre små, håndterbare kjøp og betale dem i sin helhet hver måned, unngår man å pådra seg høye renter, samtidig som man viser kredittkortutstederen at man er en ansvarlig låntaker. Det er også viktig å holde utnyttelsesgraden lav, noe som betyr at man bør bruke mindre enn 30 % av kredittgrensen. Denne tilnærmingen hjelper involverte parter med å vurdere ens betalingshistorikk og økonomiske ansvarlighet.

Regelmessige betalinger kan også styrke kredittscoren, så det kan være gunstig å sette opp automatiske betalinger. Ved å gjøre dette vil man sikre at betalinger alltid gjøres i tide, noe som er en viktig faktor for kredittvurderinger. Videre bør man unngå å åpne for mange kredittkort samtidig, da dette kan påvirke kredittscoren negativt. I stedet fokuser på å bygge kreditt over tid med ett eller to kort, bruke dem klokt, og betale dem fullt ut når forfallsdatoen inntreffer. Å bruke kredittkort riktig kan dermed bli et verdifullt økonomisk verktøy som hjelper med å bygge en solid økonomisk fremtid.

Tilbud og belønningsprogrammer

Kredittkortets populære tilbud og belønningsprogrammer gir forbrukere en rekke muligheter til å maksimere verdien av kortbruk. Mange kortutstedere tilbyr attraktive rabatter, cashback, og poengsystemer som kan gi store fordeler til brukere som er strategiske i sin bruk av kredittkort. Den første besparelsen mange opplever, er ved å bruke kredittkort for vanlige kjøp, for eksempel dagligvarer eller drivstoff, hvor enkelte kort gir høyere cashback eller poeng. Det er derfor viktig å undersøke og sammenligne tilbud fra ulike kredittkortleverandører, for å finne det kortet som gir best belønning for de spesifikke utgiftene du har.

Rabatter på hoteller, flyreiser, og dine favorittbutikker er også ofte inkludert i mange belønningsprogrammer. For eksempel kan man oppnå ekstra reisepoeng når man bruker kredittkortet til å bestille flybilletter eller leiebiler. Dette kan hurtig lede til en gratis reise etter en viss periode, avhengig av hvor mye kortet brukes. Det er avgjørende å gå nøye gjennom vilkårene for hver type belønningsprogram, da de kan variere betydelig i hvordan poeng tjenes og innløses.

Når du skal velge hvilket kredittkort som passer best for deg, bør du også vurdere faktorer som årlige avgifter, renter, og eventuelle spesielle kampanjer. Noen kredittkort tilbyr høyere belønninger i inledende perioder, før fordelene reduseres. Å være informert om hva som tilbys kan bidra til å unngå dyre renter og sikre at du får mest mulig ut av kredittkortet ditt. En strategisk tilnærming til kortbruk kan ikke bare omfatte å betale i tide for å unngå renter, men også å bruke muligheter som tilbys av belønningsprogrammer på en smart måte.

Konsekvenser av uansvarlig bruk

Uansvarlig bruk av kredittkort kan ha betydelige konsekvenser for privatpersoner og deres økonomiske helse. Når kredittkortet brukes uten omtanke, kan det lett føre til opphopning av gjeld som blir vanskelig å håndtere. Den umiddelbare tilfredsstillelsen ved å kjøpe varer og tjenester kan forårsake en skadelig spiral av overforbruk som i sin tur resulterer i høy gjeldsgrad. Kredittkort har ofte høye renter, og når saldoen ikke betales i sin helhet hver måned, kan det oppstå betydelige renter på ubetalte beløp. Dette kan gjøre det enda vanskeligere å kvitte seg med gjelden, og før man vet ordet av det, har enkelte personer havnet i en økonomisk krise.

En av de mest alvorlige konsekvensene av uansvarlig kredittkortbruk er risikoen for personlig konkurs. Når gjeldsnivået overstiger evnen til å nedbetale, kan konsekvensene bli alvorlige, og i verste fall kan det resultere i tap av verdier, som bolig og bil. Konkurs innebærer ikke bare økonomiske vanskeligheter, men kan også ha langvarige effekter på ens kredittverdighet, som igjen påvirker muligheten til å låne penger i fremtiden.

Foruten de økonomiske konsekvensene, kan også den psykiske belastningen av å leve med gjeld være betydelig. Stresset som følger av konstant å bekymre seg for regninger og betalinger kan i høy grad påvirke ens mentale helse. Mange opplever angst og depresjon som følge av gjeldsproblemer, noe som kan ikke bare påvirke dagliglivet, men også relasjoner med familie og venner. En ansvarlig tilnærming til kredittkortbruk er derfor avgjørende for å forhindre både økonomiske og psykiske problemer som følger av overforbruk.

Avslutning og anbefalinger

Bruken av kredittkort kan være særdeles fordelaktig når det gjøres på en ansvarsfull måte. Som vi har diskutert, er det viktig å forstå hvordan kredittkort fungerer og hvilke valg som kan føre til høyere renteutgifter. For det første, hold deg alltid innenfor din betalingskapasitet. Overforbruk kan resultere i uoverkommelige gjeldsforpliktelser og økte renter. Det er essensielt å ha en klar oversikt over dine inntekter og utgifter, slik at du kan unngå å bruke mer enn du har råd til å tilbakebetale.

Videre anbefales det å sette opp automatiske betalinger for kredittkortregninger, noe som sikrer at du aldri glemmer forfallsdatoene. Dette er en viktig strategi for å unngå forsinkelsesgebyrer og høye renter. I tillegg er det klokt å betale ned saldoen i sin helhet hver måned. Dette forhindrer renteakkumulering og gir deg muligheten til å dra nytte av de belønningene som kredittkortet kan tilby, uten de negative konsekvensene av høye kostnader.

Når du bruker kredittkort, er det også nyttig å være informert om hvilke renter og avgifter som gjelder for kortet ditt. Forskning og sammenligning av ulike kredittkort kan hjelpe deg med å velge et kort som passer dine økonomiske behov og mål. Hold øye med kredittscore og vær oppmerksom på hvordan bruken av kredittkort påvirker denne. I tilfeller der økonomiske utfordringer oppstår, ikke nøl med å søke hjelp. Det finnes rådgivningstjenester og ressurser tilgjengelig som kan gi støtte og veiledning.

Avslutningsvis kan kredittkort være en verdifull hjelp når de brukes med omtanke. Å ta proaktive skritt for å forstå og administrere kredittkortbruk kan hjelpe deg med å unngå dyre renter og oppnå økonomisk stabilitet. Vær smart og ansvarlig, og kredittkort kan bli en venn i din økonomiske hverdag.