Sjekke kredittscore: Hvorfor du bør vite tallet før banken gjør det

Du søker lån.

Du får avslag.

Du skjønner ingenting.

Svaret ligger i kredittscoren din.

Og hvis du ikke har sett den selv – er du alltid ett steg bak.

Å sjekke kredittscore tar 60 sekunder.

Koster ingenting.

Og gir deg makta tilbake.

Hva betyr det å sjekke kredittscore?

Du henter inn din egen informasjon fra et kredittbyrå.

Der får du et tall – som viser hvor stor risiko banken mener du er.

Høy score = lav risiko.

Lav score = høy risiko.

Skalaen varierer litt, men hovedregelen er:

-

Over 90 = Sterk

-

80–89 = Bra

-

60–79 = OK

-

40–59 = Svakt

-

Under 40 = Kritisk

Å sjekke kredittscore viser deg hvor du står.

Hvor sjekker du kredittscoren din gratis?

-

Experian – minexperian.no

-

Creditsafe – creditsafe.com/no

-

Bisnode – nå Dun & Bradstreet – dnb.com

-

Gjeldsregisteret – gjeldsregisteret.no

Alle gir deg gratis innsyn i egne data.

Ingen skjulte kostnader.

Ingen kredittsjekk registrert.

Bare ren info.

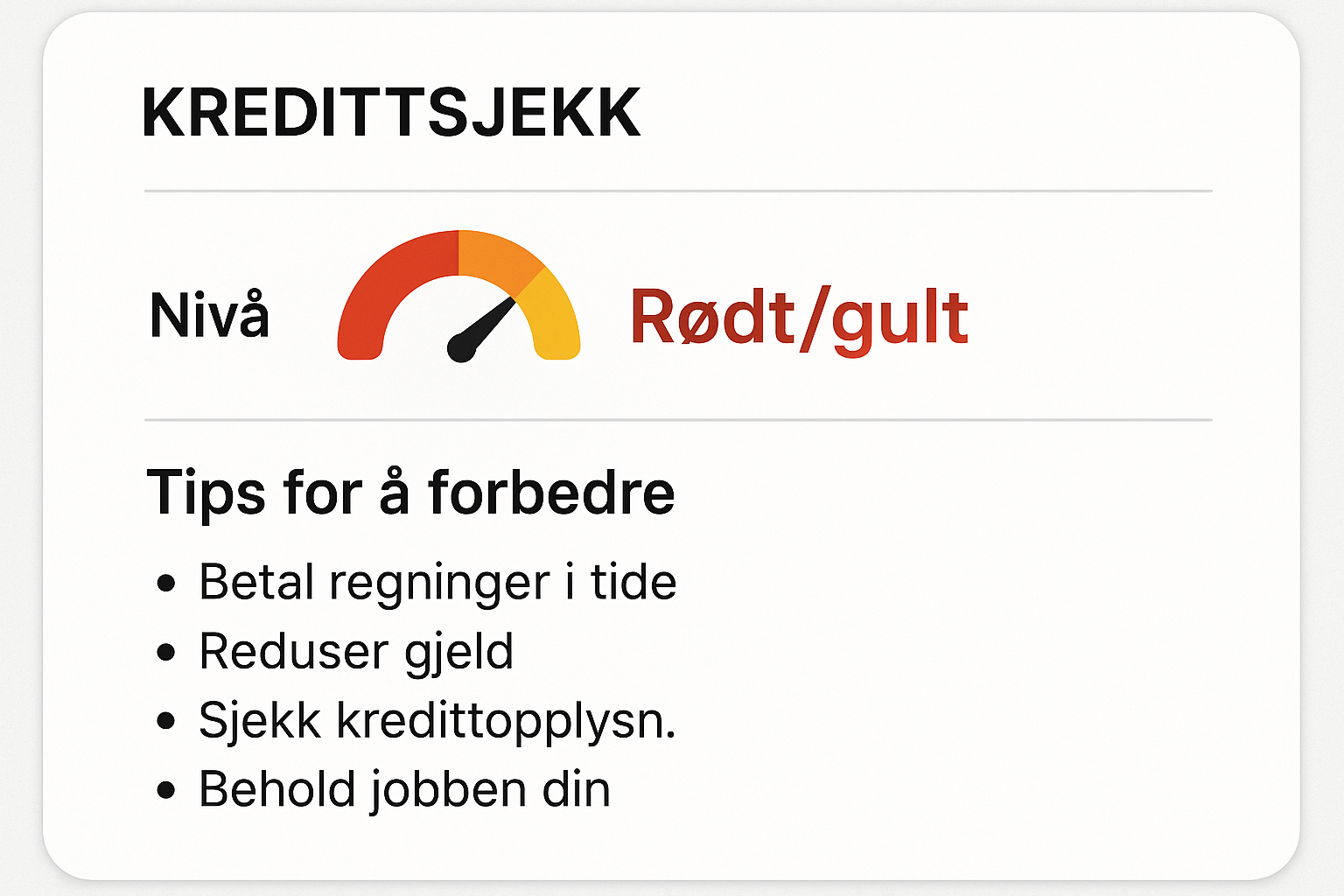

Hvorfor bør du sjekke kredittscore regelmessig?

✅ Du ser feil før banken gjør det

✅ Du kan rette opp gamle betalingsanmerkninger

✅ Du vet når du er klar for å søke lån

✅ Du bygger bedre økonomiske vaner

✅ Du får bedre rente når scoren er høy

Sjekke kredittscore er det folk flest gjør for sent.

Hva påvirker kredittscoren din?

-

Betalingsanmerkninger

-

Antall kredittsjekk siste 12 måneder

-

Hvor mye gjeld du har

-

Om du har inkassosaker

-

Hvor ofte du bytter adresse

-

Alder

-

Inntekt

-

Historikk

Eksempel:

-

To kredittsjekk siste uke = trekk i score

-

Fem smålån = høy risiko

-

Inkasso for tre år siden = fortsatt negativt

Du kan ha fast jobb og god lønn – og likevel ha dårlig score.

Slik sjekker du kredittscore steg for steg

-

Gå til minexperian.no

-

Logg inn med BankID

-

Klikk på “Se min kredittscore”

-

Se tallet og forklaringen

-

Sjekk hvilke faktorer som trekker deg ned

-

Print ut eller lagre resultatet

Gjenta hver 3.–6. måned.

Hva er en “god” kredittscore?

| Score | Risikonivå | Sannsynlighet for avslag |

|---|---|---|

| 90–100 | Svært lav | Nesten null |

| 80–89 | Lav | Lav risiko |

| 60–79 | Moderat | Kan få høyere rente |

| 40–59 | Høy | Vanskelig med lån |

| 0–39 | Kritisk | Avslag nesten garantert |

Sjekke kredittscore gir deg kontroll – før noen andre dømmer deg ut fra tallene.

Hva gjør du hvis scoren er lav?

-

Betal all inkasso

-

Ikke søk nye lån på 6–12 måneder

-

Lukk kredittkort du ikke bruker

-

Nedbetal smålån først

-

Få stabil adresse og inntekt

-

Ikke bytt jobb eller bolig for ofte

Scoren går ikke opp over natta.

Men den går opp – hvis du rydder opp.

Hva med kredittsjekk hos banken?

Når du søker lån, henter banken din score fra et byrå.

De bruker det til å:

-

Vurdere om du får lån

-

Bestemme renten

-

Se hvor stor risiko du er

Sjekke kredittscore selv gjør at du ikke blir overraska.

Hva om det ligger feil i rapporten?

Det skjer.

Sjekk:

-

Feil adresser

-

Gamle inkassosaker som skulle vært slettet

-

Feil kredittgrenser

-

Gamle mobilabonnement

Oppdager du noe feil?

-

Kontakt kredittbyrået

-

Be om retting skriftlig

-

Legg ved dokumentasjon

De må rette det – hvis du har rett.

Hvor ofte bør du sjekke kredittscoren?

✅ Før du søker lån

✅ Etter du har fått avslag

✅ Når du har ryddet opp i gjeld

✅ Hver 3.–6. måned

✅ Før du søker kredittkort eller kjøper på faktura

Du må ikke vente til noen sier nei.

Sjekke kredittscore er som å sjekke saldoen – bare viktigere.

Eksempel på hvordan én handling drar deg ned

-

Du søker 5 lån på 2 dager

-

Alle sjekker deg

-

Systemet tolker det som desperasjon

-

Scoren synker 10–15 poeng

-

Du får dårligere vilkår hos neste bank

Derfor:

Sjekke kredittscore = strategi.

Ikke ettertanke.