Skrevet av Frode Skar Finans Journalist.

Debatten om rentekutt har preget økonominyhetene gjennom store deler av året. Mange husholdninger har ventet på lettelser etter en lang periode med kraftige renteøkninger. Likevel lar rentekuttene vente på seg, og signalene fra sentralbankene er fortsatt forsiktige.

For norske husholdninger betyr dette at en allerede stram økonomi forblir presset. Høy rente kombinert med økte levekostnader gir lite rom for feilmarginer.

Rentekutt

Rentekutt er for mange blitt et håp om pusterom. Lavere rente vil gi lavere boutgifter og mer tilgjengelige penger i hverdagen. Samtidig er renten et av de viktigste virkemidlene for å holde prisveksten i sjakk.

Når inflasjonen biter seg fast blir rommet for rentekutt mindre. Dette er bakteppet for at lettelsene mange håpet på ikke har kommet.

Hvorfor rentekuttene lar vente på seg

Selv om prisveksten har avtatt noe er nivået fortsatt høyere enn målet. Samtidig bidrar høy offentlig pengebruk og global usikkerhet til å holde presset oppe.

Norges Bank har derfor vært tydelig på at renten må holdes høyere over tid. Målet er å unngå at inflasjonen blusser opp igjen.

Boliglån er den største belastningen

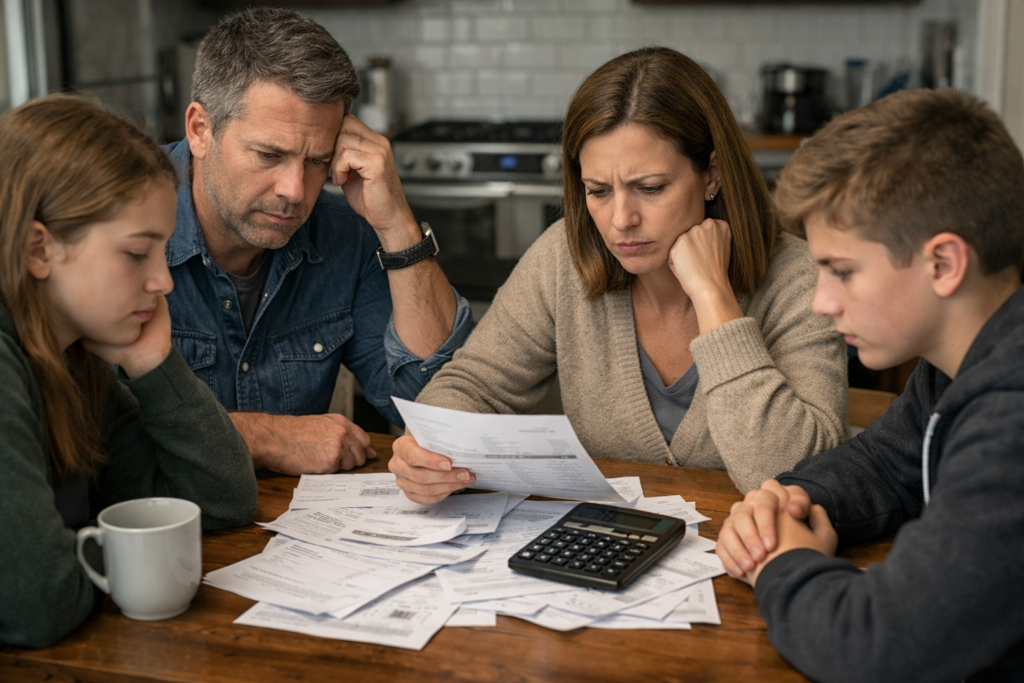

For de fleste husholdninger er boliglånet den klart største utgiften. En rente som ligger flere prosentpoeng høyere enn for få år siden gir betydelig utslag i månedlige kostnader.

Mange familier har opplevd at boutgiftene har økt med flere tusen kroner i måneden. Dette går direkte utover forbruk sparing og økonomisk trygghet.

Høy rente gir ringvirkninger i økonomien

Høy rente påvirker mer enn bare boliglån. Forbrukslån kredittkort og billån blir også dyrere. Samtidig fører strammere økonomi til redusert forbruk.

Dette slår igjen tilbake på næringslivet gjennom lavere etterspørsel. Dermed påvirker renten hele økonomien ikke bare husholdningene.

Førstegangskjøpere rammes hardest

For unge og førstegangskjøpere har kombinasjonen av høy rente og høye boligpriser gjort inngangen til boligmarkedet krevende. Mange blir stående utenfor eller må ta større risiko for å komme inn.

Dette kan få langsiktige konsekvenser for både boligmarkedet og økonomisk ulikhet.

Politisk press men begrenset handlingsrom

Det politiske presset for rentekutt har økt i takt med husholdningenes belastning. Samtidig er det viktig å understreke at renten fastsettes uavhengig av politiske ønsker.

Sentralbankens mandat er prisstabilitet ikke å lette presset i privatøkonomien på kort sikt.

Hva høy rente betyr for privatøkonomien

Når renten forblir høy over tid må husholdningene tilpasse seg en ny normal. Dette innebærer strammere budsjetter mindre forbruk og økt fokus på nødvendige utgifter.

For mange betyr det også økt behov for refinansiering eller vurdering av gjeldsnivå.

Økt risiko for gjeldsproblemer

Vedvarende høy rente øker risikoen for mislighold og betalingsproblemer. Husholdninger med høy gjeld og lav buffer er særlig utsatt.

Historisk har slike perioder ført til økt bruk av forbrukslån for å dekke løpende utgifter. Dette kan forverre situasjonen ytterligere.

Hva husholdninger bør gjøre nå

- gå gjennom eget budsjett jevnlig

- prioritere nedbetaling av dyr gjeld

- vurdere rentebinding der det gir mening

- bygge buffer for uforutsette utgifter

Utsiktene fremover

Selv om mange håper på rentekutt i løpet av 2026 er det stor usikkerhet knyttet til tidspunkt og omfang. Mye vil avhenge av inflasjonsutviklingen og den økonomiske situasjonen internasjonalt.

Det er derfor lite som tyder på en rask tilbakevending til svært lave renter.

Vår vurdering

Rentekutt fremstår fortsatt som et fjernt håp for mange husholdninger. I mellomtiden må privatøkonomien tilpasses et høyt rentenivå og økte levekostnader.

Vår vurdering er at norske husholdninger bør planlegge for at renten forblir høyere enn tidligere i overskuelig fremtid. Å basere økonomien på snarlige rentekutt innebærer risiko. Robust privatøkonomi god oversikt over gjeld og realistiske forventninger blir avgjørende i en periode der lettelsene lar vente på seg.