Refinansiering ved gjeldsproblemer: Slik kommer du deg på beina igjen

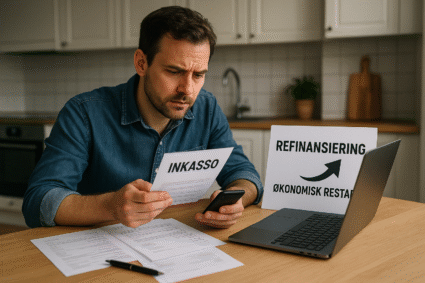

Du sitter med regninger du ikke klarer å betale.

Kredittkortene er fulle.

Inkasso puster deg i nakken.

Det føles umulig.

Men det finnes løsninger.

Refinansiering ved gjeldsproblemer kan være veien ut – hvis du bruker det riktig.

Det handler ikke om å låne mer.

Det handler om å rydde opp.

Når banker sier nei – hva er neste steg?

Vanlige banker vil ofte si nei hvis du har store gjeldsproblemer.

De ser risikoen – og vil ikke ta sjansen.

Men det betyr ikke at løpet er kjørt.

Her er alternativene som faktisk funker.

1. Spesialbanker som vurderer vanskelige saker

Noen banker og finanshus har produkter for folk med betalingsanmerkninger og inkasso.

De tar høyere rente, men gir deg en sjanse.

Eksempler i Norge:

-

Bluestep Bank – boliglån og refinansiering selv med anmerkning

-

Svea Finans – refinansiering med sikkerhet

-

Instabank / yA Bank / Komplett Bank – noen ganger ja hvis du ikke har fersk anmerkning

2. Låneformidlere

Bruk aktører som sender søknaden til mange banker samtidig:

-

Lendo

-

Axo Finans

-

Zmarta

Da trenger du ikke 10 søknader = 10 kredittsjekker.

Du får flere svar på én gang – og øker sjansen for ja.

3. Kommunal gjeldsrådgivning

Alle kommuner tilbyr gratis gjeldsrådgiver via NAV.

De hjelper deg med:

-

Budsjett

-

Forhandlinger med kreditorer

-

Avtaler om nedbetaling

-

Noen ganger: sosiallån

4. Namsmannen

Hvis du er helt fastlåst, kan namsmannen lage en offentlig gjeldsordning.

Det er siste utvei – men det kan stoppe renter, gebyrer og kaos.

Hva refinansiering ved gjeldsproblemer egentlig betyr

Det er lett å tenke:

“Jeg får et nytt lån, og alt er løst.”

Men realiteten:

Du bytter dyr gjeld til en mer håndterbar gjeld.

Du får:

-

Lavere rente

-

Lenger løpetid

-

Én faktura

-

Kontroll

Men du må fortsatt betale.

Ingen refinansiering i verden gjør gjelden borte.

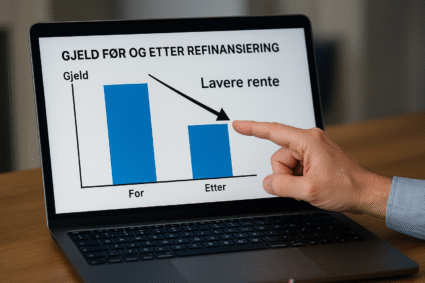

Eksempel: Refinansiering ved gjeldsproblemer

Før:

-

Kredittkort: 60 000 kr – 25 % rente

-

Smålån: 40 000 kr – 22 % rente

-

Inkasso: 30 000 kr

Totalt: 130 000 kr

Månedlig: ca. 6 200 kr

Etter refinansiering:

-

Nytt lån: 130 000 kr – 14 % rente

-

Månedlig: ca. 3 500 kr

-

Sparing: 2 700 kr per måned

-

Totalt: 32 000 kr spart i året

Hvordan øke sjansen for refinansiering

✅ Betal ned minste inkassokrav først

✅ Skaff dokumentasjon på inntekt og budsjett

✅ Ikke søk på mange banker samtidig

✅ Bruk låneformidler

✅ Vis banken at du faktisk prøver å rydde opp

Når bør du droppe refinansiering?

❌ Når du bare vil utsette problemet

❌ Når du planlegger å bruke kredittkortene igjen

❌ Når du lyver i søknaden

❌ Når du har null inntekt og ingen sikkerhet

Da ender du bare dypere i problemer.

Hva jeg ville gjort akkurat nå

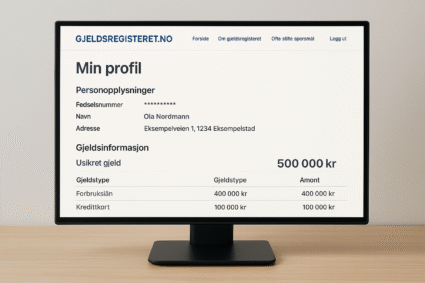

-

Logg inn på gjeldsregisteret.no og hent full oversikt

-

Lag budsjett med inntekt og utgifter

-

Betal ut én anmerkning om gangen hvis du kan

-

Bruk Lendo eller Axo Finans til å søke refinansiering

-

Hvis nei: ta kontakt med kommunens gjeldsrådgiver

-

Ikke gi opp – rydd litt og litt, så åpnes dørene etter hvert

Refinansiering ved gjeldsproblemer = ikke lett, men mulig

Det er tungt å be om hjelp.

Det er tungt å innrømme at du ikke har kontroll.

Men det er mye tyngre å leve med kaoset år etter år.

Refinansiering ved gjeldsproblemer er ikke en magisk knapp.

Det er et verktøy for å starte på nytt.

Bruk det riktig – og du kan faktisk komme deg på beina igjen.