Refinansiering uten egenkapital: Slik løser du det i 2025

De fleste banker krever sikkerhet når du søker refinansiering.

Ofte i bolig.

Har du ikke det, får du nei.

Men det finnes alternativer.

Refinansiering uten egenkapital er mulig i 2025 – hvis du vet hvilke banker som gir det, og hva det koster.

Hvem gir lån – og hva kan du forvente i vilkår

Når du søker refinansiering uten bolig eller sikkerhet, er det usikret lån.

Det betyr høyere risiko for banken → høyere rente for deg.

Banker som tilbyr refinansiering uten egenkapital

✅ Bank Norwegian

– Usikrede lån opptil 600 000 kr

– Effektiv rente: 8–20 %

– Avhenger av kredittscore

✅ Instabank

– Spesialisert på refinansiering

– Godtar ofte søkere uten sikkerhet

– Rente typisk 10–18 %

✅ Komplett Bank

– Refinansiering av smålån og kredittkort

– Ingen krav om bolig

– Rente ofte 11–20 %

✅ yA Bank

– Tilbyr usikrede lån til refinansiering

– Vil se at du har fast inntekt og ryddig økonomi

✅ Lendo, Axo Finans, Zmarta (formidlere)

– Sender søknaden til mange banker

– Øker sjansen for å få minst ett ja

Hva du kan forvente i vilkår

-

Rente: 10–20 % effektiv

-

Nedbetalingstid: 1–15 år

-

Beløp: ofte maks 500–600 000 kr uten sikkerhet

-

Gebyrer: etablering ca. 900 kr, termingebyr 30–75 kr

Det blir dyrere enn refinansiering med bolig.

Men likevel billigere enn kredittkort og smålån.

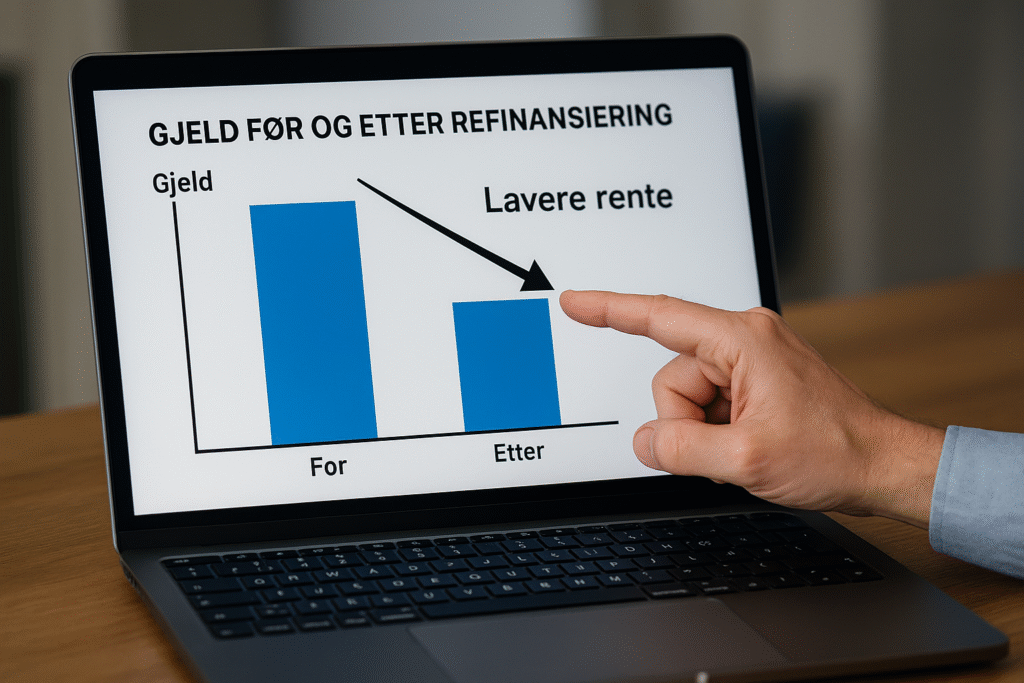

Eksempel: Refinansiering uten egenkapital

Utgangspunkt:

-

Kredittkort: 40 000 kr – 25 % rente

-

Smålån: 35 000 kr – 22 % rente

-

Totalt: 75 000 kr

Månedlig betaling: ca. 3 200 kr

Etter refinansiering via Instabank:

-

Lån: 75 000 kr

-

Effektiv rente: 14 %

-

Månedlig betaling: ca. 2 150 kr

-

Årlig sparing: ca. 12 600 kr

Når refinansiering uten egenkapital er smart

✅ Du har høy rente på smålån og kredittkort

✅ Du har fast jobb og kan betale ned jevnt

✅ Du vil samle alt til én regning

✅ Du har ryddig økonomi uten betalingsanmerkning

Når du bør droppe det

❌ Du har ferske betalingsanmerkninger

❌ Du søker bare for å få lavere månedsbeløp (og ender med høyere totalkostnad)

❌ Du planlegger å bruke kredittkortene igjen etterpå

❌ Du ikke har stabil inntekt

Da ødelegger du bare mer for deg selv.

Hva jeg ville gjort i dag

-

Logg inn på gjeldsregisteret.no og hent oversikt

-

Regn ut hva du faktisk betaler i renter nå

-

Samle lønnsslipper og skattemelding

-

Søk via formidlere som Lendo eller Axo Finans

-

Velg kortest mulig nedbetalingstid du klarer

-

Lukk og klipp kredittkort når du får refinansiert

-

Hold budsjettet stramt til gjelden er borte

Refinansiering uten egenkapital = dyrere, men bedre enn kaos

Det er ikke gullbilletten.

Du får ikke superlav rente.

Men du kan få kontroll.

Refinansiering uten egenkapital betyr at du betaler mer enn boliglån-kunder, men langt mindre enn kredittkortgjeld.

Det er ofte forskjellen på å drukne og å holde hodet over vann.