Hva du bør vite om økonomisk stress og forbrukslån i 2025

Folk tar opp lån når de har det som verst.

Det er akkurat da de burde la være.

Økonomisk stress og forbrukslån går hånd i hånd.

Og det er ikke tilfeldig.

Det er en ond sirkel.

Du er presset.

Du låner for å løse det.

Og du gjør det verre.

Du kjøper tid.

Men betaler dyrt.

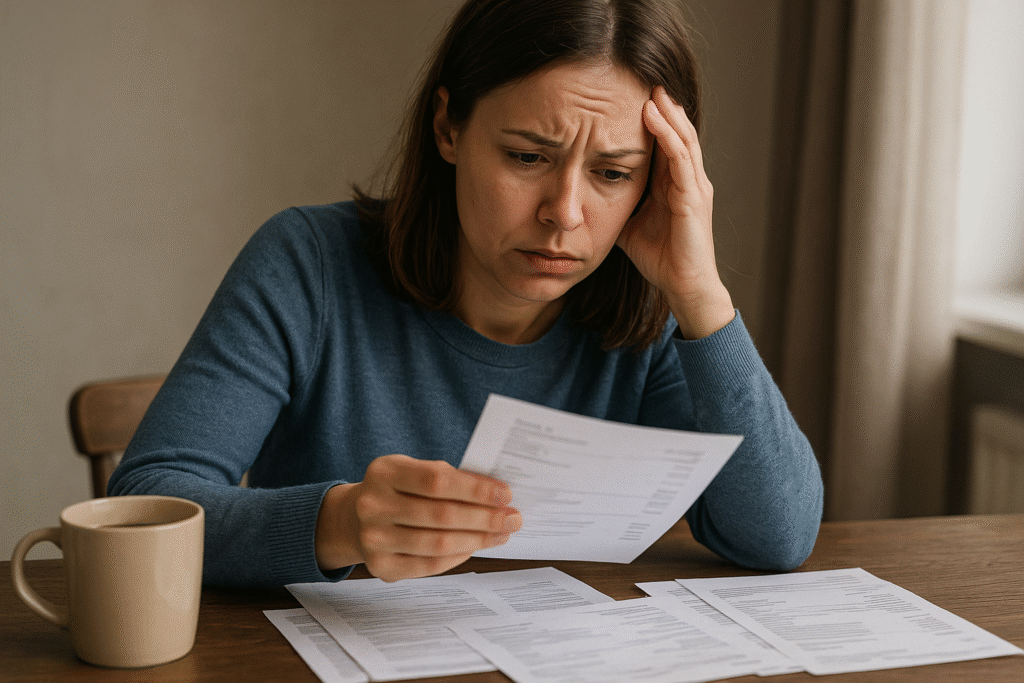

Hva er økonomisk stress?

Du ligger våken og tenker på regninger.

Du gruer deg til neste lønn.

Du vet at kontoen er tom før måneden er ferdig.

Det er ikke bare en følelse.

Det er fysisk:

– Kortere pust

– Dårligere søvn

– Lavere energi

– Dårligere beslutninger

Stressnivået ditt påvirker valgene dine.

Og dårlige valg i økonomi = dyrt.

Hva er sammenhengen mellom økonomisk stress og forbrukslån?

1. Du føler at du ikke har valg

Når du har det travelt og er presset

→ Du tenker ikke rasjonelt

→ Du klikker “søk lån”

→ Du tar første og beste tilbud

Du tenker “jeg må bare løse dette”

Og glemmer at løsningen koster 23 % effektiv rente

2. Du skyver problemene foran deg

Du har en regning.

Du tar opp forbrukslån.

Regningen forsvinner.

Men nå har du en ny regning – med rente

Og den er større

Og den varer lenger

Du kjøper ro i dag

For stress resten av året

3. Hjernen din fungerer dårlig under stress

Forskning: Økonomisk stress svekker evnen til å tenke langsiktig.

Du velger kortsiktig gevinst – selv om det koster mer.

Du takker ja til lån du ikke burde tatt

Du godtar høy rente

Du tenker “jeg fikser det senere”

Men det gjør du ikke

Fordi du har ikke margin

4. Du mister oversikt

Folk med stress glemmer regninger

Utsetter betaling

Roter med avtaler

Og så:

– Purregebyr

– Inkasso

– Enda mer stress

Forbrukslånet skulle hjelpe

Men det var bensin på bålet

Fakta om økonomisk stress og forbrukslån i 2025

📊 61 % av de som tok opp forbrukslån i 2024 gjorde det under økonomisk stress

📊 4 av 10 angrer etter første måned

📊 Gjennomsnittlig rente for stresslån: 17,4 %

📊 1 av 5 klarer ikke første faktura

📊 63 % hadde andre utveier – men rakk ikke vurdere dem

Hva som skjer etterpå

1. Du får panikk

Først kommer lettelsen

Så kommer virkeligheten

Du ser betalingsplanen

Du ser totalsummen

Du skjønner at du har bundet deg i 3–5 år

2. Du kutter alt – men det hjelper ikke

Du sier opp strømmetjenester

Dropper alt unødvendig

Men lånet forsvinner ikke

Renten spiser lønna di

Hver måned

Uten pause

3. Du søker nytt lån – og starter på nytt

Folk søker nytt lån for å dekke det gamle

“Refinansiering”

“Lån for å rydde”

Men det er ofte bare ny gjeld

Med ny binding

Og du starter sirkelen igjen

4. Psyken tar skade

Du mister motivasjon

Du mister oversikt

Du isolerer deg

Du skammer deg

Forbrukslånet var ikke løsningen

Det ble problemet

Når bør du absolutt IKKE ta opp forbrukslån?

🔴 Når du er stresset

🔴 Når du ikke har sett på budsjettet ditt

🔴 Når du ikke vet hva renten blir

🔴 Når du trenger pengene “nå med en gang”

🔴 Når du ikke vet hvordan du skal betale tilbake

Hva du kan gjøre i stedet

1. Snakk med kreditorene dine

De fleste sender ikke deg til inkasso med en gang

De kan utsette

De kan dele opp

De kan hjelpe

Men du må ta kontakt

2. Bruk offentlig gjeldsrådgivning

NAV har gratis rådgivere

De har ikke noe å selge

De hjelper deg å få oversikt

Og legger realistisk plan

Bedre enn bankens kundeservice

Bedre enn Google

3. Lag en stressliste

Skriv ned:

– Hva du skylder

– Når det skal betales

– Hva du tjener

– Hva du kan kutte

Bare det å ha tallene foran deg senker stress

Du går fra kaos til kontroll

4. Vent 48 timer før du søker

Sett en regel:

Ingen lånesøknader før du har sovet på det

Og snakket med noen

En venn

En rådgiver

En ekte person

Lån du ikke hadde tatt med ro i kroppen

Bør du aldri ta

5. Lag en nødløsning uten lån

Trenger du 5 000 kr?

Kan du:

– Selge noe?

– Få forskudd fra jobben?

– Få hjelp fra foreldre eller venner?

– Ta en ekstrajobb helg?

Alt er bedre enn 22 % rente

Hvordan unngå at det skjer igjen

✅ Lag buffer – 5 000–10 000 kr

✅ Sett opp fast trekk til sparing

✅ Hold oversikt over regninger i én app

✅ Sett grenser for hva du bruker kredittkort til

✅ Snakk med noen før du tar økonomiske valg

Økonomisk stress og forbrukslån – en giftig kombinasjon

Det løser ikke problemet

Det bare flytter det

Og dobler prisen

Økonomisk stress og forbrukslån er to ting du må holde adskilt

Stress gjør deg dårlig med penger

Og forbrukslån forsterker stresset

Du må bryte sirkelen

Ikke ved å låne mer

Men ved å ta kontroll