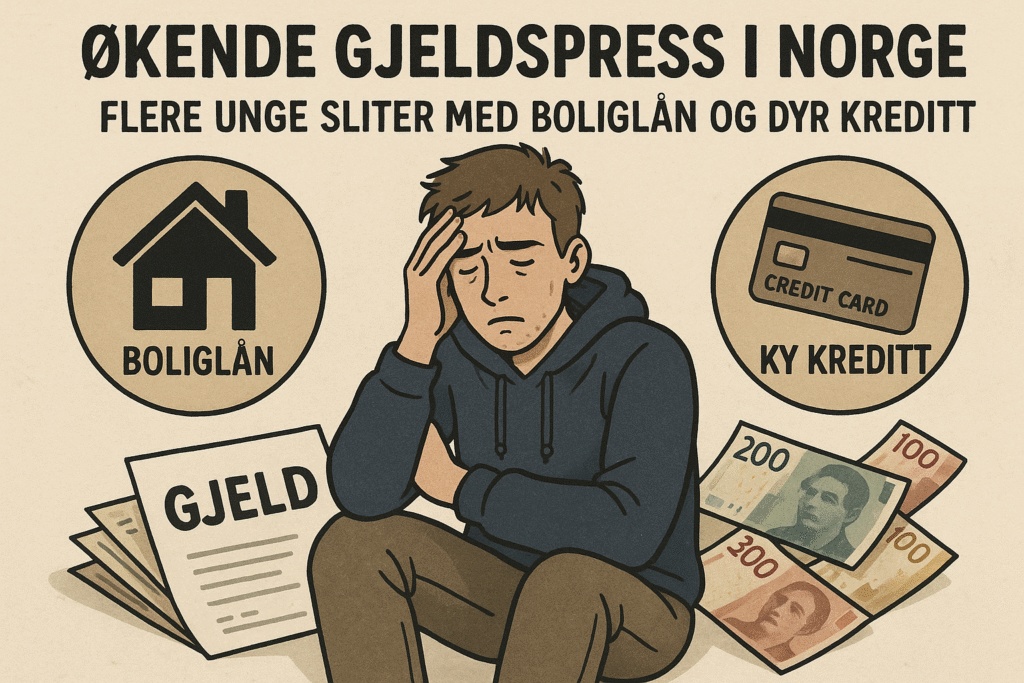

Gjeldsbelastningen vokser raskere enn lønnsvekst

Norske husholdninger har blant Europas høyeste gjeldsnivå. I 2025 har gjeldsbelastningen nådd et nivå som gjør at økonomer advarer om svekket kjøpekraft, lavere sparing og økende risiko for betalingsproblemer. Kombinasjonen av høy inflasjon, økte renter, dyrere mat og sterk boligpris gjør at særlig unge boligeiere og nye låntakere er utsatt.

Selv om rentene nå har stabilisert seg midlertidig, har effekten av tidligere renteøkninger allerede satt seg i økonomien. Mange husholdninger har opplevd tusenvis av kroner i økte lånekostnader på kort tid. Samtidig har mat, strøm, transport og forsikring blitt dyrere. Det betyr at økonomisk rom blir mindre – og sparekapasiteten faller.

Unge boligkjøpere tåler minst

For unge boligeiere er risikoen ekstra stor. De fleste går inn i boligmarkedet med høy belåningsgrad, og når renten øker, blir bufferen fort borte. Mange har også studielån og lite oppsparte midler. Resultatet er sårbar økonomi – og for enkelte blir det vanskelig å takle overraskelser som sykdom, arbeidsledighet eller høyere boligkostnader.

Boligprisene i Norge har ikke falt i samme takt som renter og inflasjon, noe som gjør inngangsbilletten dyr. Dette fører til at unge må låne mer, ofte med hjelp fra foreldre, sikkerhet eller høyere risiko. Og når økonomien svinger, blir belastningen enda større.

Kredittkort og forbrukslån øker

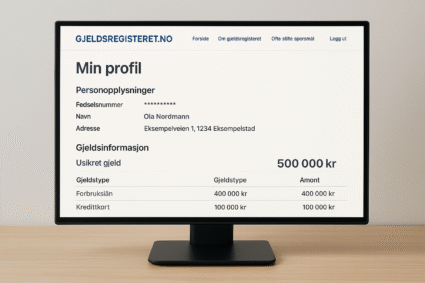

Et annet alvorlig signal er økning i kredittkort- og forbruksgjeld. Flere unge og barnefamilier bruker kreditt som midlertidig løsning for å dekke høye utgifter. Kredittkort har renter på 20–30 %, mens forbrukslån kan ligge mellom 7–20 % per år. Dette gjør gjelden ekstremt dyr og vanskelig å nedbetale.

For mange starter det med små summer – ferie, julegaver, bil, strøm, eller andre uforutsette utgifter. Men når boligen er høyt belånt, og renta presser økonomien, blir kredittløsninger fort en byrde. Det gir økonomisk stress og dårligere psykisk helse for mange.

Høy rente + inflasjon = dobbelt belastning

For første gang siden finanskrisen opplever Norge en kombinasjon av høy inflasjon, høy rente og høyt forbrukspress samtidig. Dette gjør økonomien mer uforutsigbar, og husholdningene må håndtere mer risiko med mindre økonomisk sikkerhet.

Inflasjonen gjør at pengene mister verdi, samtidig som renten presser lånekostnadene opp. Dette er en «perfekt storm» for private budsjetter, og særlig for dem som sitter med store lån.

Hvordan beskytte privatøkonomien

Det finnes flere konkrete tiltak husholdninger kan ta for å redusere økonomisk risiko i usikre tider:

- bygg buffer – minst tre måneders kostnader

- unngå nye lån og kreditter

- vurder refinansiering av dyr gjeld

- planlegg budsjett måned for måned

- føl renteendringer og inflasjon aktivt

En god plan kan være forskjellen på trygg økonomi og økonomisk stress. For mange er det smart å konsentrere seg om nedbetaling av dyr gjeld først, før man investerer eller øker risiko.

Hva skjer videre i 2025?

Mye avhenger av den globale økonomien. Hvis inflasjonen faller videre, kan det åpne for rentekutt senere. Men det er også risiko for nye svingninger, høyere energipriser eller svakere økonomisk vekst. I så fall kan husholdningene oppleve mer press før situasjonen bedres.

For unge og familier er det viktig å planlegge langsiktig. Det handler ikke bare om å betale regninger – men om å bygge økonomisk motstandskraft som tåler fremtidige endringer.

Konklusjon: Gjeldspresset i Norge må tas på alvor

Norges høye gjeldsnivå gjør økonomien sårbar. Unge, barnefamilier og husholdninger med høye boliglån står i en spesielt krevende situasjon. Kombinasjonen av inflasjon, rente og dyr kreditt gjør at privatøkonomien kan bli presset i flere år fremover. Den viktigste strategien er tidlig planlegging, buffer, nedbetaling av dyr gjeld og bevisste økonomiske valg. Det vil være avgjørende for å sikre trygghet og stabilitet i 2025 og årene som kommer.