Dette må du vite før du tar opp mikrolån i 2025 – hvis du vil unngå økonomisk smell

Folk klikker «godta» og tenker ikke mer over det.

Men mikrolån er ikke bare et lite lån.

Det er små tall – med stor risiko.

Her er alt du må vite før du tar opp mikrolån 2025.

Så du ikke blir en av dem som går i minus for et pluss.

Hva er mikrolån 2025 – og hvorfor det har blitt mer vanlig

Mikrolån 2025 er små lån med kort nedbetalingstid.

Beløp fra 500 til 70 000 kroner.

Løpetid fra 1 måned til 12 måneder.

Ofte uten sikkerhet.

Du får pengene kjapt.

Ofte på dagen.

Og det er akkurat derfor mange bruker det.

Typiske situasjoner:

-

Uforutsette utgifter (tannlege, bil, husleie)

-

Små hull i budsjettet

-

Folk uten sparepenger

-

Folk som ikke får kredittkort

Mikrolån 2025: Hvorfor det er dyrt som faen

Bankene vet de tar risiko.

Så de priser det inn.

-

Effektiv rente: 100 % til 500 %

-

Etableringsgebyr: 300–900 kr

-

Fakturagebyr: 35–95 kr

-

Daglige renter: 0,1–0,5 %

-

Forlengelsesgebyr hvis du ikke betaler i tide

Eksempel:

Lån 10 000 i 30 dager.

Effektiv rente 342 %.

Du betaler tilbake 11 800.

På én måned.

Det er ikke gratis penger.

Det er en pengemaskin – for banken.

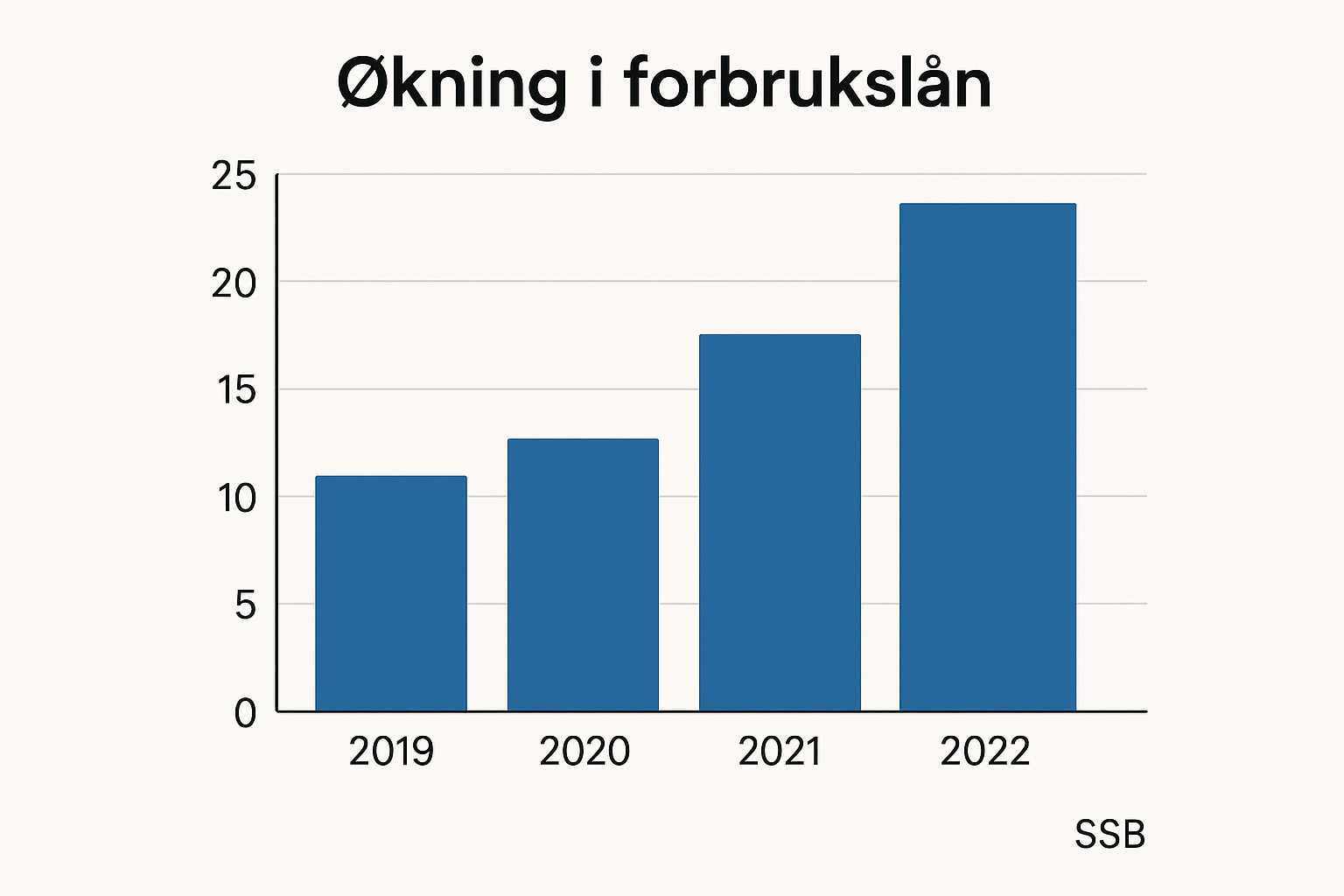

Hvorfor folk tar mikrolån i 2025 – selv når de vet det er dyrt

Folk har ikke råd til å ikke ha råd.

-

41 % av unge mellom 18–29 har mindre enn 5000 kr i buffer

-

Over 600 000 nordmenn har inkasso

-

Prisvekst og strømregninger spiser opp alt handlingsrom

Du får ikke boliglån.

Du får ikke kredittkort.

Mikrolån er eneste alternativ.

Så du velger mellom å låne dyrt – eller la være å betale strømregninga.

Og mange velger lån.

Mikrolån 2025: Dette må du sjekke før du trykker “godkjenn”

1. Total kostnad – ikke bare beløpet

De skriver «effektiv rente» med liten skrift

Men den betyr alt.

Se på:

-

Hva du betaler totalt

-

Hvor mye du betaler per måned

-

Hva skjer hvis du ikke betaler i tide

2. Hvem du låner fra

-

Er det en seriøs aktør?

-

Er det lisensiert under Finanstilsynet?

-

Hva sier folk på Trustpilot?

-

Finnes det reell kundeservice?

Sjekk nettsider som Finansportalen, Forbrukerrådet, og gjeldsregisteret.

3. Nedbetalingstid og fleksibilitet

-

Er løpetiden realistisk?

-

Kan du forlenge – og hva koster det?

-

Er det daglige renter?

-

Har de betalingsfri måned?

4. Automatisk inkasso og purring

-

Mange sender deg til inkasso etter én dag for sen betaling

-

Og gebyret dobler lånet ditt

-

Du mister kontroll – og havner i spiral

Mikrolån 2025: Når det faktisk kan være fornuftig

Ja, det finnes situasjoner der mikrolån 2025 gir mening.

✅ Du har ingen annen mulighet

✅ Du vet du kan betale tilbake om få uker

✅ Du har ekstremt god kontroll

✅ Du har sammenlignet og valgt det billigste alternativet

✅ Det handler om å unngå større konsekvenser (eks: miste bolig, strøm, barnetrygd)

Eksempel:

Du får 10 000 kr i restskatt du ikke kan utsette

Du vet du får feriepenger om 3 uker

Et lite lån på kort tid er bedre enn inkasso

Men det er unntaket. Ikke regelen.

Mikrolån 2025: Hvem bør aldri ta det

❌ Du har allerede betalingsanmerkning

❌ Du betaler allerede bare minimum på kredittkort

❌ Du har ikke kontroll på økonomien

❌ Du gambler på at penger “kommer inn snart”

❌ Du har ikke forstått vilkårene

❌ Du vurderer å ta ett mikrolån for å betale et annet

Da graver du bare et større hull.

Beste alternativer til mikrolån 2025

-

Kredittkort med rentefri periode – hvis du kvalifiserer

-

Lån fra familie – null rente og null gebyr

-

Bruke oppsparte midler – selv om det svir

-

Forbrukslån med lavere rente og lenger nedbetalingstid

-

Utsette betalinger – mange kreditorer gir deg betalingsutsettelse gratis

Mikrolån skal være siste utvei.

Aldri førstevalg.

Hvorfor mikrolån ødelegger kredittscore

Alle lån registreres i gjeldsregisteret

Inkludert mikrolån

Jo flere du har – jo lavere kredittscore

Bankene ser det som røde flagg

Har du 3–4 mikrolån på rullebladet ditt?

Lykke til med å få boliglån.

Mikrolån 2025 og markedsføringen du ikke må falle for

De selger det som:

-

“Rask løsning”

-

“Penger på dagen”

-

“Ingen spørsmål”

-

“Null stress”

Men det er ikke stressfritt

Det er dyrt, brutalt og farlig om du ikke vet hva du gjør

De lever av at du gjør dårlige valg

De vet du ikke leser vilkårene

De vet du trykker “godta” fordi du er stressa

Mikrolån 2025: Dette sjekker bankene om deg

Før de sier ja:

-

Inntekt

-

Fast jobb

-

Gjeld totalt

-

Betalingsanmerkninger

-

Skattehistorikk

-

Boligeierskap

-

Alder og adresse

-

Kredittsjekk (du merker den ikke, men den skjer)

Du kan bli avvist – selv for et lån på 2000 kr – hvis noe er off.

Hvordan komme deg ut av mikrolånsfælla

-

Sjekk alle lån i gjeldsregisteret.no

-

Lag en oversikt over renter, beløp og forfallsdatoer

-

Kontakt Forbrukerrådgivning eller NAV Gjeldsrådgiver

-

Slå sammen lån i ett større, billigere forbrukslån

-

Betal ned det dyreste først

-

Klipp kredittkort

-

Null nye søknader

-

Sett opp fast trekk for nedbetaling

-

Ikke stol på viljestyrke – bygg rutiner

-

Skaff hjelp hvis du mister kontroll

Mikrolån 2025: Ikke et verktøy – en nødløsning

Mikrolån 2025 er ikke et økonomisk verktøy.

Det er plaster på et blødende sår.

Du bruker det fordi du ikke har andre valg.

Ikke fordi det er smart.

Hvis du er i posisjon til å velge bort mikrolån – gjør det.

Hvis ikke – ta det minste beløpet mulig

Betal det ned raskest mulig

Og bruk det aldri som en vane