Hvordan fungerer en lånekalkulator bolig – og hvorfor bør du bruke den før du ser på hus?

Du har lyst på bolig.

Men lyst hjelper ikke når banken krever tall.

Hvor mye kan du faktisk låne?

Hva tåler økonomien din?

Hvor mye blir terminbeløpet?

Du gjetter ikke.

Du bruker lånekalkulator bolig – og du bruker den før du begynner å drømme.

Her er alt du må vite for å bruke lånekalkulator bolig riktig i 2025.

Hva er en lånekalkulator bolig?

Det er et verktøy.

Du legger inn inntekt, gjeld, egenkapital og ønsker.

Du får svar:

-

Hvor mye du kan låne

-

Hva lånet koster per måned

-

Hvor mye du må tjene

-

Hvor mye egenkapital du trenger

-

Hva boligen kan koste totalt

Lånekalkulator bolig gir deg virkeligheten på et fat.

Ingen fluff. Bare tall.

Hvorfor er lånekalkulator bolig viktig i 2025?

Fordi bankene er strengere enn før.

-

Du får maks 5 ganger inntekten i lån

-

Du må ha minst 15 % egenkapital

-

Du må tåle 7 % rente i stresstest

-

Du må ha lav nok gjeldsgrad

-

Du må ha penger igjen til livsopphold etter lånet

Ingen av disse vurderingene tar du på øyemål.

Du bruker lånekalkulator bolig – og du får fasit med en gang.

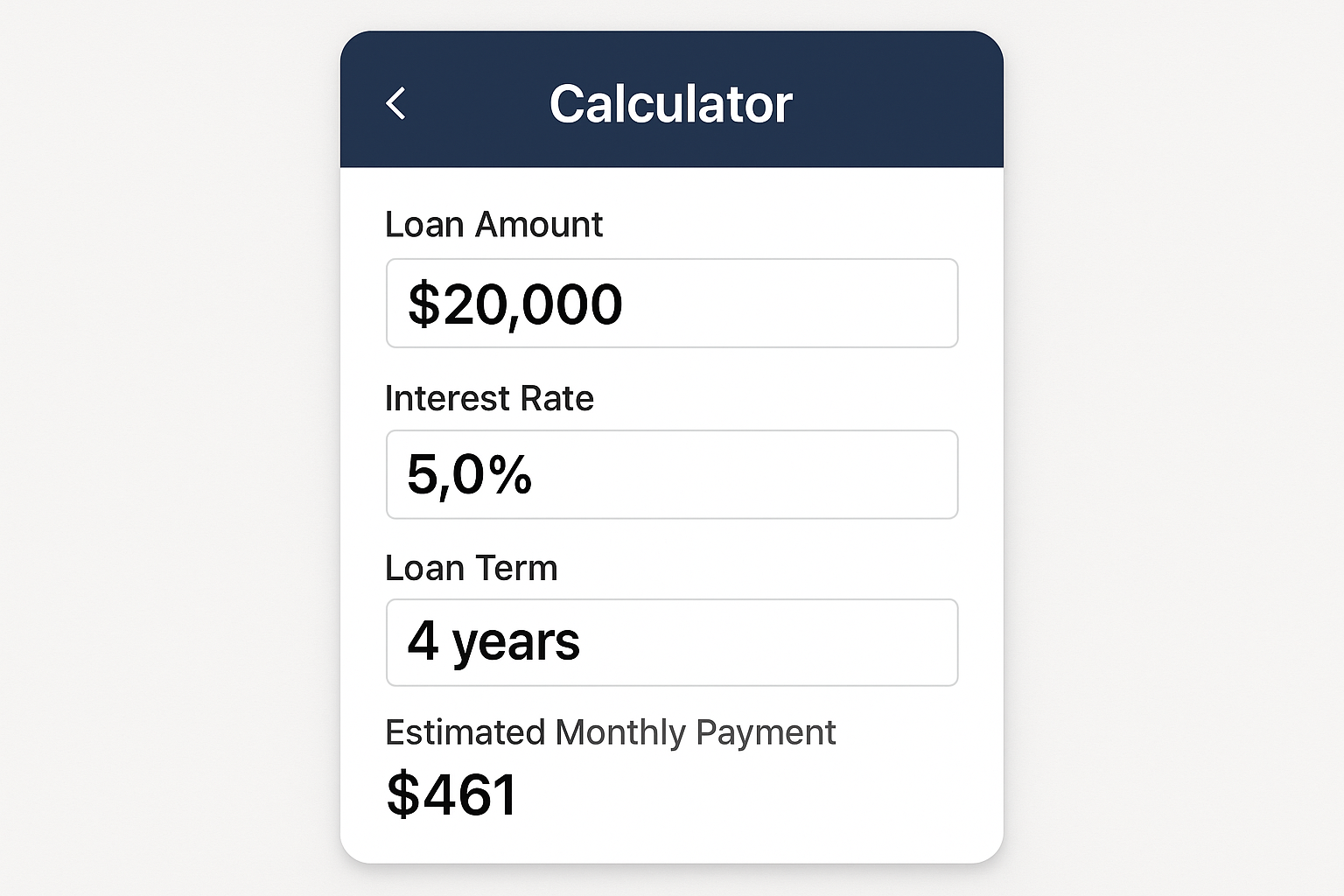

Eksempel: Slik bruker du lånekalkulator bolig

Du tjener 600 000 kr i året.

Du har ingen gjeld.

Du har 300 000 kr i egenkapital.

Kalkulatoren sier:

-

Du kan låne: 2 700 000 kr

-

Totalt boligbudsjett: 3 000 000 kr

-

Månedlig kostnad: ca. 14 000 kr

-

Krever fast jobb og ingen ekstra gjeld

Med bare noen få tall får du hele bildet.

Lånekalkulator bolig er gratis, anonym og tar 30 sekunder.

Hvor finner du en god lånekalkulator bolig?

Disse gir deg mest presise beregninger:

-

DNB

-

Nordea

-

Danske Bank

-

Bulder

-

Finansportalen

-

BN Bank

-

SpareBank 1

De beste lar deg:

-

Justere rente

-

Endre løpetid

-

Se hvordan gjeld påvirker

-

Sammenligne ulike scenarier

Hva påvirker hvor mye du kan låne?

1. Inntekt

Hovedregelen:

Maks lån = 5 ganger brutto inntekt

Eksempel:

600 000 kr inntekt → maks 3 000 000 kr i lån

2. Egenkapital

Minst 15 % av boligpris.

Kjøper du bolig til 3 mill → du må ha 450 000 kr i egenkapital

3. Gjeld

Studielån, billån, kredittkort – alt teller.

Jo mer du har, jo mindre får du låne.

4. Rentenivå

Banken tester om du tåler 7 % rente – selv om du får lavere.

Faller du igjennom stresstesten, får du avslag.

5. Antall personer i husholdningen

Har du barn, samboer eller forsørgeransvar?

Kalkulatoren justerer levekostnader – og låneevne – deretter.

Må du bruke lånekalkulator bolig før du søker lån?

Nei. Men du bør.

Du slipper å søke 5 banker og få avslag overalt.

Lånekalkulator bolig gir deg:

-

Forventningsstyring

-

Realistisk boligbudsjett

-

Innsikt i hva som må fikses først

Folk som ikke bruker kalkulator går på visning med for lite penger.

Folk som bruker den vet hvor lista ligger.

Kan du stole på tallene fra lånekalkulator bolig?

Ja – men det er et estimert tall.

Når du søker lån, gjør banken en full vurdering:

-

Kredittscore

-

Arbeidsforhold

-

Fast eller midlertidig jobb

-

Husholdningsutgifter

-

Gjeldsregisteret

Lånekalkulator bolig er fasit på overflaten – banken gjør dybdesjekk.

Tips for å øke låneevnen

✅ Betal ned annen gjeld

✅ Øk inntekten – også midlertidig

✅ Få med en medsøker

✅ Spar opp mer egenkapital

✅ Ikke ha aktiv kredittkortsaldo

✅ Ha kontroll på budsjett og forbruk

Lånekalkulator bolig viser hvor du ligger.

Tallene forteller deg hva du må gjøre.

Ekstra faktorer kalkulatoren tar høyde for

-

Fellesgjeld (på borettslag)

-

Dokumentavgift

-

Omkostninger

-

Renteutgifter

-

Eventuell utleieinntekt

Ikke tro boligen bare koster det du ser på Finn.no.

Lånekalkulator bolig regner med alt.

Når bør du bruke lånekalkulator bolig?

✅ Før du går på visning

✅ Før du søker boliglån

✅ Når du planlegger å bytte bolig

✅ Når renta endrer seg

✅ Når økonomien din endrer seg

Kalkulatoren gir deg kontroll – ikke bare håp.

Hvor mange ganger bør du bruke den?

Så ofte som mulig.

Når noe i livet ditt endrer seg, endres også hva du kan låne.

Bruk lånekalkulator bolig før du søker, før visning og før budrunde.

Du kan spare deg selv for flaue samtaler og dyre feil.

Vanlige feil folk gjør

❌ Tror de får mer enn 5x inntekt

❌ Glemmer at fellesgjeld påvirker lånegrensa

❌ Har kredittkortgjeld og skjønner ikke hvorfor de får avslag

❌ Regner ikke med dokumentavgift og tinglysning

❌ Bruker ikke kalkulatoren i det hele tatt

Bruk lånekalkulator bolig – eller bli skuffet.