Når kan du bruke lån uten sikkerhet til innskudd bolig

Egenkapital.

Ordet som dreper boligdrømmen for mange unge.

Du finner drømmeleiligheten.

Har fast jobb.

God inntekt.

Alt er klart – bortsett fra én ting:

Du mangler egenkapitalen.

Så hva gjør du?

Noen vurderer lån uten sikkerhet til innskudd bolig.

Er det lurt?

La oss være ærlige.

Det kan være løsningen.

Men det kan også være starten på et økonomisk mareritt.

Hva er lån uten sikkerhet til innskudd bolig?

Det er et forbrukslån.

Du låner penger uten pant eller sikkerhet.

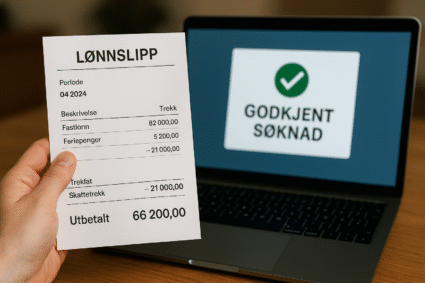

Pengene bruker du til å dekke innskuddet (egenkapitalen) banken krever.

Du trenger som regel 15 % av kjøpesummen i egenkapital.

På en leilighet til 3 millioner er det 450 000 kroner.

Mangler du det?

Du kan teknisk sett ta et forbrukslån for å dekke det.

Men:

Bankene sier nei – hvis de oppdager det.

Hva sier reglene?

Finanstilsynet har vært krystallklare:

-

Egenkapitalen skal være reell

-

Du skal ikke låne den opp med kreditt

-

Boliglån skal ikke overstige 85 % av kjøpesummen

Så hvis du låner 15 % uten sikkerhet → bryter du reglene indirekte.

Banken kan avvise søknaden.

Og hvis de oppdager det senere?

Du kan få refinansieringsnekt, høyere rente, eller i verste fall tilbakekall.

Hvordan gjør folk det da?

De sier ikke noe.

De tar opp forbrukslån før de søker boliglån.

Så ser det ut som de har pengene selv.

Eksempel:

-

Du tar opp 150 000 i forbrukslån

-

Setter det inn på konto

-

Søker boliglån med “egenkapitalen” klar

Og ja – det funker.

Men det er risikabelt.

Hva er risikoen?

-

Banken kan sjekke kontoutskrifter

-

De kan se at pengene nylig ble lånt

-

Du får nei – eller boliglånet stopper senere

-

Du får doble renter og gjeldspress

-

Det påvirker kredittscoren din

Kort sagt:

Du kan få ja, men du må vite hva du driver med.

Når kan det faktisk funke?

✅ Du har fast, høy inntekt

✅ Du har lav gjeld fra før

✅ Du har kontroll på økonomien

✅ Du kan betale ned forbrukslånet raskt

✅ Du vet at boligverdien vil stige

✅ Du vet at alternativet er å stå på stedet hvil

Eksempel: Jonas, 28 år

Fast jobb i IT.

Sparte 100 000.

Mangler 200 000 i egenkapital.

Tar forbrukslån over 2 år → 11 % rente.

Kjøper bolig til 3,2 mill i Oslo.

Etter 18 måneder:

-

Bolig økt med 400 000

-

Han har betalt ned forbrukslånet

-

Har refinansiert alt i boliglån

Han vant.

Men han tok risiko – og hadde plan.

Når bør du holde deg langt unna?

❌ Du har lav eller ustabil inntekt

❌ Du allerede har kredittkort eller annen gjeld

❌ Du ikke vet hvordan du skal betale tilbake

❌ Du bare håper boligprisene redder deg

❌ Du gjør det fordi “alle andre kjøper nå”

Hvis du sjanser – og det går galt?

Du sitter med bolig og dyr forbruksgjeld.

Hvordan påvirker det lånesøknaden?

Bankene vurderer:

-

Inntekt

-

Eksisterende gjeld

-

Betalingsevne

-

Kredittscore

-

Egenkapitalens opprinnelse

De ser også:

-

Kredittsjekk

-

Låneopptak siste 6 måneder

-

Kontoendringer

Tar du opp et lån rett før boligsøknaden → rødt flagg.

Hvordan gjøre det “riktig”?

-

Ta opp lånet i god tid (minst 3–6 måneder før søknad)

-

La det stå på konto – ikke rør det

-

Ikke ta nye lån i perioden etterpå

-

Lag en plan for nedbetaling før du søker

-

Vær ærlig med deg selv – ikke nødvendigvis banken

Er det ulovlig?

Nei.

Men det bryter med intensjonen i regelverket.

Det er et gråområde.

Noen banker lukker øynene.

Andre sier tvert nei.

Det er ikke straffbart.

Men det kan koste deg dyrt hvis du blir sittende fast.

Hvor mye kan du låne uten sikkerhet?

Forbrukslån varierer:

-

Opp til 500 000 kroner

-

Rente: 10–20 %

-

Nedbetaling: 1–5 år

Jo høyere inntekt → jo mer du kan låne.

Men det påvirker hvor mye boliglån du får.

Banken trekker fra all gjeld når de vurderer låneramme.

Alternativer til lån uten sikkerhet til innskudd bolig

-

Foreldrefinansiering – lån eller gave

-

Medlåntaker – noen stiller med egenkapital

-

Startlån fra kommunen

-

BSU og ekstra sparing

-

Bo hjemme litt lenger – og spar

Du har alternativer.

De er tregere, men tryggere.

Hva sier rådgivere?

De fleste sier:

Ikke gjør det – med mindre du har full kontroll og plan.

Du gambler på at alt går etter planen.

Hvis renta øker?

Hvis boligmarkedet stopper opp?

Hvis du mister jobben?

Hva da?

Beste case

✅ Du kjøper bolig 2 år tidligere

✅ Du får avkastning på boligen

✅ Du betaler ned lånet kjapt

✅ Du slår utleieøkonomi med god margin

Verste case

❌ Du får nei fra banken etter at lånet er tatt opp

❌ Du kjøper bolig med pressøkonomi

❌ Du blir sittende med forbruksgjeld i tillegg til boliglån

❌ Du må selge med tap

❌ Kredittscore ødelagt

Slik tar du smart risiko

✅ Små lån – maks 1–2 års nedbetaling

✅ Du må tåle rentehopp

✅ Ikke lån mer enn det du faktisk trenger

✅ Ikke lån for å “dekke opp dårlig sparing”

✅ Vurder hele økonomien – ikke bare boligdrømmen

Oppsummert: Lån uten sikkerhet til innskudd bolig

✅ Det kan fungere – i noen tilfeller

❌ Det kan ødelegge alt – hvis du bommer

✅ Du må ha plan, inntekt og nedbetalingsevne

❌ Ikke lån fordi du føler deg bakpå

✅ Du gambler – så spill smart

Lån uten sikkerhet til innskudd bolig er verktøyet du bruker når alle andre dører er stengt.

Men det krever kirurgisk presisjon.