Banker som tilbyr lån uten sikkerhet med betalingsanmerkning

Lån uten sikkerhet med betalingsanmerkning er mulig – men det er vanskelig.

Bankene ser deg som høy risiko.

Du har enten ikke betalt gjeld tidligere, eller har hatt inkasso som gikk for langt.

Men noen aktører sier likevel ja.

Ofte med høy rente, lavere beløp og krav om fast inntekt.

Her er hvem som faktisk tilbyr det – og hva du må gjøre for å få ja.

1. Hva er betalingsanmerkning?

Det er en registrert merknad om at du ikke har gjort opp for deg.

Typisk etter:

-

Inkasso som ikke er betalt

-

Tvangsinndrivelse

-

Rettskraftig dom

-

Utlegg eller konkurs

En betalingsanmerkning gjør at du som regel ikke får:

-

Nye lån

-

Abonnementer

-

Kredittkort

-

Mobilabonnement

Anmerkningen blir stående i 4 år

Eller til du gjør opp hele kravet

2. Hvem gir lån uten sikkerhet med betalingsanmerkning?

Dette er nisjeaktører.

De opererer utenfor de vanlige bankene.

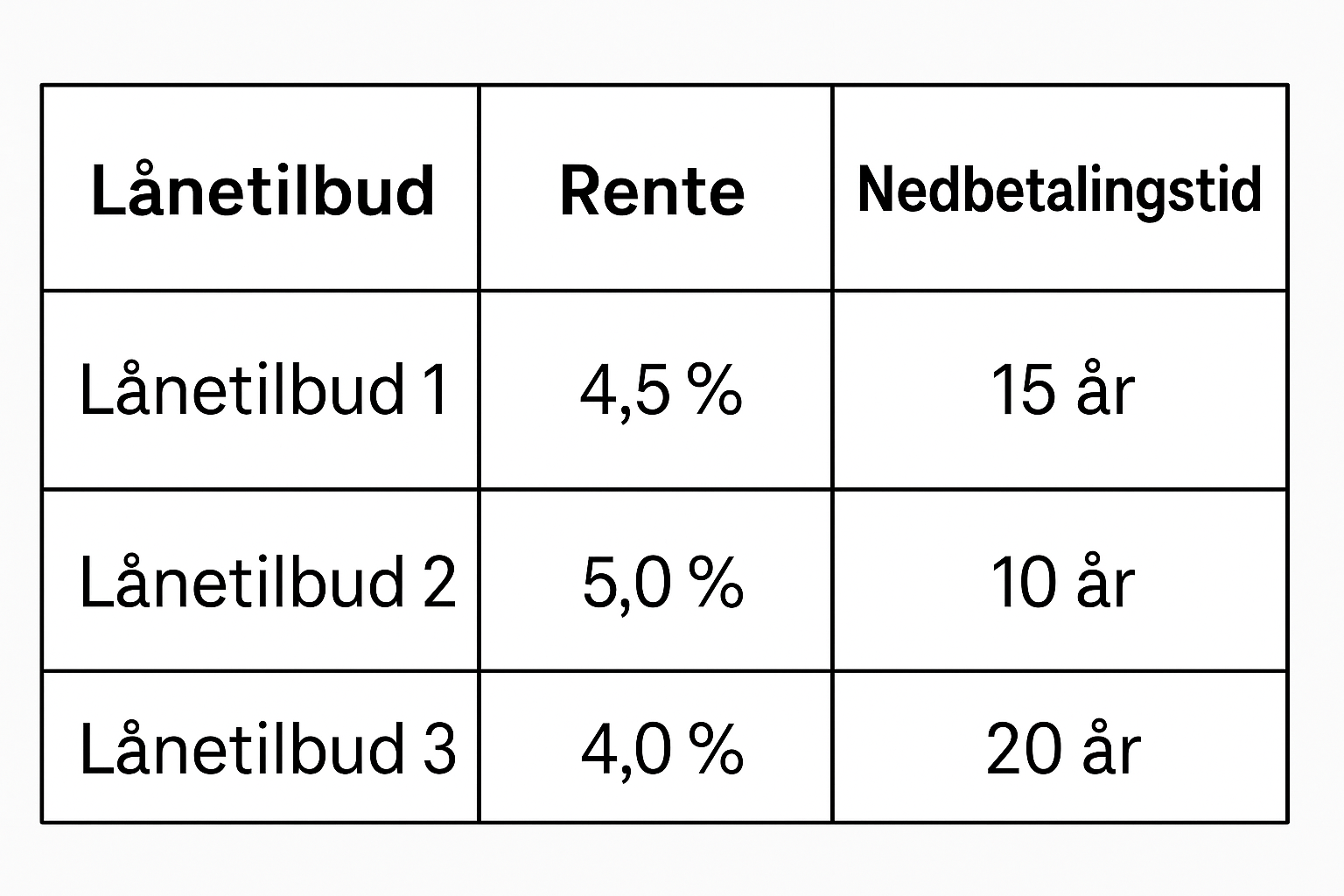

| Aktør | Beløp | Rente (ca) | Krav |

|---|---|---|---|

| Kraft Bank | 10.000–500.000 kr | 15–25 % | Målet er refinansiering |

| MyBank | 20.000–300.000 kr | 17–27 % | Må ha fast inntekt |

| Prioritet Finans | Varierer | Høy | Ofte pant nødvendig |

| Zen Finans (formidler) | 10.000–400.000 kr | Varierer | Samarbeid med nisjebanker |

| Nystart Finans | 30.000–500.000 kr | 19–29 % | Retter seg mot økonomiske utfordringer |

Dette er banker som spesialiserer seg på refinansiering av dårlig gjeld

De gir lån for å samle gammel gjeld – men ikke “frie midler”

3. Hvilke krav må du oppfylle?

-

Fast inntekt (helst over 250.000 kr/år)

-

Du må kunne vise betalingsevne

-

Du må være i jobb

-

Du må ha folkeregistrert adresse

-

Du må bruke lånet til å gjøre opp gammel gjeld

De fleste sier nei til “frie” forbrukslån med betalingsanmerkning

Men sier ja til refinansiering – hvis det forbedrer situasjonen din

4. Hvordan fungerer søknadsprosessen?

-

Du søker via en spesialisert aktør (f.eks. Zen Finans eller Nystart)

-

De vurderer om du har mulighet til å rydde opp

-

De sender søknaden til banker som aksepterer betalingsanmerkninger

-

Du får tilbud – som ofte krever at lånet brukes til å betale ut gammel gjeld

-

Du signerer og blir kvitt flere inkassoer og krav

5. Hvorfor er renta så høy?

Banken tar stor risiko

Du har vist tidligere at betaling ikke ble gjort

Derfor kommer renten ofte over 20 %

Men:

-

Du får én regning i stedet for ti

-

Du slipper inkasso og tvangstrekk

-

Du starter på nytt – og bygger ny kredittscore

6. Hva skjer hvis du får avslag?

Du har fortsatt noen muligheter:

-

Kausjonist: En annen person står ansvarlig sammen med deg

-

Pant: Du stiller sikkerhet i eiendom eller annen verdi

-

Refinansiering med hjelp fra gjeldsrådgiver

-

Forliksråd / namsmann: Kan vurdere betalingsordning

-

Økonomisk rådgivning i kommunen – gratis hjelp og kontakt med kreditorer

7. Hvordan fjerne betalingsanmerkningen?

-

Gjør opp kravet i sin helhet

-

Kreditor må melde inn at gjelden er betalt

-

Anmerkningen slettes da innen 1–2 virkedager

Hvis du betaler og ikke ser endring – kontakt kreditor og kredittopplysningsbyrået direkte

8. Tips for å lykkes med søknaden

-

Vær ærlig – ikke skjul noe

-

Ha all dokumentasjon klar (inntekt, gjeld, utgifter)

-

Forklar hvordan du havnet i situasjonen – og hva du har gjort for å endre det

-

Søk hos aktører som spesialiserer seg på betalingsanmerkninger

-

Ikke søk hos vanlige banker – det trekker ned scoren og gir bare avslag

9. Hva du må unngå

-

Å søke hos mange banker samtidig

-

Å søke på “vanlige” forbrukslån med anmerkning – gir bare avslag

-

Å lyve i søknaden – alt blir sjekket

-

Å bruke lånet på annet enn å betale ned gammel gjeld

-

Å ta flere små lån samtidig

10. Hva skjer etterpå?

Får du lån – og bruker det riktig:

-

Du rydder opp i kaos

-

Du får færre krav

-

Du kan starte å bygge ny kredittscore

-

Du får bedre økonomi og mer kontroll

Men du må følge planen

Betaler du ikke – går det rett tilbake til inkasso, bare verre