Innledning til boliglån for førstegangskjøpere

Boliglån er en viktig finansieringsløsning for mange som ønsker å kjøpe sin første bolig. For førstegangskjøpere, som ofte står overfor en rekke utfordringer og usikkerheter i eiendomsmarkedet, er det essensielt å forstå hva et boliglån innebærer. Et boliglån gir kjøpere mulighet til å finansiere eiendom, hvor banken i bytte for et pant i eiendommen, gir et beløp som mesteparten av kjøpesummen kan dekkes med. Dette gjør det mulig for mange å ta det første steget inn på boligmarkedet, til tross for at de kanskje ikke har tilstrekkelig kapital fra før av.

I 2025 er boligmarkedet preget av flere faktorer som kan påvirke førstegangskjøpere. Høye boligpriser, strenge lånekrav og økte renter gjør prosessen med å skaffe et boliglån mer utfordrende. Førstegangskjøpere må derfor navigere gjennom et lite vennlig landskap, hvor det kreves grundig research og tilrettelegging. Samtidig er det viktig å være oppmerksom på tilgjengelige støtteordninger og muligheter for lån med gunstigere betingelser for unge kjøpere.

For å forstå prosessen knyttet til boliglån, er det avgjørende å ha kjennskap til aspekter som egenkapital, lånesøknadsprosessen, og hvordan man kan forberede seg økonomisk før man inngår i en slik avtale. Kunnskap om hva banker vurderer i sin lånebehandling og de forskjellige lånetypene kan skape et solid grunnlag for en vellykket boligkjøp. Å ha en klar forståelse av sine økonomiske forpliktelser er uunnværlig for å sikre at man får en tilfredsstillende start på sitt boligkjøp i det utfordrende markedet for førstegangskjøpere.

Markedsoversikt for boliglån i 2025

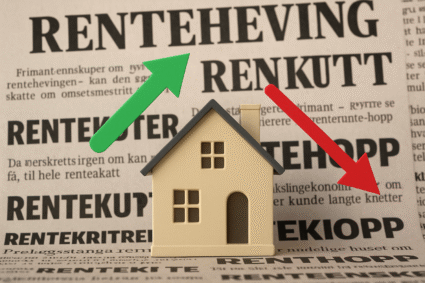

Boliglånsmarkedet i 2025 er preget av flere viktige faktorer som påvirker førstegangskjøpere og deres muligheter til å komme seg inn på boligmarkedet. Renteutviklingen har vært en av de mest bemerkelsesverdige trendene i tiden som har vært, med sentralbanker som justerer rentene for å håndtere inflasjon og økonomisk stabilitet. Økningen i styringsrenten kan ha direkte konsekvenser for boliglånsrenter, noe som kan gjøre det kostbart for førstegangskjøpere å finansiere sitt første hjem.

I løpet av de siste årene har boligprisene vist en stadig stigning, drevet av sterk etterspørsel, begrenset tilbud og lave renter som førstegangskjøpere har hatt glede av. I 2025 kan vi forvente en mer stabil utvikling av boligpriser, ettersom markedet begynner å tilpasse seg de nye rentevilkårene. Dette kan føre til en mer balansert tilnærming der både kjøpere og selgere får nyte godt av et mer forutsigbart marked.

Tilgjengeligheten av boliglån vil også spille en avgjørende rolle i 2025. Banker og finansinstitusjoner vil fortsette å tilpasse sine utlånsstrategier for å møte den økende etterspørselen fra førstegangskjøpere. Det er ventet at flere institusjoner vil tilby skreddersydde loan-løsninger og spesielle programmer for unge kjøpere, noe som kan gjøre det lettere å få tilgang til lån, selv i et strammere renteklima.

For førstegangskjøpere er det avgjørende å være informert om disse trendene i boliglånsmarkedet. En grundig forståelse av renteutviklingen, boligpriser og tilgjengeligheten av boliglån kan bidra til å forberede dem bedre for å ta steget inn i boligmarkedet i 2025.

Kravene til boliglån for førstegangskjøpere

Når førstegangskjøpere vurderer å søke om boliglån, er det flere viktige krav og kriterier långivere tar hensyn til. Disse kravene er avgjørende for å avgjøre om en lånesøknad blir godkjent, og de kan variere fra en långiver til en annen. En av de mest sentrale faktorene er egenkapitalen. De fleste långivere krever at kjøperen har minimum 15-30% egenkapital av boligens verdi. Egenkapital kan være utfordrende for førstegangskjøpere å samle; derfor må det planlegges i god tid for å kunne oppfylle denne nødvendige betingelsen.

Inntekt er en annen kritisk komponent i vurderingen av lånesøknaden. Långivere ønsker å se på søkerens faste inntekt for å vurdere deres evne til å tilbakebetale lånet. Det kan være fordelaktig for førstegangskjøpere å ha en stabil inntekt og eventuell dokumentasjon av ekstra inntekter, som bonuser, overtidsarbeid eller annen relevant inntekt. Dette kan styrke søknaden, spesielt i et marked med strenge krav til boliglån.

Kredittverdighet spiller også en betydelig rolle. En høy kredittscore signaliserer til långivere at kjøperen har en ansvarlig økonomisk atferd. Førstegangskjøpere bør sjekke sin kredittverdighet for å forstå hvor de står og om det er behov for å gjøre forbedringer før de sender inn en lånesøknad. I tillegg vurderes også andre faktorer som gjeld-til-inntekt-forhold og ansettelseshistorikk. Långivere ønsker å se en klar og bærekraftig økonomisk profil. Ved å ta hensyn til disse kravene, kan førstegangskjøpere bedre forberede seg på boligmarkedet.

Hvordan forberede seg for å søke om boliglån

Å forberede seg for å søke om boliglån er en avgjørende prosess, spesielt for førstegangskjøpere i 2025 som ønsker å trenge inn på boligmarkedet. En av de første trinnene i denne forberedelsen er oppbygging av egenkapital. Egenkapitalen er den andelen av boligen du eier uten lån. Generelt anbefales det å spare opp minst 15-20% av boligens verdi for å oppnå bedre lånevilkår og potensielt lavere renter. For å øke egenkapitalen kan det være lurt å lage en budsjettplan, redusere unødvendige utgifter og vurdere ekstra inntektskilder.

En annen viktig forberedelse er å forbedre kredittrangeringen eller kredittpoengene dine. Din kredittscore har en direkte innvirkning på både lånebeløpet og renten du kan få. Det er derfor fornuftig å sjekke kredittrapporten din for feil og uoverensstemmelser, betale regninger i tide, og redusere utestående gjeld. Noen metoder for å forbedre kredittpoengene inkluderer å betale tilbake kredittkortgjeld og unngå å åpne flere nye konti kort tid før du søker om lån.

Til slutt er det viktig å samle de nødvendige dokumentene før du sender inn søknaden om boliglån. Banker og långivere krever vanligvis bevis på inntekt, lister over eiendeler og gjeld, samt skatteinformasjon fra de to siste årene. Det er også gunstig å ha en oversikt over månedlige utgifter. Med all denne informasjonen organisert, vil prosessen gå smidigere, hvilket kan spare tid og redusere stress når du skal søke om boliglån.

Ulike typer boliglån tilgjengelig for førstegangskjøpere

Når førstegangskjøpere vurderer å investere i eiendom, er det essensielt å forstå de ulike typene boliglån som er tilgjengelige på markedet. Dette valget kan ha stor betydning for økonomisk stabilitet og langsiktig boligøkonomi. De mest vanlige typene boliglån inkluderer fast rente, flytende rente, og lån med kommunale støtteordninger.

Fast rente-boliglån gir forutsigbarhet, da rentevilkårene forblir uendret gjennom hele låneperioden. Dette kan være spesielt gunstig i en tid med stigende renter, og gir førstegangskjøpere trygghet når de planlegger fremtidige økonomiske forpliktelser. Ulempen med fast rente er at renten ofte kan være høyere enn den flytende renten, noe som kan innebære høyere kostnader i starten.

På den annen side har vi flytende rente-lån, hvor renten varierer i takt med markedet. Dette kan føre til lavere månedlige betalinger, spesielt i perioder med lave renter. Imidlertid medfører dette en viss risiko, da månedlige kostnader kan øke dersom renten stiger. For mange førstegangskjøpere kan den økonomiske usikkerheten knyttet til flytende renter være en betydelig faktor ved valg av lån.

En annen interessant mulighet for førstegangskjøpere er lån med kommunale støtteordninger. Disse lånene kan tilby gunstige betingelser, inkludert lavere renter eller subsidierte kostnader, for å hjelpe unge kjøpere inn på boligmarkedet. Det er viktig å undersøke hvilke støtteordninger som er tilgjengelige i ens kommune, da dette kan variere betydelig.

Å velge riktig type boliglån er en kritisk beslutning for førstegangskjøpere. Hver type lån har sine egne unike fordeler og ulemper, og det kan være nyttig å konsultere med en finansiell rådgiver for å finne den beste løsningen i henhold til ens økonomiske situasjon og boligmål.

Strategier for å oppnå boliglån i et tøft marked

I dagens boligmarked kan det være en utfordring for førstegangskjøpere å oppnå boliglån, særlig med det økende presset på boligpriser og strenge lånebetingelser. Det er derfor viktig å utvikle solide strategier for å øke sjansene for å sikre seg et boliglån. En av de mest effektive tilnærmingene er å samarbeide med erfarne eiendomsmeglere. Disse fagfolkene har innsikt i lokalmarkedet og kan gi råd om hvilket tidsspenn som er optimal for kjøp. Ved å dra nytte av deres ekspertise kan førstegangskjøpere navigere i markedet mer effektivt.

Valg av rett tidspunkt for kjøp er også kritisk. Å overvåke markedstrender og være oppmerksom på sesongvariasjoner kan gi fordeler. For eksempel er det ofte høy aktivitet i boligmarkedet om våren og sommeren, men konkurransen kan være hardere i disse periodene. Ved å vurdere å kjøpe i lavsesongen, kan førstegangskjøpere ha bedre sjanser til å forhandle frem bedre vilkår.

Videre bør førstegangskjøpere undersøke muligheten for statlige støtteordninger. Det finnes flere tiltak som kan lette tilgangen til boligfinansiering, som tilskudd eller gunstigere lånebetingelser. Dette kan være spesielt nyttig for førstegangskjøpere med begrenset egenkapital. Å være godt informert om tilgjengelige støtteordninger kan derfor være en sentral komponent i strategien for å skaffe seg boliglån.

Til syvende og sist er det avgjørende å ha en solid finansplan. Det anbefales å ha en god kredittscore, spare til en passende egenkapital, og fortsette å forbedre den økonomiske situasjonen før man søker om boliglån. Med disse tiltakene i ryggen, kan førstegangskjøpere stå bedre rustet til å oppnå boliglån, selv i et tøft marked.

Felles feil førstegangskjøpere gjør

Førstegangskjøpere står ofte overfor en rekke utfordringer i prosessen med å søke om boliglån. Disse feilene kan føre til unødvendige komplikasjoner og muligens hindre dem i å sikre et boliglån i et konkurransedyktig boligmarked. En av de vanligste fallgruvene er manglende forberedelse før man starter søknadsprosessen. Mange kjøpere undervurderer viktigheten av å samle nødvendig dokumentasjon og å ha en grundig oversikt over egen økonomi. Uten en klar forståelse av hva banken krever for å vurdere lånesøknaden, kan man ende opp med å oppleve avslag.

En annen typisk feil er å ikke sammenligne ulike lånetilbud. Førstegangskjøpere har ofte en tendens til å gå for det første lånet de blir tilbudt, uten å vurdere alternativer. Det kan resultere i høyere rente og dårligere betingelser, noe som kan påvirke den langsiktige økonomiske situasjonen. Det anbefales derfor å innhente tilbud fra flere långivere og å være grundig i vurderingen av vilkårene som tilbys.

Mange førstegangskjøpere tar heller ikke hensyn til tilleggskostnadene ved boligkjøp, som dokumentavgift, tinglysningsgebyr og omkostninger til eventuell oppussing. Dette kan føre til en overraskelse på budsjettet og kan i verste fall resultere i økonomiske problemer. For å unngå slike feil er det viktig å lage en realistisk budsjettplan som tar høyde for både kjøpsprisen og de tilknyttede kostnadene.

Ved å være oppmerksom på disse vanlige fellene, kan førstegangskjøpere bedre navigere i prosessen med å søke om boliglån og øke sjansene for å oppnå suksess i boligmarkedet.

Finansieringsalternativer utenom tradisjonelle boliglån

For førstegangskjøpere kan det være utfordrende å navigere i boligmarkedet, spesielt når det gjelder adgang til tradisjonelle boliglån. Heldigvis finnes det diverse alternative finansieringsmetoder som kan være gunstige for de som har vansker med å oppnå lån gjennom vanlige kanaler. Ett av de mest populære alternativene er andelsboliger. Andelsboliger gir kjøpere muligheten til å eie en andel av en bolig, oftentimes til en lavere pris enn hva som kreves for et tradisjonelt boliglån. Dette alternativet kan bidra til å redusere den nødvendige egenkapitalen, noe som er en stor fordel for førstegangskjøpere med begrensede midler.

Borettslag er et annet alternativ hvor kjøpere får tilgang til boliger gjennom en medlemskap i et sameie. I borettslag kan prisene være lavere, og det er ofte lettere å kvalifisere seg for finansiering, ettersom det kan være mindre press på egenkapital som kreves. Dette kan være et attraktivt valg for unge familier eller studenter som prøver å komme seg inn på boligmarkedet uten å ta opp store tradisjonelle boliglån.

Videre finnes det offentlige støtteordninger som kan gi økonomisk hjelp til førstegangskjøpere. I flere land finnes det programmer som tilbyr subsidier, skattefradrag eller garantier for lån, noe som kan redusere kostnadene ved boligkjøpet. Disse støtteordningene kan være spesielt nyttige for dem som står overfor økonomiske hindringer, og som søker å realisere drømmen om å eie egen bolig. Når man vurderer finansieringsalternativer, er det viktig å grundig undersøke både fordeler og ulemper, og å vurdere hvordan alternativene kan påvirke den økonomiske situasjonen på lang sikt.

Oppsummering og veien videre

I 2025 kan førstegangskjøpere navigere boliglånsprosessen ved å forstå de endringene som vil påvirke boligmarkedet. Det er både utfordringer og muligheter som kan påvirke hvorvidt man får innvilget boliglån. Det første steget mot å realisere boligdrømmen er å ha en klar forståelse av egne økonomiske forhold, inkludert inntekter, gjeld og løpende utgifter. En solid kredittvurdering vil være avgjørende, så tidlig oppbygning av en god kredittscore vil være en fordel.

Det er også viktig å være oppmerksom på de spesifikke kravene som långivere stiller til førstegangskjøpere. Dette inkluderer innskudd, inntektskrav, og muligens også egenkapital gjennom eventuelle støtteordninger fra staten. Forberedelser som å sette opp et budsjett og spare til et tilstrekkelig innskudd kan dramatisk øke sjansene for å få godkjent lån. Det kan være nyttig å undersøke ulike långivere og deres tilbud, samt å vurdere ulike lånetyper for førstegangskjøpere.

Videre anbefales det å søke råd fra eksperter innen boligmarkedet, inkludert eiendomsmeglere og finansrådgivere, for å få en helhetlig forståelse av de beste alternativene tilgjengelig for deg. Det er også lurt å holde seg oppdatert om boligmarkedstrender og renteendringer som kan påvirke fremtidige kjøp. Ved å ta proaktive skritt, som å delta på seminarer og workshops relatert til boliglån, vil førstegangskjøpere være bedre rustet til å navigere de potensielle fallgruvene.

Avslutningsvis, for de som drømmer om å kjøpe sin første bolig i 2025, er kunnskap og forberedelse nøkkelen til suksess. Gjennom grundig research og planlegging kan man gjøre drømmen om boligkjøp til virkelighet.