inflasjonen i Norge – blandet signal i oktober

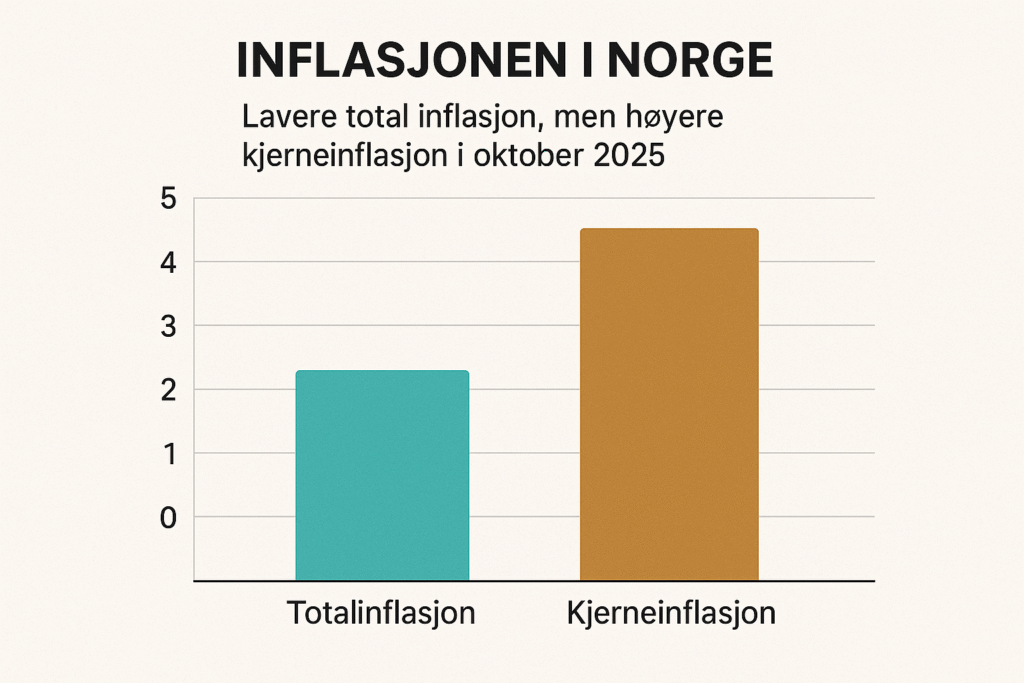

Tall fra Statistisk sentralbyrå viser at inflasjonen i Norge i oktober 2025 steg med 3,3 % sammenlignet med samme måned i fjor.

Dette er det laveste nivået siden juli.

Men samtidig:

Kjerneinflasjonen, som utelater energi og avgiftsjusterte varer, steg til 3,4 % – opp fra 3,0 % i september.

Kilden er TradingView og Reuters’ dekning av SSB-data.

Hva betyr dette dobbeltsignalet?

Når inflasjonen i Norge går ned – men kjerneinflasjonen stiger – oppstår en motsetning i rentevurderingen.

Lav total inflasjon betyr at pristrykket dempes.

Men stigende kjerneinflasjon betyr at prisene stiger i varer og tjenester som husholdningene faktisk bruker ofte:

-

Mat

-

Klær

-

Transport

-

Helse

-

Fritid

Norges Bank under press: Hva skjer med renten?

Rentevåpenet Norges Bank bruker er avhengig av:

-

inflasjonen totalt sett

-

arbeidsledighet

-

kjerneinflasjon

-

veksttakt i økonomien

Når kjerneinflasjonen stiger, vil sentralbanken være forsiktig med å kutte renten for tidlig.

Slik vurderer analytikere det per nå:

-

RTTNews (7. nov 2025): “Kjerneinflasjonen gir grunn til bekymring, og fjerner moment for rask rentelettelse.”

-

TradingView/Reuters: “Markedet har priset inn en lavere sannsynlighet for desember-kutt.”

Boliglånsrenter: Lite rom for kutt i 2025

Med inflasjonen i Norge fortsatt over 3 % og kjerneprisene økende, må låntakere regne med:

-

Fortsatt høye boliglånsrenter

-

Ingen rentekutt i desember

-

Mulig første kutt utsettes til Q2 2026

For boligeiere betyr dette:

-

Høyere månedlige kostnader

-

Økt krav til dokumentasjon og sikkerhet

-

Lavere låneutmåling fra banker

Innskudd og sparing – effektene i praksis

For bankkundene har høy kjerneinflasjon to effekter:

-

Reell kjøpekraft svekkes

– Inflasjonen spiser opp avkastningen

– Rente på høyrentekonto må overstige 3,4 % for å gi netto gevinst -

Mer attraktivt å holde kontanter

– Risikoaverse investorer flytter midler til sparekontoer

– Mindre villighet til å investere i aksjer, fond eller eiendom

Investeringsvilje – markedene blir mer selektive

Investorene følger inflasjonstall tett fordi det påvirker:

-

Rentebanen

-

Aksjeprising

-

Obligasjoner

-

Eiendom

Med stigende kjerneinflasjon justeres forventningene:

-

Mer selektive investeringer

-

Fokus på kontantstrøm og utbytte

-

Teknologi og vekstaksjer presses

Hvordan reagerte markedet på inflasjonstallene?

Reaksjonen var umiddelbar:

-

10-årige norske statsrenter steg marginalt

-

Kronekursen styrket seg noe mot euro

-

Oslo Børs endte flatt – finanssektoren steg, eiendom falt

Dette viser at markedet har redusert tro på snarlige rentekutt.

Hva driver kjerneinflasjonen opp?

SSB rapporterer at disse komponentene har hatt størst prisstigning i oktober:

-

Matvarer: +4,1 %

-

Klær og sko: +3,8 %

-

Transport: +4,2 %

-

Restaurant og hotell: +5,0 %

Energi og drivstoff falt betydelig – men disse inngår ikke i kjerneinflasjonen.

Internasjonalt bilde: Norge følger en global trend

Andre land opplever liknende utvikling:

-

USA: CPI +3,2 %, men Core CPI +4,0 %

-

Eurosonen: CPI +2,9 %, men kjernen holder seg over 3,5 %

-

Sverige: Kjerneinflasjon opp til 4,1 % i oktober

Det gjør sentralbankene forsiktige med rentekutt.

Hva sier økonomene?

DNB Markets:

“Kjerneinflasjon på 3,4 % er for høyt. Vi forventer ikke rentekutt før tidligst mai 2026.”

Nordea:

“Styringsrenten holdes stabil på 4,5 % gjennom første halvår 2026. Risikoen for renteøkning er fortsatt liten, men kutt utsettes.”

Hva bør privatpersoner og investorer gjøre?

-

Lån: Vurder å binde renten hvis du er sårbar for renteoppgang

-

Sparing: Flytt til høyrentekonto med over 4 %

-

Investering: Se etter lav gjeld, høy kontantstrøm og utbytte i selskaper

-

Eiendom: Økt forsiktighet i kjøp – dyr finansiering gir lavere marginer

inflasjonen i Norge – videre utsikter

SSB og Norges Bank peker på:

-

Forventet inflasjon vil holde seg over 3 % til minst Q2 2026

-

Kjerneinflasjonen kan synke sakte hvis energipriser og valuta holder seg stabile

-

Renter vil trolig forbli høye

-

Lønnsveksten justeres opp i 2026, men etterslep gir lav reallønn

Konklusjon: inflasjonen i Norge gir ikke rom for rentekutt – enda

inflasjonen i Norge har bremset – men feil komponent

Kjerneinflasjonen er den viktige faktoren Norges Bank vurderer

Per nå:

-

Rentekutt er lite sannsynlig i desember

-

Lånekostnader forblir høye

-

Sparere må søke reell rentegevinst

-

Investorer må være selektive

inflasjonen i Norge er på vei ned – men veien mot lavere rente er fortsatt lang