Hvor mye kan du egentlig låne? Enkelt forklart med kalkulator

Folk tror banken bare ser på lønna di.

Men det er feil.

Når du søker lån, ser banken på alt.

Og de regner helt annerledes enn deg.

Hva betyr «hvor mye kan jeg låne»?

Det betyr: hvor mye penger banken er villig til å gi deg, basert på:

-

Inntekt

-

Gjeld

-

Utgifter

-

Antall barn

-

Hva du skal låne til (bolig, bil, forbruk)

Det er ikke bare «jeg tjener 600.000 kr, så jeg kan låne 3 mill».

Sorry, det funker ikke sånn.

Hva banker faktisk regner på:

-

Inntekt etter skatt

-

Gjeld du allerede har

-

Egenkapital

-

Hvor mye du tåler i renteøkning (5%-regelen)

-

Hvor mye du sitter igjen med etter alle utgifter

Hva er hovedregelen?

Banker i Norge følger stort sett dette:

-

Du kan maks låne 5 ganger inntekten din

-

Du må ha minst 15% egenkapital ved boligkjøp

-

Du må tåle en renteøkning på 5 prosentpoeng

Raskt regneeksempel (med kalkulator):

👉 Du tjener 600.000 kr i året

👉 Du har ingen gjeld

👉 Du skal kjøpe bolig

👉 Du har 200.000 kr i egenkapital

Bankens kalkulator vil si:

-

Maks lån: 600.000 × 5 = 3.000.000 kr

-

Totalt mulig boligkjøp: 3.200.000 kr (lån + egenkapital)

-

Men: de sjekker også om du tåler høyere rente

Så du kan få nei selv om kalkulatoren sier ja.

Hva påvirker hvor mye du kan låne?

💰 1. Inntekt

Jo høyere lønn, jo mer kan du låne.

Men de ser på netto inntekt (etter skatt).

📉 2. Gjeld

Studielån, billån, kredittkort – alt teller.

Jo mer gjeld, jo mindre kan du låne.

🏡 3. Egenkapital

Du trenger minst 15% av kjøpesummen i egenkapital for bolig.

Mangler du det? Da må du ha kausjonist eller kjøpe med noen.

👶 4. Antall barn

Flere barn = flere utgifter.

Banken regner med standardbeløp for hver person i husholdningen.

📈 5. Rentebuffer

Du må tåle en renteøkning på 5 prosentpoeng.

Tjener du akkurat nok i dag? Da får du nei.

Derfor sier banken nei – selv om kalkulatoren sier ja

Bankene bruker sine egne kalkulatorer.

Men de legger på en buffer og vurderer deg individuelt.

Så du kan få:

-

En kalkulator som sier “du kan låne 3,2 mill”

-

En rådgiver som sier “du får maks 2,5 mill”

-

Eller motsatt, hvis du har god økonomi og stabil inntekt

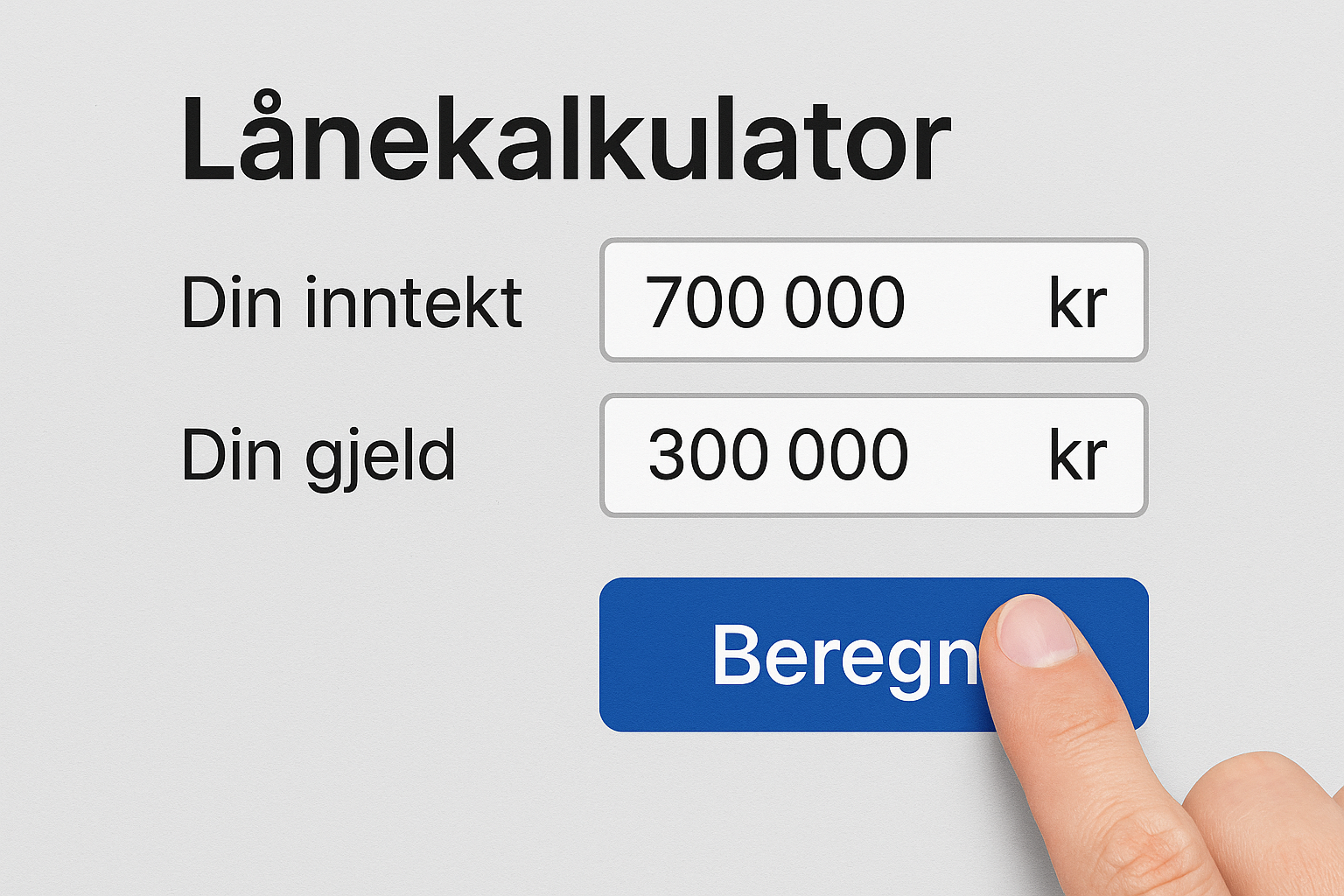

Hvordan bruke en lånekalkulator smart?

-

Gå til en bank med åpen kalkulator (Sbanken, DNB, Nordea, etc.)

-

Legg inn alle tall riktig: inntekt, barn, gjeld

-

Ikke pynt på tallene – banken sjekker alt uansett

-

Test med høyere rente for å se hvordan det påvirker svaret

-

Bruk flere kalkulatorer – tallene kan variere

Beste lånekalkulatorer i Norge:

Tips for å øke hvor mye du kan låne:

✅ 1. Kvitt deg med gjeld

Kredittkort og forbrukslån spiser låneevnen din.

✅ 2. Øk inntekten

Ekstrajobb, frilans, dokumentert inntekt = økt låneramme.

✅ 3. Spar egenkapital

Jo mer du har spart opp, jo bedre.

✅ 4. Kjøp sammen med noen

To inntekter = dobbel lånekraft.

✅ 5. Ha orden i økonomien

Stabil jobb, lav forbruksgjeld, ingen betalingsanmerkninger = bedre tilbud.

Hva hvis jeg ikke får låne så mye jeg trenger?

Da har du noen valg:

-

Kjøp billigere bolig

-

Skaff kausjonist

-

Vent og spar mer egenkapital

-

Sjekk flere banker – de vurderer forskjellig

FAQ – folk spør alltid dette

Hvor mye kan jeg låne med 500.000 i inntekt?

→ Maks 2,5 mill i lån, hvis du ikke har gjeld.

Hva om jeg har 200.000 i studielån?

→ Da reduseres maksgrensen med flere hundre tusen.

Er det forskjell på banker?

→ Ja. Bruk flere kalkulatorer og kontakt minst 2–3 banker.

Kan jeg få lån uten egenkapital?

→ Bare med kausjonist eller hvis du kjøper sammen med noen.

Hvordan påvirker barn låneevne?

→ Hver person i husholdningen får et standard utgiftstrekk – barn trekker ned låneevnen.