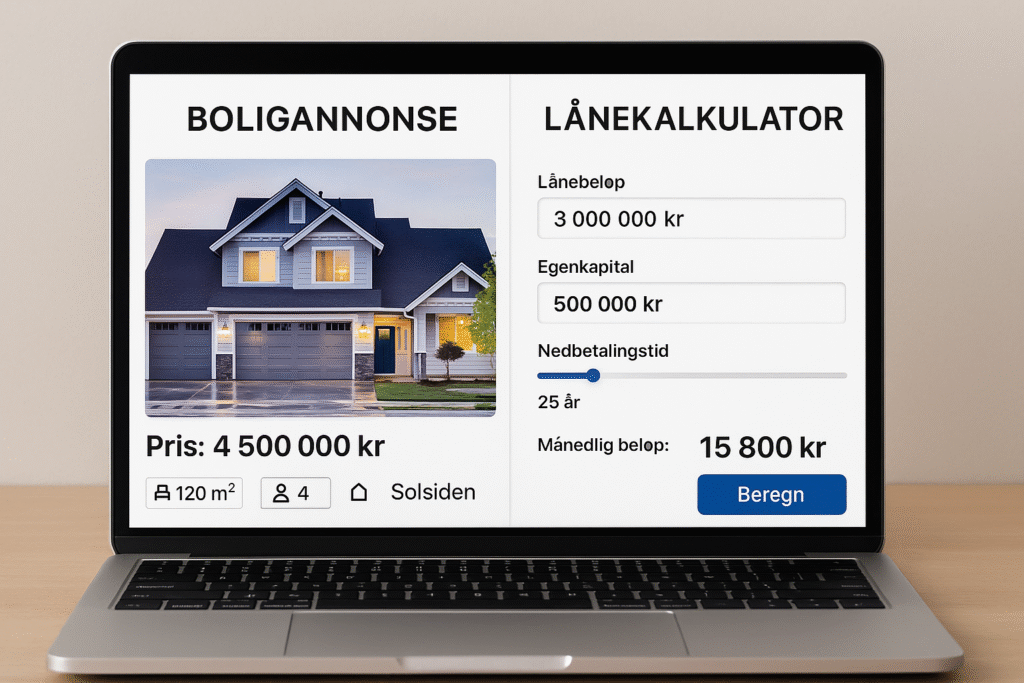

Hvor mye kan jeg låne i 2025? Forstå boliglånsforskriftenHomeØkonomi 0 4 min Hvor mye kan du egentlig låne i 2025?Boliglånsforskriften setter grenser – men det finnes også fleksibilitet. Du har funnet drømmeboligen.Du åpner kalkulatoren.Men tallene stemmer ikke. Du tjener greit.Du har fast jobb.Likevel sier banken nei. Så spør du deg selv:Hvor mye kan jeg låne – egentlig? Dette bestemmer hvor mye du får låne Banken bruker ikke magefølelse.De bruker regler – og kalkulatorer. I 2025 gjelder fortsatt boliglånsforskriften.Den setter tak og rammer som banker må følge. Hovedregel: 5-ganger’n Du kan maks låne 5 ganger brutto årsinntekt. Tjener du 600 000 kr?Maks lån = 3 millioner. Det gjelder alt av lån: Boliglån Studielån Forbrukslån Kredittkort Alt teller.Total gjeld kan ikke overstige 5 × inntekten din. Krav til egenkapital 🏠 Kjøpe bolig til eget bruk? Du må ha minst 15 % egenkapital.Kjøper du bolig til 4 millioner?Du må stille med 600 000 kr selv. 🏘️ Kjøpe sekundærbolig i Oslo? Du må ha 40 % egenkapital. Eksempel – hvor mye kan du låne i 2025? Inntekt: 650 000 krEgenkapital: 300 000 krAnnen gjeld: 50 000 kr (studielån) Maks samlet lån = 650 000 × 5 = 3 250 000 krMen: 300 000 kr i egenkapital gir maks boligpris på ca 2,35 mill (15 % EK) 👉 Du begrenses ofte mer av egenkapitalen enn av inntekten Du må tåle rente på 7 % Banken tester økonomien din:Kan du betjene lånet med en rente på 7 %? Hvis ikke → får du avslag.Selv om du egentlig klarer det med dagens rente. Hvor mye kan jeg låne som par? Låneregelen gjelder husholdningen. To inntekter: Du tjener 600 000 Partneren tjener 500 000→ Samlet = 1,1 million→ Maks gjeld: 5,5 millioner Men fortsatt:Egenkapitalen kan være flaskehalsen. Hva teller som inntekt? Fastlønn Bonus (ofte bare 50 %) Leieinntekter Utleie via Airbnb (noen banker godtar) Barnebidrag (kan telle delvis) Trygd og støtte (begrenset) Alt må dokumenteres.Alt må være stabilt. Hva gjør banken med kredittscore? Lav score = lavere lånetilbudHøy score = bedre sjanser Har du betalingsanmerkning?Da er det full stopp. Unntak fra regelen – finnes de? Ja.Bankene kan gi fleksibilitetskvoter: Inntil 10 % av lån kan fravike reglene I Oslo: Bare 8 % Gjelder f.eks. førstegangskjøpere eller spesielle tilfeller Men:De brukes sjeldent – og bare hvis du er en “god kunde”. Hva hvis du har lite egenkapital? Du kan: Få startlån fra kommunen Bruke foreldrestøtte (kausjon eller gave) Kjøpe sammen med noen Spare med BSU Kjøpe billigere – og oppgradere senere 5 faktorer som gir deg lavere lån enn du tror Mye studielån Lav kredittscore Midlertidig jobb Høy alder (kort gjenværende nedbetalingstid) Høye barnekostnader i budsjettet Hva du kan gjøre nå for å øke lånerammen Betal ned kredittkort og smålån Skaff deg fast stilling Spar opp mer egenkapital Unngå å bytte jobb rett før søknad Unngå å ta opp nytt lån de siste 3–6 månedene Hva med egenkapital-gaven fra foreldre? Ja, det godtas.Men må dokumenteres – og være reell gave, ikke lån. Mange unge bruker dette for å komme seg inn.Men det kan påvirke både skatteplikt og relasjoner – få det skriftlig. Verktøy du bør bruke Boliglånskalkulator (finnes hos alle banker) Forbrukerrådets lånekalkulator Min gjeld på skatteetaten.no Sjekk kredittscore (Experian, Bisnode) Hvor mye kan jeg låne i 2025 handler ikke bare om lønn.Det handler om hele bildet: gjeld, buffer, egenkapital, og marginer. Vil du eie bolig?Start med å rydde økonomien før du søker.Det øker sjansen for ja – og bedre vilkår. You have not enough Humanizer words left. Upgrade your Surfer plan. Frode Skar Økonomi More Stories Innleggsnavigasjon Previous postNext post Legg igjen en kommentar Avbryt svarDin e-postadresse vil ikke bli publisert. Obligatoriske felt er merket med *Kommentar * Navn * E-post * Nettsted Lagre mitt navn, e-post og nettside i denne nettleseren for neste gang jeg kommenterer.

Hvor mye kan du egentlig låne i 2025?Boliglånsforskriften setter grenser – men det finnes også fleksibilitet. Du har funnet drømmeboligen.Du åpner kalkulatoren.Men tallene stemmer ikke. Du tjener greit.Du har fast jobb.Likevel sier banken nei. Så spør du deg selv:Hvor mye kan jeg låne – egentlig? Dette bestemmer hvor mye du får låne Banken bruker ikke magefølelse.De bruker regler – og kalkulatorer. I 2025 gjelder fortsatt boliglånsforskriften.Den setter tak og rammer som banker må følge. Hovedregel: 5-ganger’n Du kan maks låne 5 ganger brutto årsinntekt. Tjener du 600 000 kr?Maks lån = 3 millioner. Det gjelder alt av lån: Boliglån Studielån Forbrukslån Kredittkort Alt teller.Total gjeld kan ikke overstige 5 × inntekten din. Krav til egenkapital 🏠 Kjøpe bolig til eget bruk? Du må ha minst 15 % egenkapital.Kjøper du bolig til 4 millioner?Du må stille med 600 000 kr selv. 🏘️ Kjøpe sekundærbolig i Oslo? Du må ha 40 % egenkapital. Eksempel – hvor mye kan du låne i 2025? Inntekt: 650 000 krEgenkapital: 300 000 krAnnen gjeld: 50 000 kr (studielån) Maks samlet lån = 650 000 × 5 = 3 250 000 krMen: 300 000 kr i egenkapital gir maks boligpris på ca 2,35 mill (15 % EK) 👉 Du begrenses ofte mer av egenkapitalen enn av inntekten Du må tåle rente på 7 % Banken tester økonomien din:Kan du betjene lånet med en rente på 7 %? Hvis ikke → får du avslag.Selv om du egentlig klarer det med dagens rente. Hvor mye kan jeg låne som par? Låneregelen gjelder husholdningen. To inntekter: Du tjener 600 000 Partneren tjener 500 000→ Samlet = 1,1 million→ Maks gjeld: 5,5 millioner Men fortsatt:Egenkapitalen kan være flaskehalsen. Hva teller som inntekt? Fastlønn Bonus (ofte bare 50 %) Leieinntekter Utleie via Airbnb (noen banker godtar) Barnebidrag (kan telle delvis) Trygd og støtte (begrenset) Alt må dokumenteres.Alt må være stabilt. Hva gjør banken med kredittscore? Lav score = lavere lånetilbudHøy score = bedre sjanser Har du betalingsanmerkning?Da er det full stopp. Unntak fra regelen – finnes de? Ja.Bankene kan gi fleksibilitetskvoter: Inntil 10 % av lån kan fravike reglene I Oslo: Bare 8 % Gjelder f.eks. førstegangskjøpere eller spesielle tilfeller Men:De brukes sjeldent – og bare hvis du er en “god kunde”. Hva hvis du har lite egenkapital? Du kan: Få startlån fra kommunen Bruke foreldrestøtte (kausjon eller gave) Kjøpe sammen med noen Spare med BSU Kjøpe billigere – og oppgradere senere 5 faktorer som gir deg lavere lån enn du tror Mye studielån Lav kredittscore Midlertidig jobb Høy alder (kort gjenværende nedbetalingstid) Høye barnekostnader i budsjettet Hva du kan gjøre nå for å øke lånerammen Betal ned kredittkort og smålån Skaff deg fast stilling Spar opp mer egenkapital Unngå å bytte jobb rett før søknad Unngå å ta opp nytt lån de siste 3–6 månedene Hva med egenkapital-gaven fra foreldre? Ja, det godtas.Men må dokumenteres – og være reell gave, ikke lån. Mange unge bruker dette for å komme seg inn.Men det kan påvirke både skatteplikt og relasjoner – få det skriftlig. Verktøy du bør bruke Boliglånskalkulator (finnes hos alle banker) Forbrukerrådets lånekalkulator Min gjeld på skatteetaten.no Sjekk kredittscore (Experian, Bisnode) Hvor mye kan jeg låne i 2025 handler ikke bare om lønn.Det handler om hele bildet: gjeld, buffer, egenkapital, og marginer. Vil du eie bolig?Start med å rydde økonomien før du søker.Det øker sjansen for ja – og bedre vilkår. You have not enough Humanizer words left. Upgrade your Surfer plan.