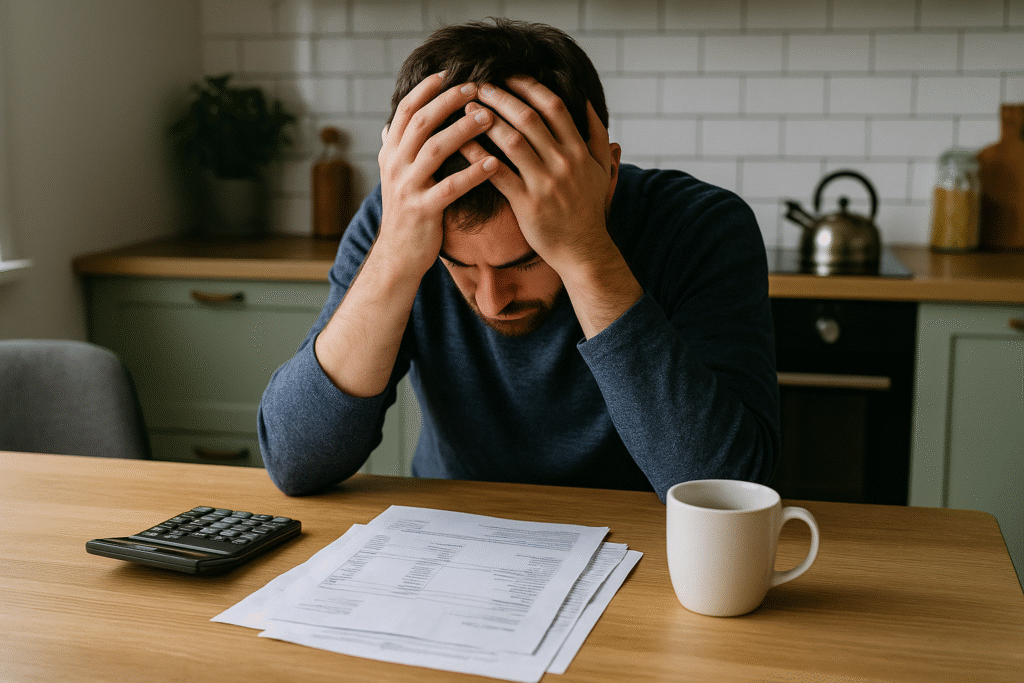

🛑 Dette skjer med lånet ditt hvis du blir arbeidsledig

Du mister jobben.

Men lånet? Det forsvinner ikke.

Banken venter fortsatt på pengene.

Rentene tikker.

Inkasso står klar i kulissene.

Men det betyr ikke at alt er over.

Du har faktisk flere muligheter enn folk tror.

🧨 Lån og arbeidsledighet – hvorfor det smeller hardt

Når inntekten stopper, stopper ikke låneforpliktelsene dine.

Du skal fortsatt:

-

Betale terminbeløp

-

Dekke renter

-

Unngå gebyrer

-

Holde deg unna betalingsanmerkning

Og alt dette, uten lønn.

🔍 Hva skjer med lånet ditt når du blir arbeidsledig?

Det avhenger av hvilken type lån du har, og hvordan du reagerer.

Her er hva som vanligvis skjer:

1. Du begynner å bruke sparepenger

Dette funker – en stund.

Men hvis arbeidsledigheten varer, sprekker bufferen.

2. Du utsetter betalingene

De fleste banker lar deg søke om avdragsfrihet.

3. Du havner på etterskudd

Gebyrene starter. Deretter inkasso. Så anmerkning.

📉 Hvilke lån ryker først?

Risikorekkefølge:

| Lånetype | Risiko ved arbeidsledighet |

|---|---|

| Forbrukslån | Høy risiko (ingen sikkerhet) |

| Kredittkort | Høy risiko (rente + gebyrer) |

| Billån | Middels risiko (pant i bil) |

| Boliglån | Lavere risiko (men høyt beløp) |

| Studielån | Lavest risiko (statlig, fleksibelt) |

😤 Hva skjer hvis du ikke gjør noe?

-

Inkasso etter 1–2 purringer

-

Gebyrer fra 70–280 kr per gang

-

Rentene løper videre

-

Betalingsanmerkning etter noen uker

-

Du får lønnstrekk eller utlegg når du først får inntekt igjen

-

Du mister kontrollen

🛑 TIPS: Ikke vent på problemer – ta grep før du klikker på NAV.no

Folk flest venter.

Du må ikke vente.

👉 Ta kontakt med banken med én gang du vet at inntekten stopper.

De har egne kriseløsninger – men de gir deg ikke noe automatisk.

🛠 Hva du kan gjøre når du blir arbeidsledig (før lånet tar deg)

1. Søk avdragsfrihet

De fleste banker lar deg utsette avdrag i 3–6 måneder.

-

Du betaler kun renter

-

Du unngår betalingsproblemer

-

Søknaden er enkel og digital

2. Be om betalingsutsettelse på forbrukslån/kreditt

Klarna, Komplett, DNB – de gir ofte 1–2 måneder utsettelse.

Men rentene løper fortsatt.

3. Kontakt NAV

Du kan få dagpenger, økonomisk rådgivning og nødhjelp.

Sjekk: nav.no/gjeldsradgivning

4. Lag nytt budsjett – på dagen

Fjern:

-

Abonnementer

-

Streaming

-

Takeaway

-

Alt du ikke trenger

Sett maks fokus på overlevelse.

5. Selg ting du ikke bruker

Du trenger ikke gaming-PC, ekstrabil eller treningsutstyr nå.

Du trenger penger og fleksibilitet.

📈 Hvor mange havner i trøbbel?

Statistikk fra 2025:

-

Over 62 000 nordmenn fikk inkasso etter arbeidsledighet (Finanstilsynet)

-

Snittgjeld blant arbeidsledige: 114 000 kr (Gjeldsregisteret)

-

3 av 10 bruker kredittkort for å dekke vanlige utgifter etter jobbtap (NAV)

-

Bare 14 % kontakter banken før problemene starter

-

61 % sier de “venter og håper det går over” (Sparebank 1)

-

Forbrukslån er det første lånet folk slutter å betale på (Finansportalen)

💣 Eksempel: Så fort kan det gå galt

Navn: “Marius”, 39

Lån: 50 000 kr forbrukslån + 1,9 mill i boliglån

Mistet jobben: Mars 2025

Gjorde ingenting før juni

-

Forbrukslån gikk til inkasso

-

Boliglån 2 måneder forsinket

-

Betalingsanmerkning

-

Søkte ny jobb, men fikk avslag pga kredittscore

✅ Hvordan unngår du at lån ødelegger deg under ledighet?

1. Ha buffer på minst 20–30 000 kr

Tilsvarer 2–3 måneder med utgifter.

2. Ikke ha kredittkort med høy ramme

Hvis du mister jobben, vil kreditten friste. Du havner i fella.

3. Velg nedbetaling foran forbruk

Alltid.

4. Snakk med banken – tidlig

De vurderer deg mildere før du får betalingsanmerkning.

5. Ikke lån til å dekke annet lån

Du bytter ikke fyr med brann.

🧠 Vanlige spørsmål

Hva skjer med lånet hvis jeg mister jobben?

Du må fortsatt betale. Men du kan søke om avdragsfrihet eller utsettelse. Kontakt banken raskt.

Kan jeg få betalingsfrihet på boliglån?

Ja, de fleste banker tilbyr 3–6 måneder med avdragsfrihet.

Hva skjer hvis jeg ikke betaler lån uten inntekt?

Inkasso, betalingsanmerkning, og i verste fall lønnstrekk når du får jobb igjen.

Gjelder dette også for studielån?

Studielån er mer fleksible. Du kan få betalingsutsettelse i opptil 3 år.

Får jeg boliglån senere hvis jeg får betalingsanmerkning nå?

Nei. Anmerkning = automatisk avslag på lån i minst 4 år.

🧼 Slik bygger du deg opp igjen etter jobbtap

-

Betal de viktigste regningene først (bolig, strøm, mat)

-

Frys forbrukslån og kreditt der du kan

-

Skaff oversikt – skriv opp ALT

-

Jobb med å få ny inntekt, midlertidig hvis du må

-

Gå til NAV og få hjelp – ikke vent