Slik vet du hva regnes som forbrukslån og hva som ikke gjør

Mange lurer på hva regnes som forbrukslån

Bankene bruker begrepet i reklamer

Myndighetene regulerer det

Men folk flest blander det ofte med andre lån

Hvis du skal ta opp gjeld, må du vite hva som faktisk teller som forbrukslån

Og hva som ikke gjør det

Hva regnes som forbrukslån?

Et forbrukslån er et lån uten sikkerhet

Det betyr at banken ikke tar pant i bolig, bil eller eiendeler

De gir deg penger basert på inntekt og kredittscore

Du står fritt til å bruke pengene på hva du vil

Typiske kjennetegn:

-

Ingen sikkerhet

-

Renter høyere enn boliglån

-

Fleksibel bruk

-

Kan være små eller store beløp

Eksempler på lån som regnes som forbrukslån

-

Kontantlån fra banker (5 000 – 600 000 kr)

-

Kredittkort (brukes som lån når du ikke betaler hele beløpet)

-

Smålån (ofte kalt SMS-lån eller mikrolån)

-

Refinansieringslån uten sikkerhet

-

Rammekreditter uten sikkerhet

Alle disse havner i samme kategori: usikrede lån

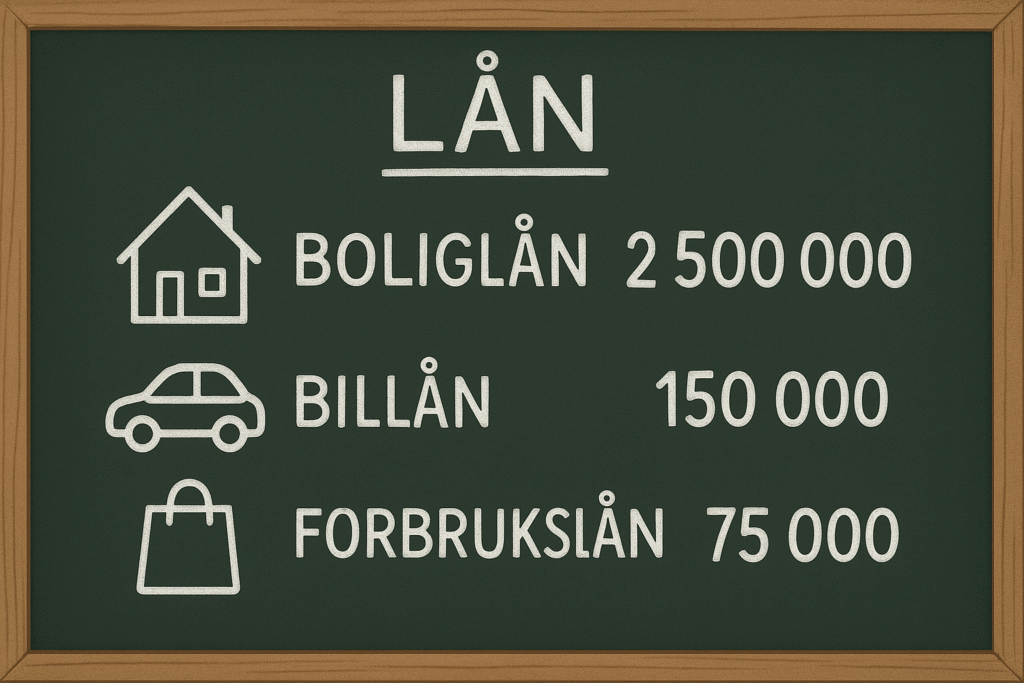

Hva regnes ikke som forbrukslån?

-

Boliglån – her stilles sikkerhet i eiendom

-

Billån med pant – banken tar sikkerhet i bilen

-

Studielån fra Lånekassen – lav rente og statlig garanti

-

Leasing – en leieavtale, ikke et lån

-

Bedriftslån med pant – knyttet til eiendeler eller omsetning

Forskjellen er alltid sikkerhet

Hvis lånet er sikret med pant = ikke forbrukslån

Hvorfor er det viktig å vite hva regnes som forbrukslån?

Fordi myndighetene setter egne regler for usikrede lån

-

Maks fem års nedbetaling (unntak: refinansiering opptil 15 år)

-

Maks gjeldsgrad på fem ganger inntekt

-

Bankene må gjøre kredittsjekk før innvilgelse

-

Strenge renter og gebyrregler

Hvis du har mye usikret gjeld, får du problemer med å få boliglån senere

Bankene teller alt dette som forbrukslån

Typiske feil folk gjør

-

Tror at kredittkort ikke teller som lån

-

Tror at smålån er noe annet enn forbrukslån

-

Tror at refinansiering “nullstiller” gjeld (det gjør det ikke)

-

Tror at usikrede rammekreditter er gratis – men de regnes som lån

Hvordan bruker nordmenn forbrukslån?

Tall fra finansbransjen viser:

-

Mest brukt til refinansiering

-

Deretter til oppussing

-

Deretter til reiser og forbruk

-

Mange har kredittkortgjeld som vokser over tid

Forbrukslån er et verktøy

Men det blir en felle hvis du ikke har plan for nedbetaling

Kostnader ved forbrukslån

Eksempel:

-

Beløp: 50 000 kr

-

Effektiv rente: 15 %

-

Nedbetaling: 5 år

-

Totalkostnad: ca. 71 000 kr

Forskjellen mellom billig og dyrt lån kan være titusenvis

Når kan forbrukslån være fornuftig?

-

Når du refinansierer dyrere gjeld

-

Når du trenger kortsiktig likviditet og har plan for tilbakebetaling

-

Når du velger lavest mulig rente og kort nedbetalingstid

Når bør du unngå det?

-

Når du bruker det til løpende forbruk

-

Når du må låne hver måned for å dekke regninger

-

Når du allerede har betalingsproblemer

-

Når du ikke vet hva totalprisen blir

Oppsummert – hva regnes som forbrukslån

Alle lån uten sikkerhet = forbrukslån

Kredittkort, smålån, refinansiering uten pant, rammekreditter

Alt dette teller

Hva regnes som forbrukslån betyr:

-

Ingen sikkerhet i bolig eller bil

-

Høyere rente enn boliglån

-

Fleksibel bruk

-

Strengt regulert av myndighetene

Hvis du søker lån, må du vite om det teller som forbrukslån

For det kan påvirke både kredittscore og mulighet for boliglån senere