Hva er refinansiering? Enkelt forklart med ekte eksempler

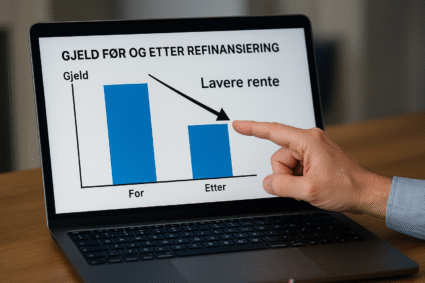

Hva er refinansiering? Kort sagt betyr det å bytte ut dyr gjeld med et nytt lån som har bedre vilkår.

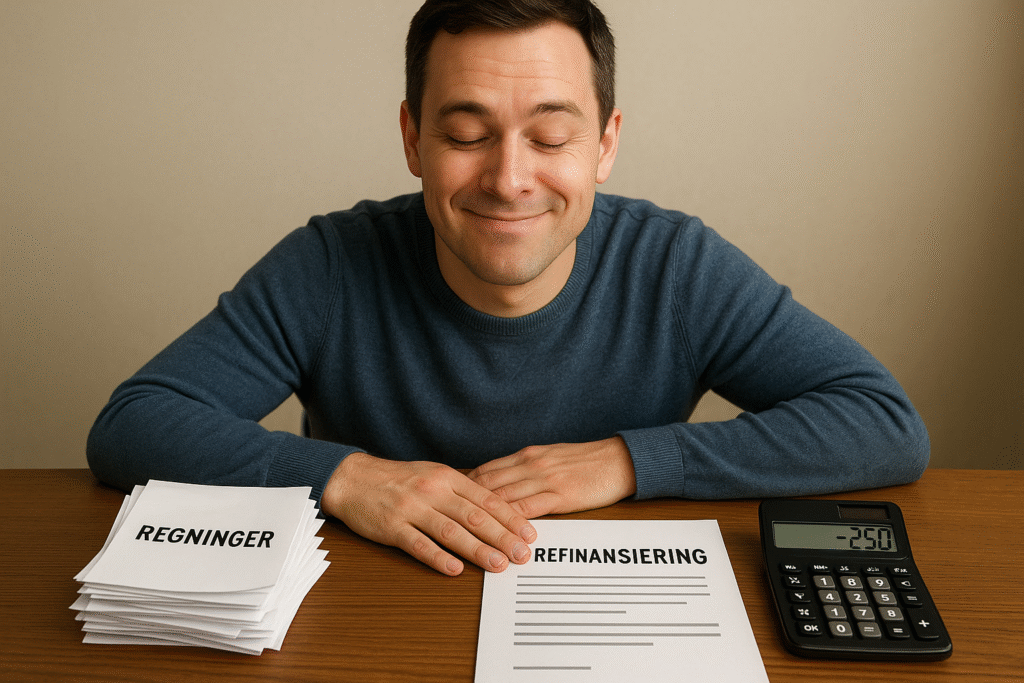

Målet er alltid det samme: lavere rente, færre regninger og mer kontroll.

I 2025 bruker stadig flere nordmenn refinansiering for å håndtere forbrukslån, kredittkortgjeld og smålån.

Hvordan du kutter kostnader og rydder opp i økonomien

Refinansiering handler ikke bare om å slå sammen lån.

Det handler om å frigjøre penger hver måned og få oversikt.

Vanlige typer refinansiering

-

Refinansiering av kredittkort

– Samler kredittkortgjeld på ett lån med lavere rente. -

Refinansiering av forbrukslån

– Bytter flere dyre lån med ett nytt lån. -

Refinansiering med sikkerhet i bolig

– Bruker boligen som pant for å få lavere rente.

Eksempel 1: Kredittkortgjeld

-

3 kredittkort på til sammen 120 000 kr

-

Rente: 22 %

-

Månedskostnad: ca. 3 800 kr

Refinansiering til 9 % rente → månedskostnad ca. 2 400 kr

Sparer: 1 400 kr hver måned.

Eksempel 2: Forbrukslån

-

To lån på totalt 200 000 kr

-

Gjennomsnittsrente: 18 %

-

Månedskostnad: ca. 5 100 kr

Refinansiering til 10 % rente → månedskostnad ca. 4 250 kr

Sparer: 850 kr hver måned.

Eksempel 3: Med sikkerhet i bolig

-

Gjeld på 350 000 kr fra smålån og kredittkort

-

Renter: 15–22 %

-

Refinansiering med pant i bolig til 5 % rente

Månedskostnad kuttes fra 9 000 kr til 5 100 kr.

Besparelse: nesten 4 000 kr hver måned.

Fordeler med refinansiering

-

Lavere rente

-

Færre regninger å holde styr på

-

Mulighet til å bli gjeldfri raskere

-

Bedre økonomisk oversikt

Ulemper og risiko

-

Kan koste mer hvis du forlenger nedbetalingstiden for mye

-

Gebyrer ved etablering

-

Hvis du ikke endrer vanene dine, kan du havne i ny gjeld

Når bør du refinansiere?

-

Når du har flere lån med høy rente

-

Når du sliter med å holde oversikt

-

Når du vil kutte kostnader og betale ned gjelden raskere

Hva er refinansiering? Det er løsningen når gjelden spiser opp økonomien.

Det gir deg lavere kostnader og bedre kontroll – hvis du bruker det riktig.