Innledning til renter

Renter er et sentralt begrep innen finans, og de spiller en viktig rolle både i lånesammenheng og i sparing. Renten representerer kostnaden for å låne penger eller avkastningen på sparepenger og blir vanligvis uttrykt som en prosentandel per år. Det er viktig å skille mellom nominell rente og effektiv rente, da disse begrepene har ulike implikasjoner for låntakere og sparere. Nominell rente refererer til den angitte renten uten å ta hensyn til eventuelle gebyrer eller kostnader knyttet til lånet, mens effektiv rente tar hensyn til disse faktorene, noe som gir en mer nøyaktig fremstilling av hva lånet faktisk vil koste over tid.

For låntakere er forståelsen av effektiv rente avgjørende for å kunne gjøre informerte valg når det gjelder lån. En høy effektiv rente kan indikere at lånet vil bli dyrere enn først antatt, særlig når man vurderer de totale kostnadene inkludert gebyrer og renter over tid. På den annen side må sparere også være oppmerksomme på rentevilkårene, da en høyere effektiv rente på sparekontoer kan gi betydelig bedre avkastning på sparepengene. Uten en god forståelse av disse konseptene risikerer både låntakere og sparere å ta dårligere økonomiske beslutninger.

Det er derfor avgjørende at personer søker å få en grundig innsikt i hvordan renter fungerer og hva som påvirker både nominell og effektiv rente. Å navigere i renteinformasjon kan virke komplisert, men det gir individet mulighet til å beregne de faktiske kostnadene ved lån og potensiell inntjening på sparing. Dette kan i sin tur bidra til bedre økonomisk planlegging og beslutninger på lang sikt.

Nominell rente – hva er det?

Nominell rente refererer til den renten som finansinstitusjoner annonserer for lån og spareprodukter. Dette tallet er avgjørende for både långivere og låntakere, ettersom det gir en indikasjon på de kostnadene som er forbundet med å ta opp lån eller potensiell avkastning ved sparing. Nominell rente uttrykkes vanligvis som en prosentandel og fastsettes for en spesifikk tidsperiode, ofte årlig.

Beregningen av nominell rente er relativt enkel. Den beskriver den prosentandelen av lånebeløpet som en låntaker må betale tilbake i renter over en bestemt tidsperiode. For eksempel, hvis en låntaker tar opp et lån på 100 000 kroner med en nominell rente på 5%, vil de forvente å betale 5 000 kroner i renter per år. Denne klare og oversiktlige modellen gjør det enkelt for forbrukerne å forstå grunnleggende lånekostnader, noe som er en fordel.

Det er imidlertid viktig å være oppmerksom på at nominell rente har noen begrensninger. For det første tar ikke denne rentesatsen hensyn til gebyrer eller andre kostnader som kan tilfalle lånet, som for eksempel etableringsgebyr, termingebyrer, eller forsikringskostnader. Derfor, selv om nominell rente gir en indikasjon, kan den gi et ufullstendig bilde av de totale lånekostnadene. Lånetakers virkelige kostnad er i stor grad avhengig av effektiv rente, som tar hensyn til alle kostnader og gir en mer nøyaktig representasjon av det finansielle resultatet av lånet.

Videre kan den nominelle rentesatsen variere betydelig mellom ulike finansinstitusjoner og produkter, noe som gjør det nødvendig for forbrukerne å sammenligne tilbud nøye. Å forstå hva nominell rente er og hvordan den opererer er derfor viktig for å ta informerte beslutninger om lån og investeringer.

Effektiv rente – definisjon og betydning

Effektiv rente representerer den totale kostnaden ved et lån, inkludert både rente og eventuelle gebyrer som kan påløpe. Det er en viktig parameter for både långivere og låntakere, da den gir en mer nyansert forståelse av lånevilkårene enn den nominelle renta. Den nominelle renta viser kun renten som er avtalt mellom partene, mens den effektive renta tar hensyn til hele kostnadsbildet over lånets løpetid. Dette gjør at låntakere kan sammenligne forskjellige lån på en mer informert basis.

Utrekningen av effektiv rente er basert på flere faktorer. For å finne den effektive renta må man først vurdere den nominelle renta, samt alle gebyrer og kostnader relatert til lånet, slik som etableringsgebyr, termingebyrer og andre avgifter. Disse kostnadene ble deretter lagt til den nominelle renta, og deretter justert for lånets løpetid. Formelen for effektiv rente kan derfor bli kompleks, men nyttig for å skape et klart bilde av hva det totale lånebeløpet blir over tid.

Viktigheten av effektiv rente strekker seg videre enn bare formidling av kostnader. Den gir låntakere mulighet til å fatta bedre beslutninger når de skal velge mellom ulike lånetilbud. Ved å bruke effektiv rente som sammenligningsgrunnlag kan man unngå å bli lurt av lavere nominelle rentesatser som kan skjule høye kostnader i form av skjulte avgifter og gebyrer. Det bidrar dermed til økt transparens i låneprosessen og gjør det lettere for forbrukerne å forstå hva lånene faktisk vil koste dem. Effektiv rente er derfor en uunnvikelig del av finansregisteret, og gir en reell fremstilling av den økonomiske forpliktelsen låntakeren står overfor.

Hvordan beregnes effektiv rente?

Beregningen av effektiv rente er en viktig prosess for både långivere og låntakere, ettersom den gir et klart bilde av de totale kostnadene ved et lån. Effektiv rente tar hensyn til både nominell rente og eventuelle gebyrer eller kostnader knyttet til lånet. For å beregne den effektive renten er det flere faktorer som må vurderes.

Først må man identifisere den nominelle renten, som er den renten som långiveren annonserer. Denne renten varierer, men det er ikke den eneste faktoren å ta hensyn til. Neste steg er å inkludere eventuelle gebyrer, som for eksempel etableringsgebyrer eller administrasjonskostnader. Disse gebyrene vil påvirke den totale kostnaden ved lånet og derfor også den effektive renten.

En annen viktig variabel er renteberegningens frekvens. Rentene kan bli beregnet årlig, halvårlig, kvartalsvis, eller månedlig, og dette vil ha konsekvenser for hvor mye rente man ender opp med å betale. Jo oftere renten beregnes, desto høyere vil den effektive rente være, ettersom renten på renten (rentes rente) begynner å spille en rolle.

For å illustrere hvordan disse variablene fungerer, kan vi ta et eksempel: Hvis et lån har en nominell rente på 5 % med et etableringsgebyr på 2 000 kroner, og renten beregnes månedlig, må disse faktorene innregnes i beregningen. Den effektive renten gir dermed et mer presist bilde av hva lånet faktisk koster over tid, og denne beregningen er essensiell for å forstå de reelle økonomiske forplikelsene som følger med lånet.

Betydningen av effektiv rente ved lånevalg

Effektiv rente er et sentralt begrep for forbrukere som vurderer ulike lånealternativer. Denne renteraten gir et mer helhetlig bilde av kostnadene knyttet til et lån enn nominell rente, da den inkluderer både renteprosent og tilknyttede gebyrer. Når låntakere skal ta informerte valg, er det viktig å fokusere på effektiv rente for å forstå de reelle kostnadene ved å låne penger. En klar forståelse av dette kan bidra til å redusere økonomiske byrder over tid.

Ved å sammenlikne effektiv rente på ulike lån, kan forbrukere avdekke hva de faktisk vil betale tilbake i fremtiden. Ulike långivere har ulike gebyrstrukturer og renter, noe som kan gjøre det vanskelig å sammenligne lån kun basert på nominell rente. Effektiv rente gir en standardisert måte å vurdere lån på, og gjør det lettere for låntakere å identifisere de mest kostnadseffektive alternativene. En høy effektiv rente kan indikere at lånet vil være dyrere enn først antatt, mens en lav effektiv rente kan spare forbrukere betydelige summer.

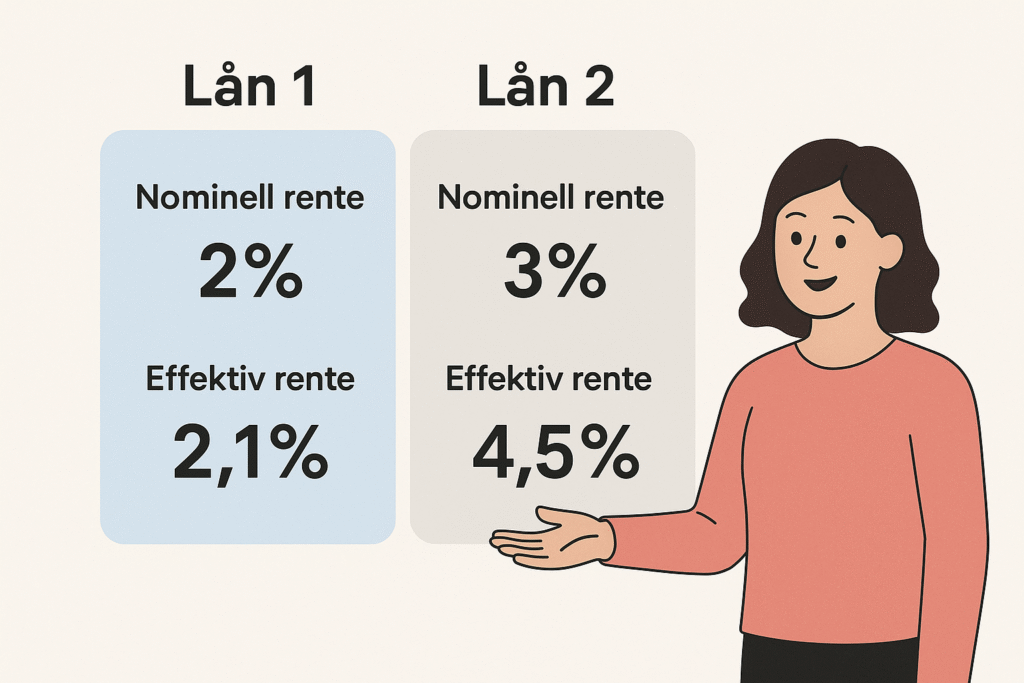

Det er portensielt å merke seg at selv små forskjeller i effektiv rente kan ha stor innvirkning på lånekostnader over tid. For eksempel, et lån på 500 000 kroner med en effektiv rente på 3 % i motsetning til 5 % kan resultere i store forskjeller i total tilbakebetaling. Det er derfor avgjørende at forbrukere tar seg tid til å gjøre grundige sammenligninger og beregninger før de tar et valg. Kunnskap om effektiv rente gir låntakere muligheten til å ta bedre økonomiske valg og potensielt spare penger på sikt.

Hvordan effektiv rente påvirker total kostnad over tid

Den effektive renten er en sentral komponent i enhver låneavtale, da den gir en helhetlig oversikt over de kostnadene låntaker vil pådra seg gjennom låneperioden. Den effektiv rente tar hensyn til både renteutgifter og eventuelle gebyrer som kan være knyttet til lånet. Dette bidrar til å gi en mer nøyaktig fremstilling av de totale lånekostnadene, sammenlignet med nominell rente som kun reflekterer selve renteprosenten. En godt forstått effektiv rente har stor betydning for hvordan man vurderer økonomiske forpliktelser og kan være avgjørende for hvilken økonomisk situasjon man befinner seg i over tid.

For eksempel, i situasjoner der lånebeløpet er betydelig, kan selv små variasjoner i den effektive renten ha stor innvirkning på de totale kostnadene. La oss si at man ser på to lån med lik beløp, men forskjellig effektiv rente. Hvis den ene långiveren tilbyr en effektiv rente på 3 % og den andre 5 %, kan kostnadsforskjellen bli dramatisk. Over en lang tilbakebetalingstid vil en høyere rente resultere i betydelig mer betalte renter, som ofte langt overstiger det som opprinnelig ble lånt.

Videre, ved å velge et lån med lavere effektiv rente, åpner låntakere muligheten for å spare penger, ikke bare i form av lavere renteutgifter, men også gjennom muligheten til å redusere tilbakebetalingstiden. Dette kan gi økonomisk frihet og større mulighet til å investere overskuddet i andre områder. Det er derfor viktig å alltid vurdere den effektive renten og dens innvirkning på total kostnad når man tar opp lån, uansett størrelse eller form.

Fallgruver – hva man skal være oppmerksom på

Når man vurderer effektive renter, er det flere fallgruver man bør være oppmerksom på. En av de mest vanlige misforståelsene er å se utelukkende på den nominelle renta. Den nominelle renta representerer bare den grunnleggende renten på lånet, uten å ta hensyn til eventuelle gebyrer, kostnader eller andre faktorer som kan påvirke de totale kostnadene ved lånet. Dette kan gi en skjev oppfatning av hvor mye lånet faktisk vil koste, ettersom den effektive renta tar disse faktorene i betraktning.

En annen viktig fallgruve er skjulte gebyrer. Mange finansinstitusjoner kan tilby tilsynelatende attraktive renter, men disse kan ofte være ledsaget av ekstra kostnader som administrasjonsgebyrer, etableringsgebyrer eller betalingsgebyrer. Disse gebyrene kan betydelig øke de totale lånekostnadene, og det anbefales derfor å alltid lese det med liten skrift før man forplikter seg til et lån. Det er også viktig å be om en fullstendig oversikt over alle kostnader knyttet til lånet for å kunne bedre vurdere den reelle kostnaden.

I tillegg kan varigheten på lånet være en faktor som påvirker den effektive renta. Lån med lengre tilbakebetalingstid kan virke mer attraktive på kort sikt, men de kan innebære høyere totale kostnader over tid. Derfor er det avgjørende å vurdere både rente og tilbakebetalingstid i sin helhet. Ved å være oppmerksom på disse fallgruvene og legge mer vekt på den effektive renta, kan låntakere fatte bedre informerte beslutninger som kan spare dem betydelige beløp i løpet av låneperioden.

Sammenligning av långivere: En guide

Når man vurderer å ta opp lån, er det essensielt å sammenligne tilbud fra ulike långivere for å sikre de mest fordelaktige betingelsene. Først og fremst bør man undersøke den effektive renten, som hensyntar både rente og eventuelle gebyrer. Start med å lage en liste over potensielle långivere, og prioriter de som har et godt omdømme og positive kundeanmeldelser.

Et viktig spørsmål å stille seg selv er hvilke typer lån långiverne tilbyr. Ulike långivere kan ha spesifikke produkter som passer for forskjellige behov, enten det er boliglån, billån eller forbrukslån. Det kan være lurt å vurdere om lånene har faste eller variable rentesatser, da dette kan påvirke den totale kostnaden over tid. Sammenlign også gebyrer knyttet til opprettelse, terminbeløp og eventuelle forsinkelser. Disse kan i stor grad påvirke den effektive renten.

Det kan være nyttig å benytte seg av lånekalkulatorer tilgjengelig på nettet. Disse verktøyene gjør det lettere å sammenligne lån ved å nevne både den nominelle og den effektive renten, samt levere estimater på totalkostnaden basert på angitte vilkår. Et annet viktig aspekt å vurdere er kundeservice; en långiver med gode støttetjenester kan være avgjørende dersom problemer oppstår i løpet av lånets løpetid.

Til slutt, husk å lese det med liten skrift. Detaljerte betingelser i lånevilkårene kan gi innsikt i skjulte kostnader og forpliktelser. Ved å stille de rette spørsmålene og være grundig i sin sammenligning, kan man avdekke den langvarige konsekvensen av forskjellige lånetilbud og dermed ta en informert beslutning.

Konklusjon – viktigheten av å forstå effektiv rente

Å forstå effektiv rente er avgjørende for å navigere i den moderne økonomiske verden. Effektiv rente gir en klar og omfattende fremstilling av de reelle kostnadene ved lån og kreditter, noe som kan hjelpe enkeltpersoner og husholdninger med å ta informerte finansielle beslutninger. Det er et sentralt aspekt å vurdere når man sammenligner ulike lån og kredittmuligheter, da det tar høyde for både nominelle renter og tilleggskostnader som gebyrer og andre avgifter.

Når man har en solid forståelse av effektiv rente, er det lettere å identifisere de mest kostnadseffektive alternativene på markedet. Dette kan føre til betydelige besparelser over tid, spesielt når det gjelder store lån som boliglån og billån. Videre bevissthet om effektiv rente kan også forhindre økonomiske problemer ved at det gir forbrukere mulighet til å unngå lån med uheldige vilkår, som høyere renter og skjulte avgifter.

I tillegg til å være relevant for lån, er konseptet også viktig for investeringer. Renteeffekter kan påvirke avkastningen på investeringer, og det å forstå hvordan effektiv rente fungerer, kan hjelpe investorer med å gjøre smartere valg. Det er også verdt å merke seg at finansmarkedene stadig utvikler seg, noe som gjør kontinuerlig læring om økonomiske temaer som effektiv rente essensielt for personlig økonomisk velvære.

Å sette seg inn i og aktivt vurdere effektiv rente er derfor viktig. Det anbefales å bruke tid på å lære seg mer om emnet, vurdere egen økonomi og søke råd fra eksperter ved behov. Med en dypere forståelse av effektiv rente, er enkeltpersoner bedre rustet til å ta økonomiske beslutninger som kan styrke deres økonomiske fremtid.