Hva er effektiv rente – og hvorfor du alltid bør sjekke den

Hvorfor folk blir lurt av “lav månedspris”

Når du ser reklamer som lover “kun 900 kr i måneden” på et lån, høres det digg ut. Men det er som å se prisen på en bil uten hjul, ratt og motor.

For den egentlige prisen – den finner du ikke i månedsbeløpet.

Du finner den i effektiv rente.

Og den kan være forskjellen på et godt lån og et grisedyrt lån.

Hva betyr effektiv rente?

Effektiv rente er summen av alt du betaler for lånet. Det er den totale kostnaden – målt i prosent – per år.

Den tar med:

-

Nominell rente (det banken oppgir)

-

Gebyrer

-

Etableringskostnad

-

Termingebyr

-

Andre faste avgifter

Du kan si det sånn:

Nominell rente er hva de sier du betaler – effektiv rente er hva du faktisk betaler.

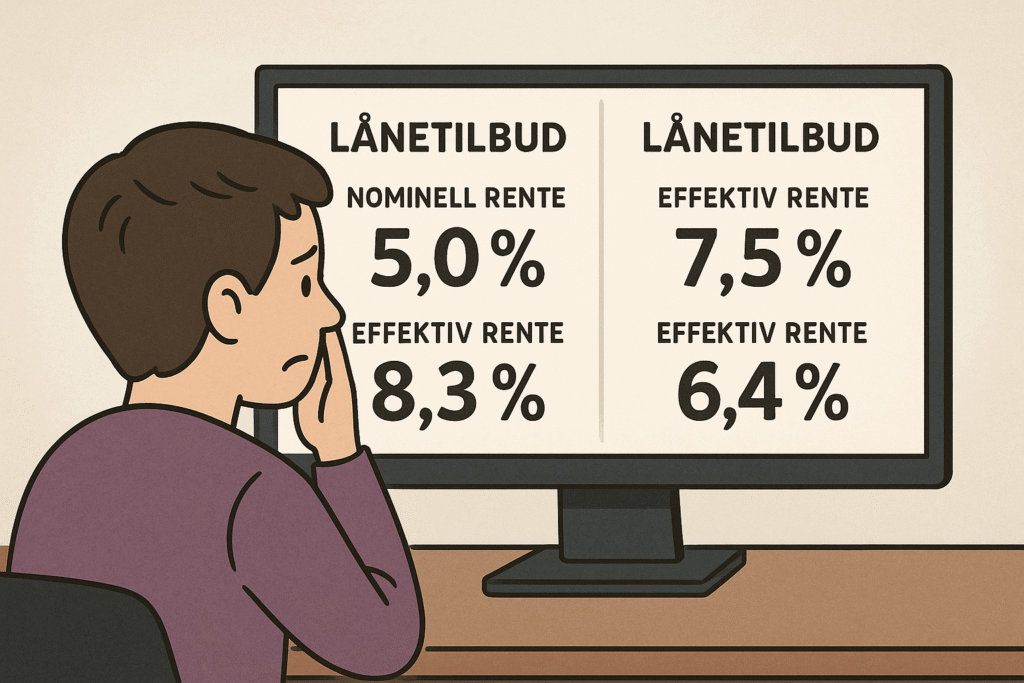

Eksempel: Så stor er forskjellen

To lån ser nesten like ut ved første blikk:

| Lån | Nominell rente | Etablering | Termingebyr | Effektiv rente |

|---|---|---|---|---|

| Lån A | 6 % | 0 kr | 0 kr | 6,00 % |

| Lån B | 5,5 % | 950 kr | 30 kr/mnd | 7,43 % |

Mange velger Lån B fordi de ser lavere rente. Men etter gebyrer blir det dyrere totalt.

Effektiv rente gir deg det ærlige bildet. Det er det du må sammenligne.

Hvorfor banker skjuler den

Banker er ikke dumme. De vet at mange kunder bare ser på månedssummen eller rentesatsen.

Så de lager lav nominell rente og høye gebyrer for å virke billigst i søkemotorene og sammenligningstjenestene.

Men hvis du scroller litt ned eller leser med liten skrift, ser du den faktiske kostnaden: Effektiv rente.

Hvordan finner du effektiv rente?

Banken er pliktig til å vise den. Den står vanligvis under “Vilkår”, “Kostnader” eller i lånedokumentene.

Slik kjenner du den igjen:

-

Alltid oppgitt i prosent (%)

-

Gjelder per år (ikke per måned)

-

Skal være oppgitt sammen med et representativt eksempel

Eksempel:

“Effektiv rente 14,23 %, 65.000 kr over 5 år, totalbeløp 91.400 kr.”

Hva påvirker effektiv rente?

Her er det som bestemmer hvor høy den blir:

-

Hvor stort lånet er

-

Hvor lang nedbetalingstid du har

-

Hvor høy nominell rente er

-

Om det er etableringsgebyr og termingebyr

-

Hvor ofte du betaler (månedlig, kvartalsvis osv.)

Jo kortere lån – desto høyere effektiv rente

Gebyrer utgjør en større prosentandel når du låner over kort tid. Derfor er forbrukslån på 1 år ofte dyrere enn de som går over 5 år, selv med lavere nominell rente.

Hvorfor effektiv rente er så viktig i 2025

Renta har gått opp. Det betyr at hvert prosentpoeng teller mer enn før.

Folk har mindre penger å bruke, og bankene strammer inn. Hvis du ikke følger med på effektiv rente, kan du betale tusenlapper ekstra i året – uten å merke det før det er for sent.

I tillegg:

-

Flere låneformidlere tar høye gebyrer

-

Noen kredittkort opererer med 22–30 % effektiv rente

-

Boliglån med lav nominell rente kan ha skjulte kostnader

Effektiv rente er det første og viktigste tallet du bør sjekke før du tar opp noe som helst.

Slik bruker du effektiv rente i praksis

Når du skal vurdere lån:

-

Be alltid om effektiv rente – ikke bare nominell

-

Sammenlign flere tilbud med samme beløp og nedbetalingstid

-

Bruk lånekalkulatorer som viser effektiv rente

-

Unngå unødvendige gebyrer – se etter lån uten etablering eller termingebyr

-

Still banken spørsmål: «Hvor mye koster lånet meg totalt?»

Kredittkort og effektiv rente: En felle for mange

Du handler for 5.000 kr og tenker: “Det betaler jeg neste måned.” Men så går tiden. Renten begynner å løpe.

Effektiv rente på kredittkort ligger ofte på 25–30 %. Det betyr:

-

5.000 kr blir 6.250 kr på ett år hvis du ikke betaler

-

Og det uten at du får et eneste varsel

Betaler du bare minstebeløpet, tar det flere år å bli ferdig, og du betaler mye mer enn du lånte.

Effektiv rente på boliglån vs. forbrukslån

| Type lån | Typisk effektiv rente |

|---|---|

| Boliglån (2025) | 5,5–6,5 % |

| Forbrukslån | 10–18 % |

| Kredittkort | 20–30 % |

| Billån | 6–9 % |

Jo lavere risiko for banken, desto lavere effektiv rente.

Du trenger ikke være økonom for å forstå dette

Effektiv rente høres teknisk ut. Det er det ikke.

Det er bare en smartere måte å se hvor mye noe egentlig koster deg. Tenk på det som kvitteringen – den viser summen, ikke bare tilbudsprisen.

Tre ting du kan gjøre i dag

-

Gå gjennom lånene dine – noter effektiv rente på hver

-

Kontakt banken og spør om lavere rente – bruk konkurrentenes tilbud som pressmiddel

-

Refinansier dyre lån – samle dem i ett med lavere effektiv rente

Mange har spart tusenlapper i måneden bare på å gjøre disse tre tingene.