💡 Hva er effektiv rente? Forklart på 2 minutter (uten bankprat)

Du ser det i alle lånetilbud:

“Effektiv rente 15,4 %”Men hva betyr det egentlig?

Hvis du tror det er det samme som renten på 10 %, tar du feil – og du betaler mer enn du tror.

La oss bryte det ned – enkelt og uten bankkaffe.

🔍 Effektiv rente vs. nominell rente

-

Nominell rente: Det bankene reklamerer med – f.eks. “fra 7 %”

-

Effektiv rente: Den faktiske kostnaden du betaler. Inkluderer:

-

Nominell rente

-

Gebyrer

-

Terminkostnader

-

Etableringsgebyr

-

Alle kostnader per år

-

🧮 Eksempel – hva betyr det i praksis?

La oss si du låner 100 000 kr over 5 år.

Bank A:

-

Nominell rente: 9 %

-

Etableringsgebyr: 950 kr

-

Termingebyr: 45 kr/mnd

📌 Totalt:

→ Effektiv rente: 10,97 %→ Faktisk månedlig kostnad: 2 137 kr

Banken skriver “fra 9 %”, men du betaler nesten 11 % i praksis.

🎯 Hvorfor er dette viktig?

Du kan sammenligne to banker med lik “rente” – men ulik total kostnad.

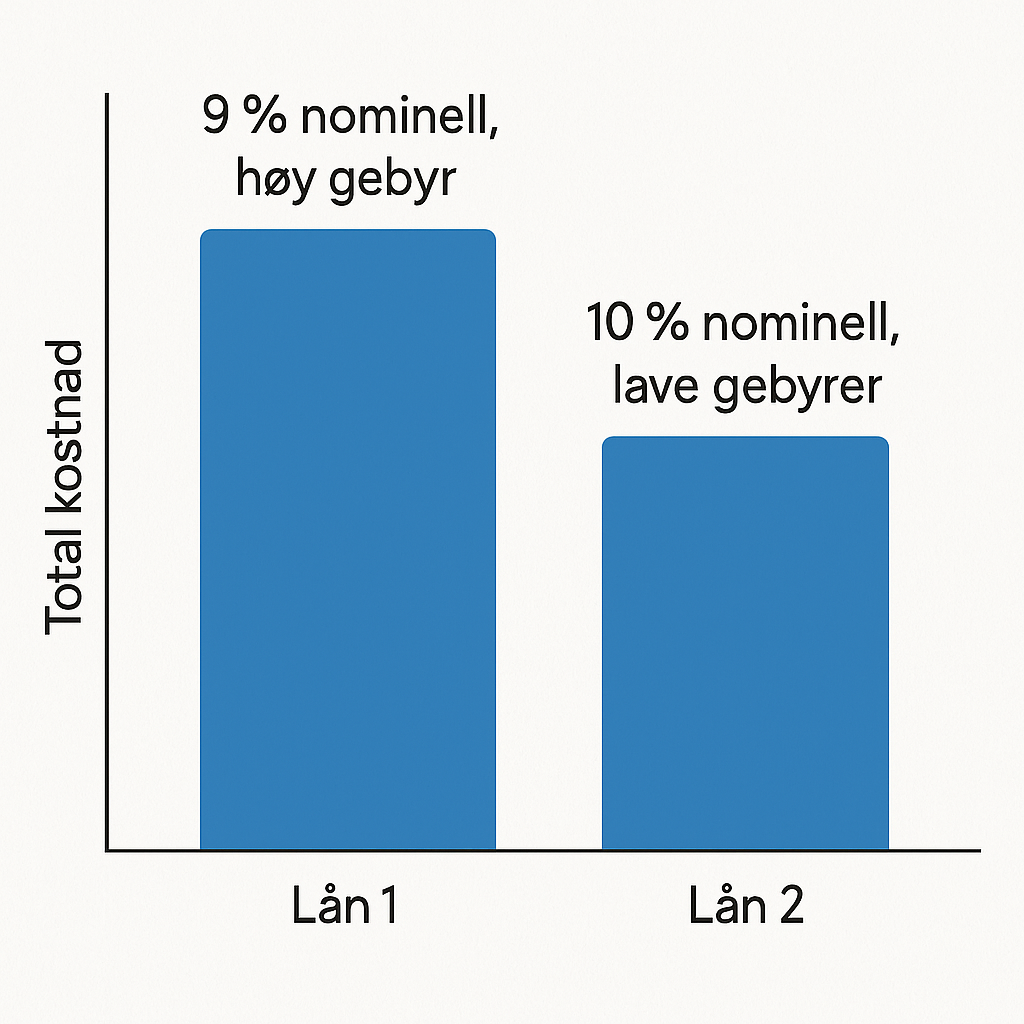

🔻 Eksempel:

-

Bank X: 7,9 % nominell → 9,5 % effektiv

-

Bank Y: 8,5 % nominell → 8,7 % effektiv

👉 Bank Y er billigere, selv om den ser dyrere ut.

⚠️ Typiske skjulte kostnader

-

Etableringsgebyr: 0–995 kr

-

Termingebyr: 30–95 kr/mnd

-

Faktureringsgebyr: Noen ganger ekstra hvis du ikke bruker eFaktura

Banker med høy gebyrmengde ser “billige” ut, men er dyre.

🏦 Banker med lav effektiv rente i 2025

-

Santander: fra 7,49 % effektiv

-

Bank Norwegian: fra 9,49 %

-

Komplett Bank: fra 9,9 %

-

Instabank: fra 10,5 %

-

Resurs Bank: fra 12 %

👉 Sammenlign renter her – ekte effektiv rente

🔗 Relaterte artikler: