Hva er egentlig effektiv rente? Enkelt forklart i 2025

Folk ser på renta og tenker: “2,9 %? Helt ok.”

Så signerer de.

Men plutselig er kostnaden langt høyere enn de trodde.

Velkommen til forskjellen mellom nominell rente og effektiv rente.

Så la oss gjøre det krystallklart: Hva er egentlig effektiv rente – og hvorfor er det viktig i 2025?

Hva betyr effektiv rente – på ekte?

Effektiv rente er den faktiske kostnaden du betaler for å låne penger. Ikke bare selve renta, men alt inkludert:

-

Rente (nominell)

-

Termingebyrer

-

Etableringsgebyr

-

Fakturagebyr

-

Andre skjulte kostnader

Effektiv rente er totalprisen på lånet, regnet ut som en årlig prosent.

Det er det ekte tallet. Det du faktisk må forholde deg til.

Hvorfor du ikke kan stole på nominell rente alene

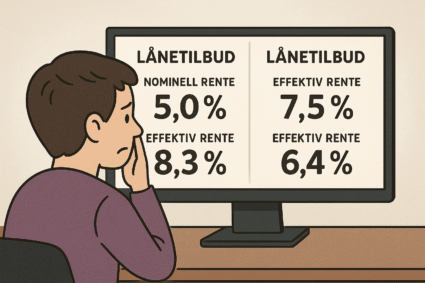

Banker elsker å vise lav nominell rente.

“Bare 5,2 % rente!”

Men så, med små skrift: Effektiv rente 6,4 %.

Det høres lite ut, men det er stor forskjell.

Eksempel:

-

Du låner 200.000 kroner

-

Nominell rente: 5,2 %

-

Effektiv rente: 6,4 %

-

Faktisk kostnad: +24.000 ekstra i renter og gebyrer over løpetiden

Den reelle kostnaden ligger alltid i den effektive renta. Ikke i den som ser pen ut på reklamen.

Hvordan regnes effektiv rente?

Formelen er teknisk. Men du trenger ikke pugge den.

Det viktigste du må vite:

Effektiv rente = alle kostnader + renten regnet ut i prosent, per år.

Den tar hensyn til:

-

Hvor ofte du betaler (månedlig, kvartalsvis, årlig)

-

Alle gebyrer du må betale underveis

-

Nedbetalingstid

-

Sammenligning av lån med ulik struktur

Poenget er: Den viser hva lånet faktisk koster deg i året – uansett hva banken sier.

Hvorfor er dette så viktig i 2025?

Fordi det har aldri vært flere lån, flere aktører, og flere skjulte kostnader enn nå.

Du får lån på 1 minutt. På mobilen. Med smilefjes.

Men bak smilet? Avgifter og gebyrer du ikke ser før det er for sent.

Derfor er effektiv rente i 2025 noe du må følge med på – uansett om du låner til bolig, bil, oppussing eller bare bruker kredittkort.

Vanlige lån – og deres effektive rente

Her er noen realistiske tall du ser i 2025:

| Lånetype | Nominell rente | Effektiv rente |

|---|---|---|

| Boliglån | 4,95 % | 5,20 % |

| Forbrukslån | 11,90 % | 15,40 % |

| Kredittkort | 19,80 % | 25–30 % |

| Delbetaling via Klarna | 15–20 % | 22–35 % |

| Leasing av bil | 4–6 % nominell | 7–9 % effektiv |

Så selv om noe “bare” har 10 % rente, kan det koste deg mye mer i praksis.

Eksempel: Slik lurer effektiv rente deg

Du får tilbud om to forbrukslån:

-

Lån A: Nominell rente 8,9 %, etableringsgebyr 950 kr, termingebyr 75 kr

-

Lån B: Nominell rente 11,9 %, ingen gebyrer

Hva tenker du først? Lån A ser billigst ut.

Men når du regner inn alt – effektiv rente:

-

Lån A: Effektiv rente 14,6 %

-

Lån B: Effektiv rente 12,1 %

Lån B er faktisk billigere.

Så, hvis du bare ser på nominell rente – blir du lurt.

Hvor finner du effektiv rente?

Banken må vise det. Det er lovpålagt.

Men ofte:

-

Er det skrevet med liten skrift

-

Står nederst i lånetilbudet

-

Er blandet inn i tekst du overser

Tips: Se etter teksten “Effektiv rente er … %” – og bruk alltid det tallet til å sammenligne tilbud.

Hvordan bruke effektiv rente smart?

✅ Sammenlign alltid lån med samme lånebeløp og løpetid

Ikke sammenlign et lån på 100.000 med 3 års løpetid mot ett på 200.000 over 5 år.

Bruk samme rammer – så er den effektive renta et rettferdig tall.

✅ Bruk kalkulator før du tar opp lån

Bruk en kalkulator for effektiv rente. De fleste banker har det. Ellers finnes det på:

-

Finansportalen.no

-

DNBs lånekalkulator

-

Gjeldsregisteret (for oversikt på eksisterende gjeld)

✅ Se bak “null rente”-tilbud

F.eks. Elkjøp, Power og Klarna tilbyr ofte:

“0 % rente – betal senere!”

Men: Se på etableringsgebyr, termingebyr og forsinkelsesrenter.

Disse kan gjøre effektiv rente skyhøy.

Hva påvirker effektiv rente?

Det er ikke bare banken som bestemmer. Du påvirker selv:

1. Kredittscore

Høy kredittscore = lavere rente

Lav kredittscore = høyere rente (fordi du er høyere risiko)

2. Beløp og løpetid

Små lån over kort tid har ofte høy effektiv rente – fordi gebyrene blir en større andel av lånet.

3. Gebyrer og tilleggstjenester

Betaler du for betalingsforsikring, varslingstjenester, papirfaktura – alt dette legges inn i effektiv rente.

Effektiv rente vs nominell rente – forskjellen på ett minutt

| Rente | Forklaring |

|---|---|

| Nominell rente | Den annonserte renten – uten gebyrer |

| Effektiv rente | Totale kostnader for lånet – alt inkludert |

Bruk alltid effektiv rente når du vurderer hva lånet faktisk vil koste deg.

Bør du alltid gå for lavest effektiv rente?

I teorien: ja.

Men – pass på:

-

Noen banker skjuler gebyrer i etterkant

-

Enkelte aktører tilbyr lav rente, men gir deg strenge vilkår

-

Lav rente = ikke alltid best kundeopplevelse

Så se alltid på helheten. Men effektiv rente er det eneste riktige tallet å starte med.

Rask sjekkliste før du tar opp lån i 2025

✅ Er effektiv rente lavere enn alternativene?

✅ Har du sammenlignet samme beløp og løpetid?

✅ Er det skjulte gebyrer?

✅ Har du regnet ut hva det koster deg totalt over tid?

✅ Tåler du kostnaden – selv om du må binde deg?

Effektiv rente og kredittkort – det folk glemmer

Kredittkort har ofte null rente i 45–50 dager. Men bare hvis du betaler alt innen fristen.

Betaler du bare minstebeløpet? Da kicker effektiv rente inn – og den kan være 25–30 %.

Det gjør kredittkort til det dyreste lånet du har hvis du ikke betaler alt.

Oppsummert: Hva er effektiv rente i 2025?

Det er den virkelige rentekostnaden – inkludert alt.

Hvis nominell rente er det banken sier, er effektiv rente det du faktisk betaler.

Så:

-

Stol aldri bare på reklamen

-

Les det med liten skrift

-

Sammenlign effektiv rente, ikke “billig rente”

-

Bruk den til å ta smartere valg – hver gang du skal låne

Effektiv rente i 2025 er det tallet som avgjør om du gjør en god eller dårlig avtale.