Dette må du vite om fordeler og ulemper med lån uten sikkerhet i 2025

Du får pengene raskt.

Du trenger ikke pant.

Du kan bruke dem på hva du vil.

Men du betaler dyrt for det.

Fordeler og ulemper med lån uten sikkerhet er svart-hvitt.

Det finnes null midtpunkt.

Enten bruker du det smart, eller så blir det dyrt.

Du vinner bare hvis du vet hva du gjør.

Resten betaler prisen.

Hva er et lån uten sikkerhet?

Du låner penger uten å stille hus, bil eller annen eiendel som garanti.

Banken tar større risiko → du betaler høyere rente.

Typiske former:

– Forbrukslån

– Smålån

– Kredittkortgjeld

– Refinansiering uten sikkerhet

Det krever kun kredittsjekk og fast inntekt.

Ingen eiendom. Ingen pantsetting. Ingen tvangssalg.

Fordelene – hvorfor noen velger lån uten sikkerhet

1. Rask tilgang til penger

Du søker digitalt.

Du får svar samme dag.

Noen ganger står pengene på konto samme kveld.

Ingen papirmølle.

Ingen verdivurdering.

Ingen takstmann.

2. Null krav til eiendom

Har du ikke bolig? Null stress.

Leier du? Ingen problem.

Du trenger ikke eie noe som helst.

Bare ha inntekt og god nok kredittscore.

3. Du kan bruke pengene fritt

Banken spør ikke hva du skal bruke dem til.

Du kan:

– Betale regninger

– Reparere bil

– Dekke tannlege

– Kjøpe laptop

– Redde måneden

Det er opp til deg.

Full fleksibilitet = fullt ansvar.

4. Refinansiering uten pant er mulig

Har du flere små lån og kredittkort?

Du kan samle dem uten å eie bolig.

Refinansiering gir:

– Lavere rente

– Ett månedsbeløp

– Mindre stress

Alt uten sikkerhet.

5. Ingen risiko for tvangssalg

Hvis du ikke betaler, får du inkasso.

Men du mister ikke huset.

Du mister ikke bilen.

Det er alvorlig – men du mister ikke hjemmet ditt over et forbrukslån.

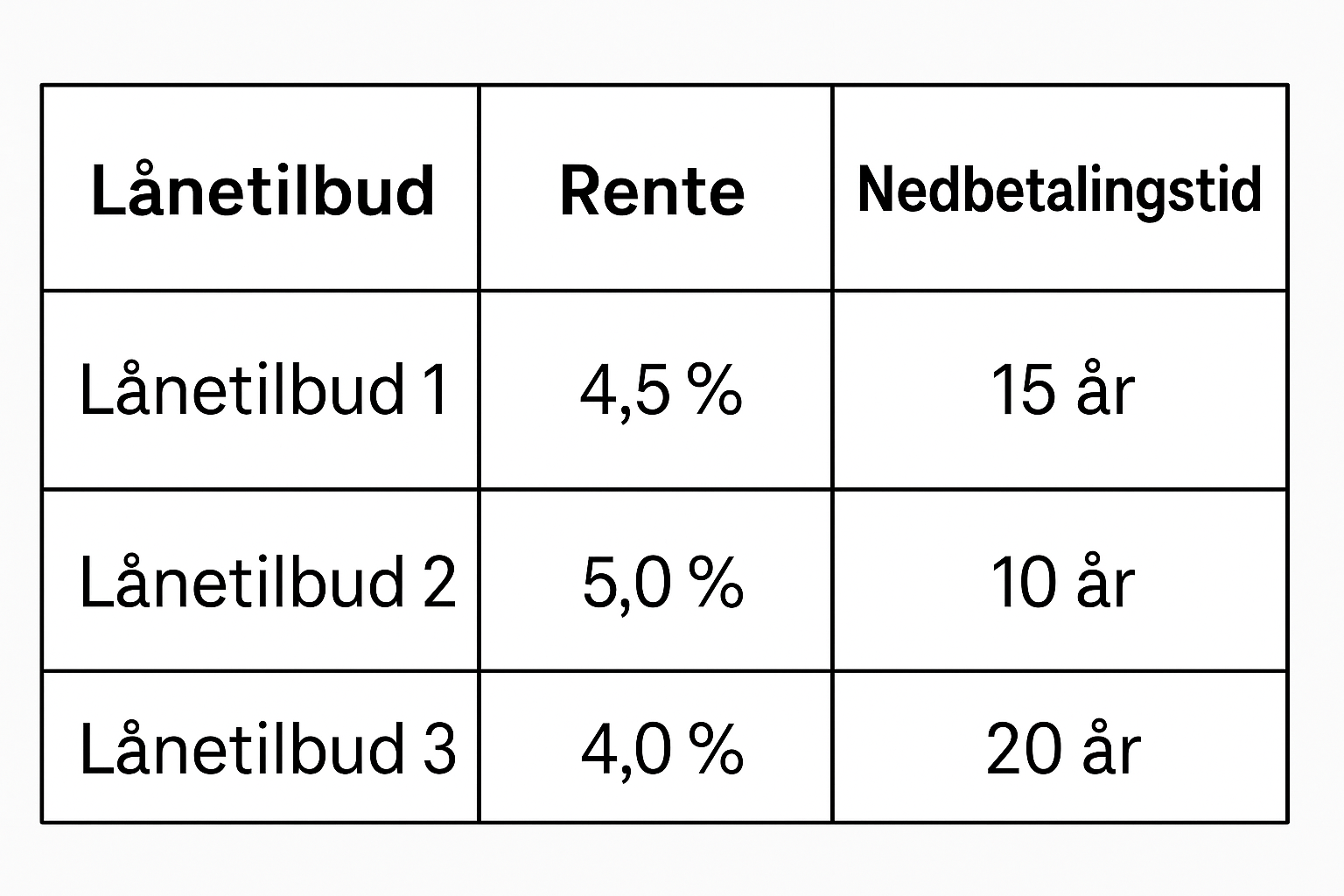

6. Enkelt å sammenligne tilbud

Du kan bruke lånekalkulatorer og aggregatorer.

Fyll ut ett skjema – få flere tilbud.

Du ser:

– Effektiv rente

– Totalkostnad

– Gebyrer

– Nedbetalingstid

Det gjør det lettere å velge smart.

Ulempene – hvorfor det kan bli dyrt

1. Høy rente

Renten er ofte 10–20 %.

Dyrere enn boliglån. Dyrere enn billån.

Jo lavere kredittscore du har → jo høyere rente får du.

Eksempel:

| Lån | Beløp | Rente | Totalkostnad (5 år) |

|---|---|---|---|

| A | 100 000 kr | 9 % | 122 000 kr |

| B | 100 000 kr | 17 % | 149 000 kr |

Forskjell: 27 000 kr.

2. Høy total kostnad over tid

Mange fokuserer på månedsbeløpet.

Men ser ikke på hva lånet koster totalt.

Et lite lån kan bli dyrt hvis du betaler det ned sakte.

Eksempel:

– 40 000 kr over 5 år

– Effektiv rente: 15 %

– Totalkostnad: 56 700 kr

– Du betaler 16 700 kr ekstra

3. Lett å ta opp – lett å misbruke

Du kan søke med mobilen.

Få pengene på dagen.

Uten å tenke deg om.

Det gjør det for enkelt å gjøre feil.

Feil bruk =

– Spontan gjeld

– Impulskjøp

– Dårlig økonomi

– Stress

4. Dårligere kredittscore

Jo mer usikret gjeld du har → jo dårligere kredittscore får du.

Og jo dårligere score → jo høyere renter får du neste gang.

Det blir en spiral:

Dyrere lån → svakere score → enda dyrere lån

5. Inkasso og betalingsanmerkning

Misser du betaling → først purring → så inkasso

Betaler du fortsatt ikke → betalingsanmerkning

Da er du utestengt fra alt:

– Nye lån

– Mobilabonnement

– Husleie

– Kredittkort

Anmerkningen varer i opptil 4 år

Selv etter du har gjort opp gjelden

6. Lånefellene – der folk går på trynet

🚨 Betalingsutsettelse → rentene løper

🚨 Bare rente – ingen avdrag

🚨 Tar nytt lån for å dekke gammelt

🚨 Flere lån samtidig → mister oversikt

🚨 Ingen plan for nedbetaling

Hva bankene ikke forteller deg

– “Lav rente fra 6,9 %” gjelder nesten ingen

– Du får ikke alltid maksimal løpetid – men du betaler for den

– Rentene kan justeres

– De tjener mer jo lengre du bruker lånet

– De er ikke forpliktet til å gi deg beste deal

Du må forhandle

Du må sammenligne

Du må være på vakt

Hvem passer lån uten sikkerhet for?

🟢 Har stabil inntekt

🟢 Har kontroll på budsjett

🟢 Vet nøyaktig hva pengene skal brukes til

🟢 Har lav eksisterende gjeld

🟢 Planlegger å betale ned raskt

Hvem bør styre unna?

🔴 Lever fra lønn til lønn

🔴 Har flere lån allerede

🔴 Bruker kredittkort for å dekke faste utgifter

🔴 Har ingen nedbetalingsplan

🔴 Tar opp lån for å kjøpe “ting”

Hvordan bruke lån uten sikkerhet riktig

✅ Refinansier dyr kredittkortgjeld

✅ Bruk kun til nødvendige utgifter

✅ Sett fast nedbetaling – ikke minimum

✅ Velg kort nedbetalingstid

✅ Sammenlign alltid tilbud

✅ Les det med liten skrift

✅ Betal tilbake før tiden hvis du kan

Hva du skal spørre om før du takker ja

– Hva er effektiv rente?

– Hva er total kostnad?

– Hva skjer hvis jeg betaler ned før tiden?

– Er det etableringsgebyr?

– Er det termingebyr?

– Kan renten endre seg?

– Hva skjer hvis jeg mister inntekt?

Skriv det ned

Be om svar

Les det én gang til

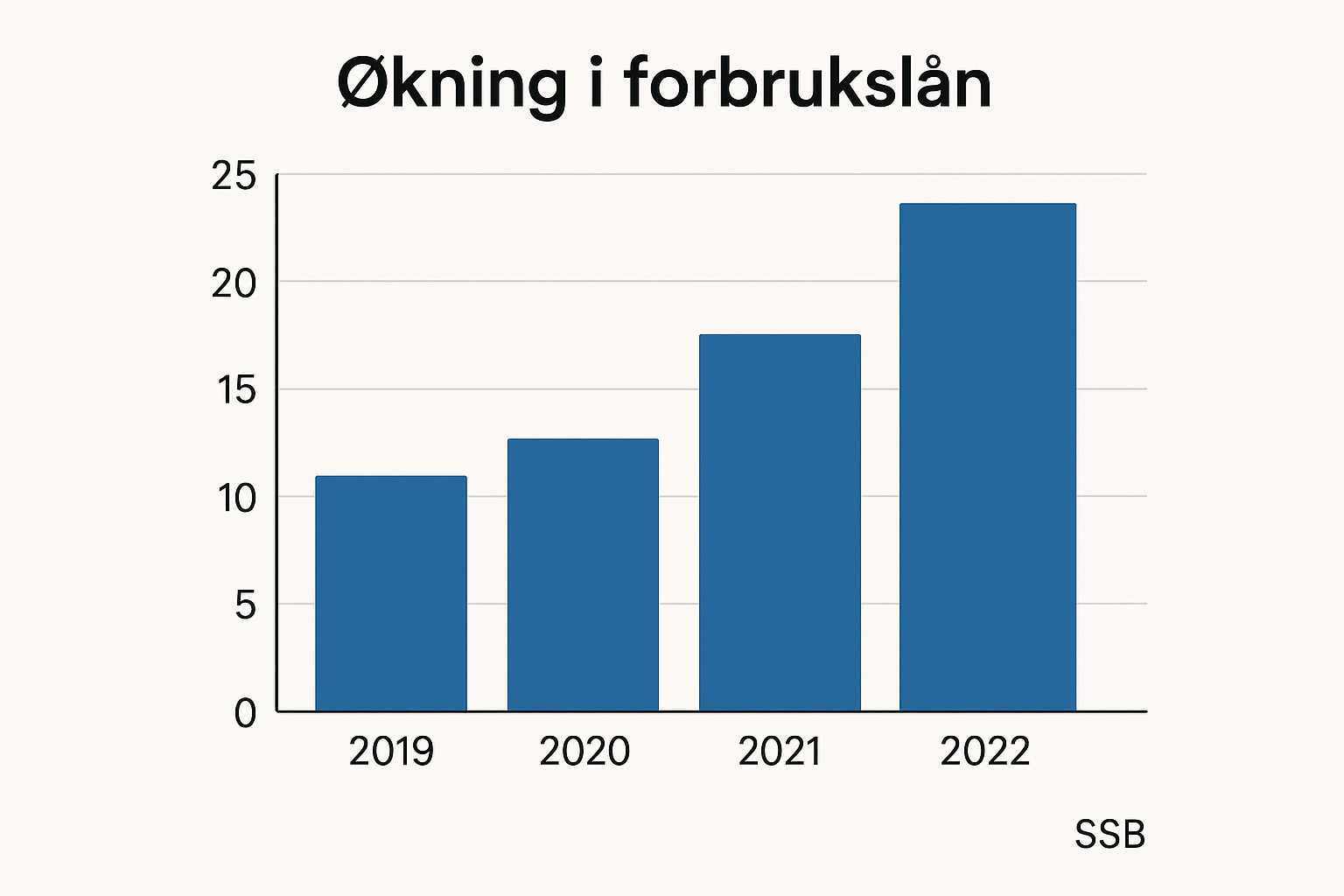

Fakta om lån uten sikkerhet i 2025

📊 Snittrente i Norge: 15,3 %

📊 Antall med forbruksgjeld: over 870 000

📊 Snittbeløp per låntaker: 61 000 kr

📊 24 % av unge voksne har lån uten sikkerhet

📊 70 % av inkassosaker i Norge er fra usikret gjeld

📊 Refinansiering sparer i snitt 20–30 % i rente

Fordeler og ulemper med lån uten sikkerhet – oppsummert

| Fordeler | Ulemper |

|---|---|

| Rask tilgang til penger | Høy rente |

| Ingen krav om eiendom eller pant | Lett å ta opp, lett å misbruke |

| Full fleksibilitet på bruk | Total kostnad kan bli ekstremt høy |

| Enklere refinansiering | Skader kredittscore hvis misbrukt |

| Ingen fare for tvangssalg | Stor fare for inkasso og anmerkning |

Dette må du vite om fordeler og ulemper med lån uten sikkerhet i 2025

Du må være brutal ærlig med deg selv.

Et lån uten sikkerhet er enten en smart løsning – eller starten på problemer.

Det er aldri nøytralt.

Fordeler og ulemper med lån uten sikkerhet handler om én ting:

Hvordan du bruker det.

Og hvor ærlig du er om hvorfor du trenger det.

Ingen redder deg fra renter.

Ingen holder deg i hånda hvis du mister oversikten.

Velg smart.

Planlegg hardt.

Betal raskt.