Alt du må vite om forbrukslån til oppussing 2025

Kjøkkenet er utdatert.

Badet lekker.

Taket må byttes.

Men banken sier nei til boliglån.

Ingen egenkapital.

Ingen sikkerhet.

Du vurderer forbrukslån til oppussing 2025.

Er det en god løsning?

Det kan være smart.

Hvis du gjør det riktig.

Her er alt du trenger å vite – før du trykker «Søk».

Hvorfor velger folk forbrukslån til oppussing i 2025?

Fordi det går raskt.

Fordi du slipper sikkerhet.

Fordi det gir frihet.

Forbrukslån = pengene rett inn på konto, ofte samme dag.

Ingen takstmann.

Ingen venting på bankgodkjenning.

Folk bruker forbrukslån til oppussing 2025 fordi:

-

De eier boligen, men har ikke pantesikkerhet

-

De leier, men vil oppgradere for komfort

-

De trenger penger raskt til kritiske reparasjoner

-

De får ikke ja på boliglån eller refinansiering

Når gir det mening?

Her er eksempler der forbrukslån til oppussing faktisk er et logisk valg:

-

Du må reparere lekkasje i taket før vinteren

-

Badet har fuktskade og må renoveres umiddelbart

-

Kjøkkenet er så gammelt at hvitevarer ikke fungerer

-

Du skal selge bolig og vil øke verdien raskt

-

Du vil bygge hjemmekontor og jobber hjemmefra

Hvis du får økt verdi, bedre bokvalitet og løser et konkret problem –

da kan det være verdt prisen.

Når er det en dårlig idé?

Hvis du bare “vil pusse opp litt” uten plan.

Hvis du ikke vet kostnaden.

Hvis du egentlig ikke har råd.

Dårlige grunner til forbrukslån til oppussing:

-

Nye fliser “fordi det er trendy”

-

Du kjeder deg og vil endre farge på veggen

-

Du har ikke satt opp budsjett

-

Du låner uten anelse om renter og kostnad

-

Du vil gjøre “alt på en gang” og mister kontroll

Puss opp med hodet, ikke følelsene.

Hva koster forbrukslån til oppussing 2025?

Det er her du må følge med.

Renter for forbrukslån i 2025:

-

God kredittscore: 9%–14%

-

Normal score: 13%–18%

-

Lav score: 18%–27%

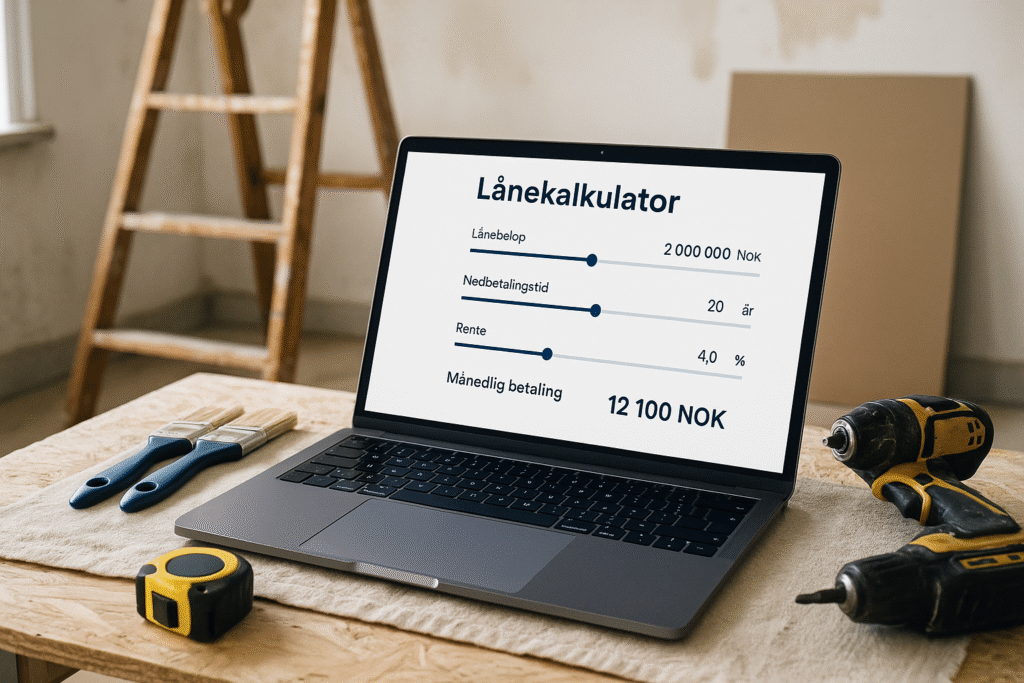

Eksempel:

-

Lån: 100 000

-

Rente: 15%

-

Nedbetaling: 5 år

-

Totalkostnad: ca. 140 000

-

Månedlig betaling: 2 330 kr

Så:

Pusser du opp for 100 000, betaler du reelt sett 140 000.

Kjøkkenet kostet deg mer enn du tror.

Er det verdt det?

Bare hvis oppussingen gir verdi tilbake – gjennom økt komfort, lavere strømforbruk eller høyere boligverdi.

Hva kan du bruke lånet til?

Alt som har med oppussing å gjøre.

Bankene spør sjelden.

Men du bør vite hva pengene går til.

Her er vanlige bruksområder i 2025:

-

Totalrenovering av bad eller kjøkken

-

Skifte tak eller isolasjon

-

Ny varmepumpe eller energieffektiv oppgradering

-

Male, sparkle, gulv, dører, vinduer

-

Tilbygg eller hjemmekontor

-

Pusse opp før salg

Unngå å bruke forbrukslån til:

-

Møbler

-

TV eller elektronikk

-

Dekor og interiørting du ikke trenger

-

Småting som ikke gir verdi

Hvem gir forbrukslån til oppussing i 2025?

Mange.

Men du må velge riktig.

Banker som tilbyr forbrukslån uten sikkerhet:

-

Instabank

-

Avida

-

Komplett Bank

-

Bank Norwegian

-

Ya Bank

-

Ikano Bank

-

MyCredit

-

Digifinans (formidler)

-

Uno Finans (formidler)

-

Sambla (formidler)

Noen gir lavere rente hvis du bruker lånet til boligrelaterte prosjekter.

Men du må dokumentere det.

Tips:

Søk via låneagent – én søknad til flere banker.

Én kredittsjekk.

Flere tilbud.

Du sparer tid. Og rente.

Hvordan øker du sjansen for å få ja?

Følg disse punktene:

-

Søk med medsøker

-

To inntekter = lavere risiko

-

-

Ha oversikt over økonomien din

-

Inntekt, gjeld, utgifter

-

-

Unngå å søke mange steder samtidig

-

Det senker kredittscoren

-

-

Ha en konkret plan

-

Hva skal du pusse opp, hvor mye koster det?

-

-

Ikke lån mer enn du må

-

Lavere beløp = høyere sjanse for ja

-

Hva bør du gjøre før du søker?

Ikke bare gå rett på låneknappen.

Gjør dette først:

-

Få pristilbud fra håndverkere

-

Sjekk priser på materialer

-

Lag budsjett

-

Sjekk din egen kredittscore gratis (Experian eller Bisnode)

-

Kutt unødvendige utgifter i måneden før søknad

-

Betal ned små kreditter før du søker

Alt dette gjør deg til en bedre kandidat.

Banker liker forutsigbarhet.

Hva med alternativene?

Du MÅ ikke ta forbrukslån.

Andre muligheter:

-

Rammelån/pante lån

-

Krever sikkerhet, men lavere rente

-

-

Kommunal støtte (ved lav inntekt)

-

Noen får støtte til fukt, varme og strøm

-

-

Selge ting du ikke trenger

-

Start med det enkle

-

-

Delbetaling med håndverker

-

Noen firma tilbyr 3–6 måneders delbetaling

-

-

Familiehjelp – hvis du kan betale tilbake

Hvordan betaler du det ned smart?

Når lånet er på plass, starter jobben:

-

Sett opp autotrekk

-

Betal mer enn minste beløp hvis du kan

-

Unngå å bruke lånet til annet enn oppussing

-

Ikke ta opp nytt lån samtidig

-

Ikke forleng nedbetalingstiden unødvendig

-

Unngå avdragsfrihet – det koster deg mer

Hver måned du betaler ned ekstra = mindre rente totalt.

Ikke gjør lånet tyngre enn det må være.

Forbrukslån til oppussing 2025 – slik gjør du det riktig

Forbrukslån til oppussing 2025 er et verktøy.

Ikke en gave. Ikke en gratis snarvei.

Men det gir deg mulighet til å pusse opp når banken sier nei.

Bruk det smart:

-

Lag en plan

-

Lån bare det du trenger

-

Velg riktig bank

-

Ikke ta mer risiko enn nødvendig

-

Hold kostnadene nede

-

Ikke bland lån og forbruk

Riktig brukt = høyere verdi på bolig, bedre livskvalitet.

Feil brukt = mer gjeld og dårligere økonomi.

Du bestemmer.