Slik får du forbrukslån med lav månedsbetaling uten å betale mer

Folk tror lav månedsbetaling = billig lån.

Det er feil.

Forbrukslån med lav månedsbetaling betyr bare at du bruker lengre tid – og betaler mer i rente totalt.

Men det kan være smart hvis du gjør det riktig.

Her er hvordan du får lav månedskostnad uten å tape penger på sikt.

Konkrete banker. Konkrete tall. Null bullshit.

1. Hva betyr lav månedsbetaling?

Det betyr at du sprer lånet over flere år.

Jo lengre løpetid – jo lavere månedskostnad.

Men også: Mer renter, høyere totalkostnad.

Eksempel:

Lån på 100.000 kr

-

3 år: ca. 3.200 kr/mnd

-

10 år: ca. 1.200 kr/mnd

Du betaler mindre hver måned, men mer totalt.

2. Hvem passer det for?

Forbrukslån med lav månedsbetaling passer for deg som:

-

Har fast inntekt, men lite å rutte med hver måned

-

Har mange faste utgifter og må ha kontroll

-

Vil unngå å bli presset økonomisk

-

Trenger penger nå, men vet du kan betale litt og litt

Det gir luft – men du må ha plan for å bli ferdig.

3. Banker som tilbyr lav månedskostnad

Disse tilbyr lange løpetider og fleksible vilkår i 2025:

-

Bank Norwegian – opptil 5 år

-

Instabank – opptil 15 år ved refinansiering

-

Bluestep Bank – opptil 15 år

-

EasyBank – opptil 10 år

-

Komplett Bank – fleksibel nedbetaling

Du velger selv løpetiden – og dermed månedsbeløpet.

4. Slik får du lav månedsbetaling uten å tape penger

Dette er nøkkelen:

-

Velg lang løpetid

-

MEN: Betal mer når du kan

-

Lag en plan for ekstra innbetalinger

-

Unngå bare å betale minstebeløpet hver måned

Eksempel:

Velger du 10 års løpetid, men dobler innbetalingen når du har ekstra penger → du blir ferdig tidligere og sparer rente.

5. Forbrukslån med lav månedsbetaling er ikke alltid billig

Her er hva du må vite:

-

Lav betaling = lang nedbetalingstid

-

Lang tid = mer renter

-

Totalt kan lånet koste dobbelt så mye

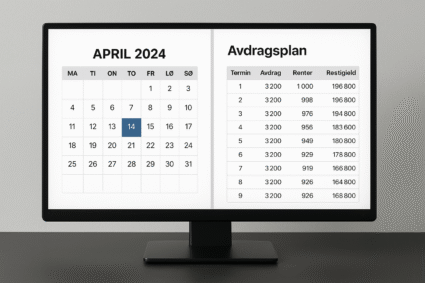

Regnestykke:

100.000 kr

8% rente

10 år = du betaler over 140.000 kr totalt

3 år = rundt 115.000 kr totalt

Forskjell: 25.000 kr

6. Effektiv rente betyr mer enn månedsbeløp

Ikke bli lurt av lav betaling hvis effektiv rente er høy.

Effektiv rente tar med:

-

Rente

-

Gebyrer

-

Totalkostnad over hele perioden

Eksempel:

Lav månedsbetaling + høy effektiv rente = dårlig deal.

7. Gebyrer spiser opp “besparelsen”

Flere banker tar:

-

Etableringsgebyr: 500–1.000 kr

-

Termingebyr: 30–60 kr per måned

Det høres lite ut.

Men over 10 år = flere tusen ekstra i kostnader.

Velg banker uten gebyrer der du kan.

8. Bruk sammenligningstjenester – alltid

Disse gir deg laveste månedsbeløp med best rente:

-

Lendo

-

Axo Finans

-

Sambla

-

Uno Finans

Du søker én gang → får tilbud fra flere banker

Du velger det som gir lavest kostnad over tid

9. Refinansiering = lavere månedsbetaling

Har du kredittkort, smålån eller dyre forbrukslån?

Samle alt i ett nytt lån med lengre løpetid og lavere rente.

Resultat:

-

Én betaling

-

Lavere månedsbeløp

-

Bedre kontroll

Eksempel:

Du har 3 smålån = 4.500 kr/mnd

Refinansiering → 2.000 kr/mnd

Du får pusterom.

10. Ikke lån mer enn du trenger

Jo mer du låner, jo høyere totalkostnad – selv om månedsbeløpet er lavt.

Eksempel:

Trenger du 40.000 kr? Ikke søk 70.000 “for sikkerhet”.

Du betaler rente på alt – uansett.

11. Ikke søk hos mange banker samtidig

Hver søknad svekker kredittscoren din.

Bruk én aktør som sender søknaden videre til mange – uten at det påvirker deg negativt.

Det gir deg lavest rente → lavest månedsbetaling.

12. Hva med betalingsutsettelse?

Ja, det finnes.

Noen banker tilbyr 30–90 dager utsettelse.

Men: Rentene løper likevel.

Så totalprisen øker.

Bruk det bare hvis du vet du har inntekt på vei.

13. Hvilke lånebeløp gir lavest betaling?

Mellom 10.000 og 150.000 kr = størst fleksibilitet i løpetid.

Store lån (200.000+) krever god økonomi for lang løpetid.

Små lån = lettere å få lav månedsbetaling – men ofte med høyere rente.

14. Vær ærlig i søknaden

Oppgir du feil inntekt eller gjeld?

Du får enten:

-

Avslag

-

Dårligere rente

-

Lengre behandlingstid

Vær nøyaktig. Det gir lavere rente og bedre vilkår.

15. Følg med på totalkostnaden

Lav månedsbetaling føles bra.

Men se alltid på:

-

Hvor mye du totalt betaler tilbake

-

Effektiv rente

-

Hvor lang tid du faktisk bruker

Billig hver måned betyr ikke billig lån.

16. Lag en exit-plan

Du tar et lån nå.

Men har du en plan for når det skal være ferdig?

-

Sett opp ekstra innbetalinger

-

Bruk skattepenger, feriepenger eller bonus til å betale ned

-

Reduser løpetiden når økonomien tillater det

Slik kutter du renter – og blir ferdig tidligere.

Oppsummering

Forbrukslån med lav månedsbetaling kan gi deg kontroll og luft i økonomien.

Men:

-

Det koster mer totalt

-

Det krever at du har en plan

-

Det funker bare hvis du betaler mer når du kan

Velg riktig bank.

Se på effektiv rente.

Og betal mer enn minimum så ofte du kan.