Slik kan du søke forbrukslån med lav kredittscore i 2025

Du har betalingsanmerkning.

Kredittscoren din suger.

Men du trenger penger. Nå.

Så hva gjør du?

Forbrukslån med lav kredittscore høres umulig ut.

Det er det ikke.

Men det er vanskelig. Og dyrt.

Her er hvordan du faktisk gjør det i 2025 – uten å bli flådd.

Hva betyr lav kredittscore?

Kredittscore måler risiko.

Jo lavere poeng, jo høyere risiko.

De fleste banker sier nei hvis du er under 500 poeng.

Er du under 400? Da blinker det rødt overalt.

Vanlige årsaker til lav kredittscore:

-

Betalingsanmerkninger

-

Inkasso

-

Høy gjeldsgrad

-

Mange søknader

-

Lav inntekt

-

Ustabil økonomi

Kredittscore er ikke en dom – det er et tall.

Og det kan jobbes rundt.

Forbrukslån med lav kredittscore – hva ser långiverne etter?

Banker og långivere bruker ikke bare scoren.

De ser på:

-

Inntekt: Har du fast inntekt, er du mindre risiko.

-

Gjeld: Lav total gjeld = bedre sjanse.

-

Betalingshistorikk: Inkasso siste 12 måneder? Dårlig tegn.

-

Alder og sivilstatus: Ja, det teller.

-

Arbeidsforhold: Fast jobb veier tungt.

Så selv med lav score – har du orden på resten, har du fortsatt sjans.

Hvor får du forbrukslån med lav kredittscore?

De største bankene sier nei.

Men nisjebanker og alternative aktører tar sjansen.

De gir lån – men med høy rente og lavere beløp.

Her er noen som vurderer søknader med lav score:

-

Instabank

-

BlueStep Bank

-

Avida Finans

-

Digifinans (låneagent)

-

Zen Finans

-

MyCredit (låneformidler)

Disse aktørene spesialiserer seg på “høy risiko”.

Du betaler mer – men får ja.

Slik øker du sjansen for å få forbrukslån med lav kredittscore

Du må gi dem en grunn til å si ja.

Her er hva som funker i 2025:

1. Bruk medsøker

To personer. To inntekter. En risiko.

Det er nesten alltid bedre.

Har du samboer med grei økonomi? Søk sammen.

2. Be om lavt beløp

Søker du 250 000 med dårlig score?

Glem det.

Start lavt – 5 000 til 25 000.

Bygg tillit.

Betal ned.

Så kan du øke.

3. Vær ærlig i søknaden

Du har lav score. Si det.

Forklar hvorfor – og hva du har gjort for å rydde opp.

Långivere liker folk som tar ansvar.

4. Unngå nye betalingsanmerkninger

Har du én ting å fikse – gjør det før du søker.

En ny anmerkning under behandling = automatisk avslag.

5. Bruk en låneagent

Låneagenter sender én søknad til 15–20 banker.

Én kredittsjekk – flere svar.

Du sparer tid. Og kanskje får du et ja.

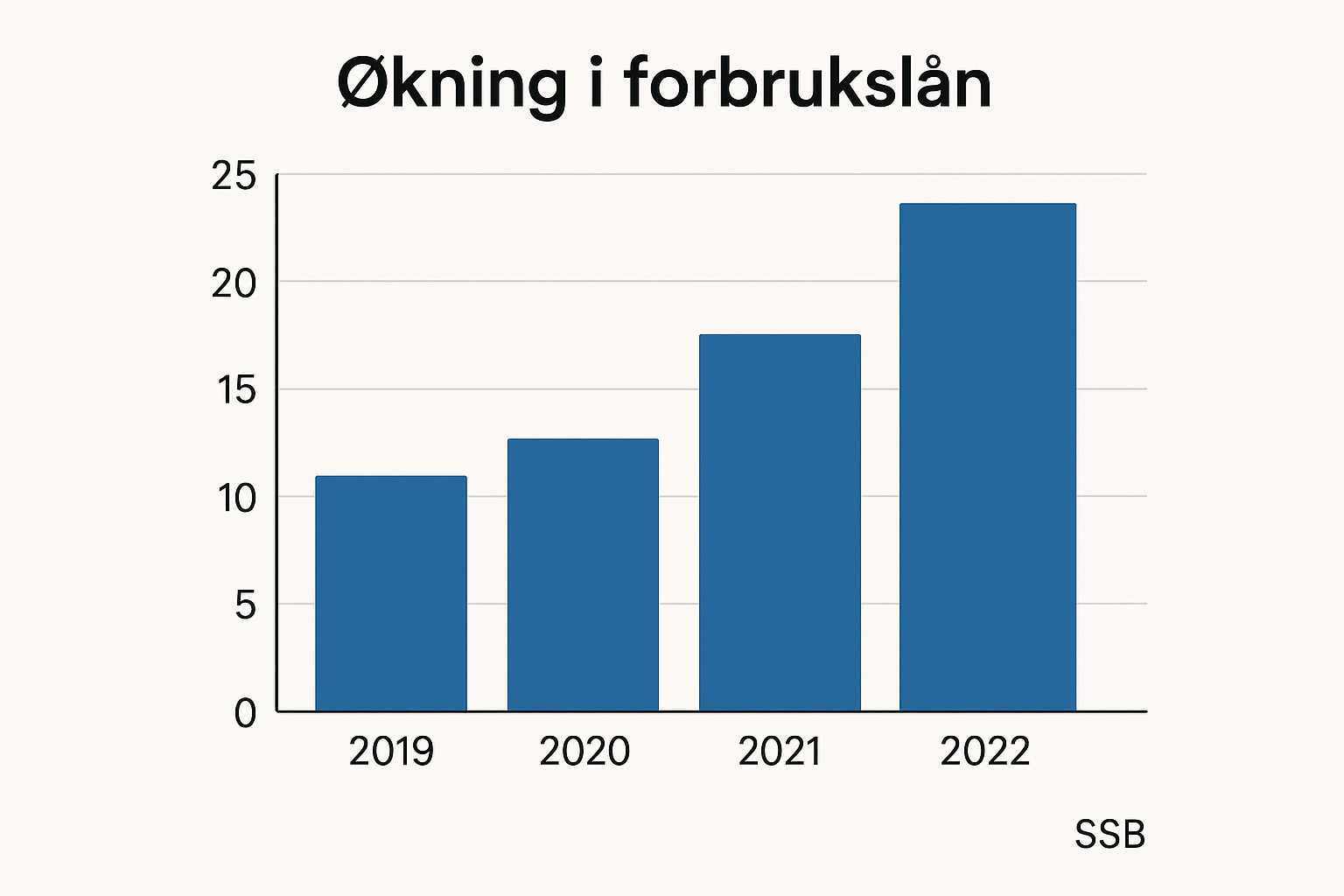

Realiteten i 2025: Det er færre banker som sier ja

Nye EU-regler og strengere Finanstilsyn gjør det verre.

Bankene er redde for tap.

De strammer inn.

Men nisjeaktørene lever av høy risiko.

De tjener penger på renter over 25%.

Og mange godtar lav score – hvis du har inntekt og ingen fersk inkasso.

Hva koster forbrukslån med lav kredittscore?

Mer. Mye mer.

Gjennomsnittsrente i 2025:

-

Vanlig kredittscore: 9%–14%

-

Lav kredittscore: 17%–35%

-

Betalingsanmerkning: 29%–42%

Eksempel:

Du låner 25 000 i 12 måneder.

Vanlig rente: 3 000 i kostnad.

Høy risiko-rente: 8 000–11 000 i kostnad.

Så du må spørre deg selv:

Trenger du dette lånet? Eller finnes det alternativer?

Hva kan du bruke et slikt lån til?

Bankene spør sjelden.

Men du bør vite.

Bruk pengene riktig – ellers blir det verre.

Vanlige grunner:

-

Reparasjon av bil (for jobb)

-

Medisinske kostnader

-

Boligutgifter (strøm, husleie, vedlikehold)

-

Refinansiering av smågjeld

Dårlige grunner:

-

Ferie

-

Shopping

-

Betale ned annen kredittgjeld

-

Kjøpe ting du ikke trenger

Et forbrukslån med lav kredittscore skal hjelpe deg ut av en krise – ikke grave deg dypere.

Hva om du har betalingsanmerkning?

De fleste banker sier blankt nei.

Men noen få godtar det – hvis du har:

-

Fast jobb

-

Ingen nye anmerkninger siste 6–12 måneder

-

Lav gjeldsgrad

-

Forklaring på hvorfor anmerkningen kom

Du får lavere beløp, kortere nedbetaling og mye høyere rente.

Men ja – det er mulig.

Er refinansiering mulig med lav kredittscore?

Ja. Men bare hos spesialiserte banker.

De slår sammen smågjeld og gir deg ett lån.

Lavere månedskostnad.

Høyere rente.

Men bedre kontroll.

Eksempel:

-

5 smålån à 5 000 kr

-

Renter totalt: 36%

-

Refinansiering hos høy-risiko-bank: 22%

Du sparer ikke masse penger – men du får pustepauser.

Og du bygger tillit ved å betale fast.

Forbrukslån med lav kredittscore – er det mulig?

Ja.

Men du må vite hva du gjør.

Du må være ærlig.

Og du må tåle høy rente.

Forbrukslån med lav kredittscore finnes – men det koster.

Det kan hjelpe deg videre – eller det kan knuse økonomien din.

Bruk det som et verktøy, ikke en redningsvest.