Skrevet av Frode Skar Finans Journalist.

Ved inngangen til 2026 rapporterer banker og kredittinstitusjoner om en økning i antall husholdninger som sliter med å betjene boliglån. Etter flere år med renteoppgang og økte levekostnader er mange økonomier strukket til bristepunktet. Utviklingen reiser spørsmål om hvor robust norsk privatøkonomi egentlig er.

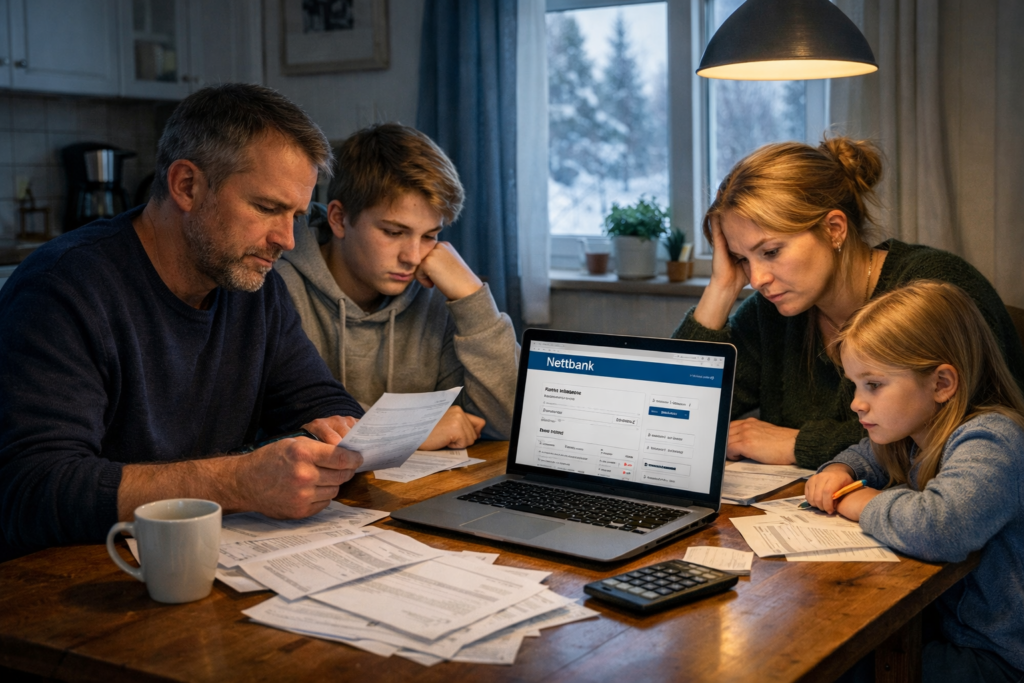

Boliglån utgjør den største gjeldsposten for de fleste husholdninger. Når stadig flere får problemer med å håndtere løpende betalinger, får dette ringvirkninger langt utover den enkelte låntaker.

Betjene boliglån

Å betjene boliglån innebærer å håndtere både renter og avdrag over tid. Med dagens rentenivå har boutgiftene økt kraftig sammenlignet med perioden før 2022. For mange husholdninger har dette ført til at en stadig større andel av inntekten går til bolig.

Bankene melder om flere henvendelser knyttet til avdragsutsettelser, refinansiering og endrede nedbetalingsplaner. Selv om misligholdet fortsatt er relativt lavt, er trenden tydelig oppadgående.

Dette indikerer at flere husholdninger har liten økonomisk buffer og begrenset evne til å absorbere nye kostnadsøkninger.

Hvem er mest utsatt

Husholdninger med høy gjeldsgrad og variabel rente er særlig sårbare. Dette gjelder ofte førstegangskjøpere som kom inn i boligmarkedet på høye prisnivåer, samt barnefamilier med store faste utgifter.

I tillegg er husholdninger med lavere inntektsvekst eller midlertidig tilknytning til arbeidsmarkedet mer utsatt. For disse kan selv små renteøkninger eller prisstigninger få store konsekvenser.

Regionale forskjeller spiller også inn. I områder med høye boligpriser og høyt låneopptak er belastningen størst.

Konsekvenser for bankene

Økte betalingsproblemer blant husholdningene er en risikofaktor for bankene. Selv om norsk banksektor er solid kapitalisert, kan en vedvarende økning i mislighold føre til høyere tapsavsetninger.

Dette kan igjen føre til strengere utlånskrav og høyere risikopåslag på lån. For nye låntakere betyr dette dyrere finansiering og vanskeligere tilgang til kreditt.

Bankenes håndtering av situasjonen blir derfor viktig for stabiliteten i finanssystemet i 2026.

Makroøkonomiske ringvirkninger

Når flere husholdninger sliter med å betjene boliglån, reduseres forbruket. Dette slår direkte ut i lavere etterspørsel i økonomien, særlig innen varehandel og tjenester.

Svakere forbruk kan forsterke en økonomisk nedkjøling og bidra til lavere vekst i fastlandsøkonomien. Samtidig kan det dempe inflasjonspresset, noe som igjen påvirker renteutsiktene.

Utviklingen blir derfor tett fulgt av både Norges Bank og finansmyndighetene.

Implikasjoner for renteutviklingen

Økende gjeldsbelastning i husholdningene kan legge press på pengepolitikken. Dersom betalingsproblemene sprer seg, kan dette tale for en mer forsiktig rentepolitikk fremover.

Samtidig vil Norges Bank veie hensynet til finansiell stabilitet opp mot målet om lav og stabil inflasjon. Dette gjør renteutviklingen i 2026 mer kompleks og datadrevet.

For husholdningene betyr dette fortsatt usikkerhet rundt fremtidige lånekostnader.

Vår vurdering

At flere husholdninger sliter med å betjene boliglån, er et tydelig signal om at renteoppgangen har fått reelle konsekvenser i privatøkonomien. Selv om misligholdet foreløpig er håndterbart, er utviklingen bekymringsfull.

For norsk økonomi innebærer dette økt risiko for lavere forbruk og svakere vekst. For husholdningene er behovet for økonomisk disiplin og bufferbygging større enn på lenge.

Gjeldssituasjonen vil være en nøkkelfaktor for både pengepolitikken og den økonomiske utviklingen i Norge gjennom 2026.