Skrevet av Frode Skar Finans Journalist.

Finanstilsynet varsler fortsatt risiko i norsk økonomi i sin ferske risikorapport. Selv om norsk økonomi på overflaten fremstår robust, peker tilsynet på flere sårbarheter som kan få alvorlige konsekvenser dersom utviklingen går i feil retning.

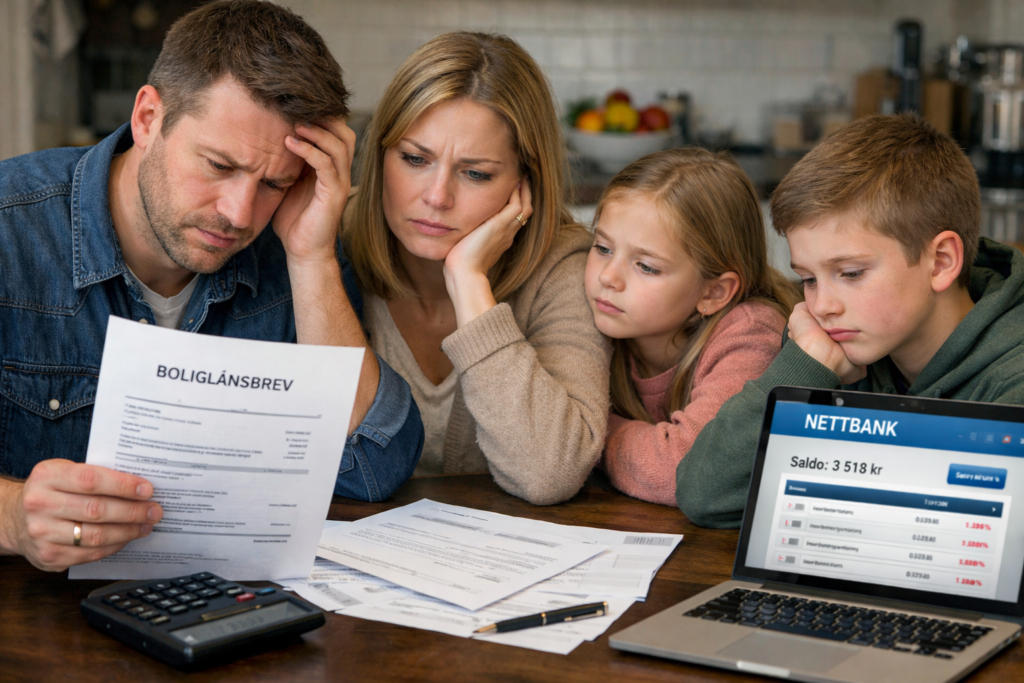

For vanlige husholdninger er dette ikke bare tekniske vurderinger. Risikoen som beskrives handler i stor grad om høy gjeld, presset privatøkonomi og et finanssystem som fortsatt er sårbart for nye sjokk.

Finanstilsynet varsler fortsatt risiko i norsk økonomi

Når Finanstilsynet varsler fortsatt risiko i norsk økonomi, er det et tydelig signal til både banker, myndigheter og husholdninger. Rapporten peker særlig på kombinasjonen av høy gjeld i husholdningene, stramt rentenivå og økt internasjonal usikkerhet.

Disse faktorene kan hver for seg være håndterbare, men samlet øker de risikoen betydelig.

Husholdningenes høye gjeld som hovedutfordring

Norske husholdninger har blant Europas høyeste gjeldsnivåer målt mot inntekt. Boliglån utgjør den største delen, og mange husholdninger er sårbare for selv små renteøkninger.

Finanstilsynet advarer om at høy gjeld gjør husholdningene mindre robuste dersom arbeidsmarkedet svekkes eller prisene fortsetter å stige.

Bankenes eksponering mot boligmarkedet

Norske banker er tungt eksponert mot boligmarkedet. Dersom boligprisene skulle falle markant, kan det få konsekvenser både for bankenes soliditet og for husholdningene.

Finanstilsynet understreker at bankene i dag er bedre kapitalisert enn før finanskrisen, men risikoen er ikke eliminert.

Internasjonal uro som risikofaktor

Geopolitisk spenning, krig og ustabile finansmarkeder internasjonalt påvirker også Norge. Små, åpne økonomier er særlig utsatt for kapitalbevegelser og endringer i risikovilje.

Dersom internasjonale markeder opplever kraftige fall, kan dette raskt smitte over på norsk økonomi.

Renter kan forbli høye lenger

Finanstilsynet peker på at høye renter kan bli liggende lenger enn mange håper. Inflasjonen er fortsatt ikke fullt under kontroll, og svak krone bidrar til prispress.

For husholdninger betyr dette at perioden med høye renteutgifter kan bli langvarig.

Likviditetsrisiko i husholdningene

En viktig bekymring er husholdningenes likviditet. Mange har lite økonomisk buffer etter flere år med økte kostnader.

Dersom inntekten faller eller utgiftene øker ytterligere, kan flere få betalingsproblemer.

Hva dette betyr for boligmarkedet

Boligmarkedet er tett knyttet til både husholdningenes økonomi og bankenes risiko. Vedvarende høye renter kan føre til lavere etterspørsel og press på boligprisene.

Et bredt boligprisfall vil kunne forsterke de økonomiske utfordringene.

Forbruket som bremsekloss

Når usikkerheten øker, holder husholdningene igjen på forbruket. Dette kan dempe økonomisk aktivitet og ramme næringslivet.

Dermed kan risikoen som Finanstilsynet peker på bli selvforsterkende.

Hva husholdninger bør være oppmerksomme på

- ikke ta høyere gjeld basert på forventning om raske rentekutt

- prioriter buffer og økonomisk fleksibilitet

- vær forberedt på urolige tider i finansmarkedene

Myndighetenes ansvar

Finanstilsynets rapport er også en påminnelse om myndighetenes ansvar for å føre en ansvarlig økonomisk politikk. Reguleringer og tilsyn må tilpasses et mer urolig globalt bilde.

Forebygging er langt billigere enn krisehåndtering.

Langsiktige konsekvenser

Dersom risikoen materialiserer seg, kan konsekvensene bli langvarige. Økt arbeidsledighet, lavere boligpriser og svekket kjøpekraft vil ramme bredt.

Dette gjør advarslene fra Finanstilsynet ekstra relevante.

Vår vurdering

Finanstilsynet varsler fortsatt risiko i norsk økonomi av god grunn. Kombinasjonen av høy gjeld, stramt rentenivå og internasjonal uro gjør økonomien sårbar.

Vår vurdering er at vanlige husholdninger bør ta disse advarslene på alvor. Forsiktig økonomisk planlegging, solide buffere og realistiske forventninger til renteutviklingen er avgjørende for å stå imot en mer urolig periode.