Introduksjon til refinansiering for par

Refinansiering er en finansiell prosess som involverer omstrukturering av eksisterende gjeld eller lån, for å oppnå bedre vilkår som høyere lånebeløp, lavere rente eller endrede tilbakebetalingsbetingelser. Når det gjelder par som deler økonomiske forpliktelser, kan refinansiering være et nyttig verktøy for å håndtere felles gjeld og utgifter. Mange par velger å refinansiere lånene sine for å redusere månadskostnadene, forbedre likviditeten, eller samle flere lån i ett, og dermed forenkle økonomistyringen.

Den vanligste typen refinansiering involverer boliglån, der par kan ta opp et nytt lån for å betale ned et eksisterende lån. Dette kan føre til lavere månedlige avdrag dersom renten har gått ned siden de opprinnelige vilkårene ble etablert, eller dersom en av partene har fått en bedre kredittvurdering. I tillegg kan refinansiering av forbrukslån, kredittkortgjeld eller studielån gi par muligheten til å redusere de totale renteutgiftene. Ved å konsolidere gjeld kan par også få strekk til å fordele betalingene over en lengre periode, noe som kan reducing økonomisk press.

Det er imidlertid viktig for par å vurdere både fordeler og ulemper ved refinansiering. Gjennomgang av eksisterende økonomisk situasjon, samt forståelse for de totale kostnadene knyttet til refinansieringsprosessen, kan bidra til å sikre at dette er en fornuftig løsning. Avgjørelsen om refinansiering bør også skje med en klar kommunikasjon mellom partene, slik at begge får innflytelse på beslutningene som tas. Refinansiering kan være en smart strategi for par med felles økonomi, men det krever grundig vurdering av individuelle og felles økonomiske mål.

Fordeler med refinansiering

Refinansiering kan være en gunstig økonomisk strategi for par med felles økonomi, og det finnes mange fordeler knyttet til denne tilnærmingen. En av de mest fremtredende fordelene er potensialet for lavere renter. Når rentene faller, kan par dra nytte av å refinansiere eksisterende lån, som boliglån eller forbrukslån, til en lavere rente. Dette kan redusere de totale lånekostnadene over tid, noe som igjen kan gi en mer bærekraftig økonomisk situasjon for begge parter.

En annen fordel med refinansiering er muligheten for å samle gjeld. Mange par opplever at de har flere lån og kreditkortgjeld som kan være utfordrende å håndtere. Ved å refinansiere og samle all gjelden til ett enkelt lån, kan det være lettere å administrere månedlige betalinger. Dette kan også bidra til å redusere gjeldsbyrden, særlig hvis det nye lånet har bedre vilkår enn de eksisterende lånene.

Refinansiering kan også bidra til å lette månedlige betalinger. Når par refinansierer til en lengre nedbetalingstid, kan de oppleve lavere månedlige utgifter. Dette kan gi rom for andre økonomiske prioriteringer eller investeringer, som sparing til pensjon eller utdannelse for barna. En lavere månedlig betaling kan også være en lettelse i en periode med økonomisk usikkerhet, da det kan bidra til en bedre balanse mellom inntekter og utgifter.

Til sammen kan disse fordelene med refinansiering gi par en mulighet til å forbedre sin økonomiske situasjon, skape mer håndterbare betalingsplaner og tilpasse seg endringer i livssituasjonen. I en tid hvor økonomisk forvaltning er avgjørende, er det viktig å vurdere om refinansiering kan være en smart løsning for deg og din partner.

Ulemper med refinansiering

Refinansiering kan virke som et attraktivt alternativ for par som ønsker å forbedre sin økonomiske situasjon. Imidlertid er det flere ulemper ved refinansiering som bør vurderes nøye. For det første, kostnadene forbundet med refinansiering kan være betydelige. Dette inkluderer gebyrer for søknadsbehandling, verdivurdering, og eventuelle straffegebyrer for tidlig tilbakebetaling av eksisterende lån. Disse kostnadene kan redusere de potensielle besparelsene og kanskje til og med føre til økonomiske problemer hvis ikke parret er forsiktig.

En annen viktig ulempe er risikoen for å pådra seg mer gjeld. Hvis parret refinansierer for å frigjøre penger til forbruk, kan de ende opp med å øke sin totale gjeldsbyrde. Dette skjer ofte fordi høye gjeldsnivåer kan føre til en fengslende situasjon hvor man kun betaler rente og gebyrer, uten å nedbetale selve lånet. Dette kan ha alvorlige økonomiske konsekvenser, spesielt hvis det oppstår uforutsette utgifter eller endringer i inntekten.

Videre kan refinansieringsprosessen også påvirke tilliten mellom partnere. Uenigheter om hvordan lån skal refinansieres, kan skape spenninger. Hvis den ene parten er mer villig til å ta risiko enn den andre, kan dette føre til konflikter. Det er avgjørende at begge parter er enige om beslutningene som tas, for å sikre et sunt økonomisk partnerskap fremover. Finansiell stress kan påvirke et forhold betydelig, så grundig kommunikasjon og planlegging er essensielt når man vurderer refinansiering som par.

Betydningen av tillit og kommunikasjon

Tillit og kommunikasjon er fundamentale elementer i ethvert partnerskap, og blir spesielt viktige når man navigerer i komplekse økonomiske situasjoner som refinansiering. For par med felles økonomi er det avgjørende å ha åpne og ærlige samtaler om gjeld, inntekter og felles økonomiske mål. Når man står overfor refinansiering, kan en uheldig mangel på tillit føre til misforståelser og konflikter som kan skade forholdet. Derfor bør par prioritere å bygge en solid grunnmur av tillit.

Å dele informasjon om gjeld og økonomiske forpliktelser er ikke bare en nødvendighet, men også en styrkende praksis for et forhold. Når begge parter er på samme side om økonomiske realiteter, kan dette legge til rette for bedre beslutningstaking. For eksempel, gjennomfaring av løpende betalingsplaner og lån kan skape forståelse og bidra til at begge parter er enige om de beste tilnærmingene til refinansiering. Det kan også fungere som en motivasjon for å nå felles mål, som for eksempel å bli gjeldfrie eller å investere i fremtidige eiendeler.

Kommunikasjon går imidlertid utover baredelingen av tall og fakta. Det innebærer også å uttrykke bekymringer, diskutere fremtidige planer og anerkjenne følelsene knyttet til økonomiske utfordringer. En åpen dialog hvor begge parter føler seg hørt, gir rom for solidering av båndene som binder dem sammen. Mangelen på kommunikasjon kan føre til misforståelser og i verste fall, økonomisk stress. Derfor, hvis dere vurderer refinansiering, bruk denne muligheten til å styrke tilliten og kommunikasjonen i deres partnerskap.

Planlegging før refinansiering

Før man tar steget mot refinansiering, er det avgjørende å ha en solid plan. En grundig vurdering av nåværende gjeldsforhold, inntekter og utgifter er nødvendig for å forstå hvordan refinansieringen kan påvirke den økonomiske situasjonen til paret med felles økonomi. Det innebærer å kartlegge alle eksisterende lån, inkludert boliglån, billån eller kredittkortgjeld, og deres nåværende rente- og betalingsvilkår. Dette gir en helhetlig oversikt som danner grunnlag for videre beslutninger.

Videre bør man vurdere inntektsstrømmen fra begge parter. Stabil inntekt er en viktig faktor som påvirker muligheten for å refinansiere gjeld og vilkårene for dette. Å ha en klar forståelse av inntektene vil hjelpe paret å forutsi hvor mye de kan bidra til nedbetaling av gjeld hver måned uten å forstyrre andre økonomiske forpliktelser eller mål.

Det er også viktig å se på utgiftene. En detaljert oversikt over faste og variable utgifter kan hjelpe paret til å identifisere områder hvor de kan redusere kostnadene. Dette kan frigjøre ekstra midler til å håndtere refinansieringen på en mer effektiv måte. I tillegg er det vesentlig å fastsette hvilke økonomiske mål paret har. Enten det dreier seg om å redusere månedlige betalinger, oppnå lavere renter eller betale ned gjeld mer effektivt, må disse målene være tydelig definerte før man går videre med prosessen.

Etter en grundig analyse av disse faktorene, vil paret være bedre rustet til å ta informerte beslutninger om refinansiering. Planleggingen legger grunnlaget for en bærekraftig økonomisk fremtid, som er spesielt viktig i en felles økonomisk situasjon.

Når bør man vurdere refinansiering?

Refinansiering er en prosess som kan medføre betydelige økonomiske fordeler for par med felles økonomi, spesielt når visse kriterier er oppfylt. En av de mest åpenbare situasjonene for refinansiering er når rentene synker. I en økonomi der rentenivåene faller, kan det være gunstig for par å vurdere å refinansiere eksisterende lån for å oppnå en lavere rente. Et bedre rentevilkår kan redusere månedlige avdrag og samlede renteutgifter over tid, noe som igjen kan gi mer rom i budsjettet til andre nødvendigheter eller sparing.

En annen situasjon der refinansiering kan være hensiktsmessig, er når et par har opplevd en inntektsøkning. Endringer i inntekt kan gi bedre muligheter for å håndtere nye lånebetingelser, og høyere inntekt kan også kvalifisere dem for bedre lånebetingelser som tidligere ikke var tilgjengelige. Ved å refinansiere kan de ta opp et nytt lån med mer favorable betingelser og samtidig bruke den økte inntekten til å redusere gjelden raskere.

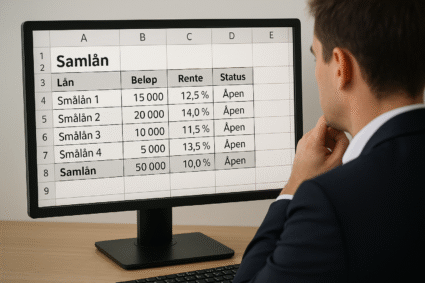

En tredje situasjon som gir god grunn til å vurdere refinansiering, er når par ønsker å forene ulike lån. Mange par kan stå overfor flere lån med varierende renter og vilkår, noe som kan bli uoversiktlig og kostbart. Ved å refinansiere for å samle disse lånene i ett, kan man oppnå bedre oversikt og ofte lavere rentekostnader. Dette kan også forenkle nedbetalingen av gjeld, da det blir enklere å holde styr på ett lån i stedet for flere.

Å vurdere refinansiering i disse situasjonene kan derfor bidra til å styrke den økonomiske stabiliteten for par med felles økonomi.

Steg-for-steg guide til refinansiering

For par med felles økonomi som vurderer refinansiering av eksisterende lån, er det essensielt å følge en systematisk tilnærming for å sikre at de tar informerte beslutninger. Den første fasen involverer grundig research rundt ulike låneprodukter som er tilgjengelige i markedet. Start med å identifisere dine nåværende lån og deres betingelser. Dette gir et klart utgangspunkt for sammenligning med nye lånemuligheter.

Neste steg er å undersøke de ulike långivernes tilbud. Online plattformer kan være svært nyttige for å sammenligne renter og vilkår av forskjellige lån. Det kan også være nyttig å kontakte flere banker og långivere direkte for å innhente spesifikke tilbud. Vær oppmerksom på at noen lån kan ha skjulte gebyrer eller kostnader, så sørg for å lese vilkårene nøye.

Når du har samlet informasjonen, bør du lage en oversikt over de ulike alternativene. Vurder faktorer som rente, løpetid, gebyrer, og fleksibilitet i nedbetalingsplanen. Dette vil hjelpe dere å visualisere hva som passer best for deres økonomiske situasjon. Sammenligning av månedlige kostnader mot fremtidige besparelser er også en viktig vurdering når man beslutter om refinansiering er smart for dere som par.

Det er også viktig å vurdere om det er nødvendig å involvere en finansiell rådgiver. Profesjonell hjelp kan gi verdifull innsikt og hjelpe dere gjennom prosessen av refinansiering. Uansett hva valget må være, er det avgjørende at både parter er enige i beslutningen for å oppnå best mulig resultat i deres felles økonomi.

Alternativer til refinansiering

Refinansiering kan være en nyttig metode for par med felles økonomi som ønsker å redusere gjeldsbyrden sin. Imidlertid finnes det også andre alternativer som kan være bedre egnet, avhengig av den enkelte situasjonen. En av de mest vanlige løsningene er restrukturering av eksisterende gjeld. Dette kan innebære å forhandle med kreditorer for å sikre bedre vilkår, for eksempel lavere rente eller lengre nedbetalingsperiode. I noen tilfeller kan det å konsolidere flere små lån til ett større lån med en lavere rente være en fordelaktig tilnærming.

En annen fordelaktig metode kan være å søke rådgivning for gjeldshåndtering. Mange organisasjoner og betalingsrådgivere kan tilby tjenester som hjelper par med å lage en bærekraftig betalingsplan. Rådgivere kan gi innsikt i hvordan man kan prioritere gjeld og forhandle med kreditorer, noe som kan redusere stresset knyttet til gjeld. Gjeldshåndteringsrådgivning kan være spesielt nyttig for par som føler at de skaper seg mer gjeld enn de klarer å håndtere, eller som opplever konflikter om økonomi.

Det er også viktig å vurdere andre økonomiske strategier før man bestemmer seg for refinansiering. For eksempel kan det å lage et stramt budsjett og skaffe seg en bedre oversikt over inntektene og utgiftene hjelpe par med felles økonomi å kontrollere gjelden mer effektivt. Finansielle kurs kan også gi kunnskap og verktøy som er nødvendige for å ta smarte økonomiske beslutninger sammen. Uansett hvilken vei man velger, bør par med felles økonomi vurdere sine alternativ nøye for å finne den mest passende løsningen for sin spesifikke situasjon.

Konklusjon og anbefalinger

Refinansiering kan være en attraktiv løsning for par med felles økonomi, men den bør vurderes nøye. Hovedpunktene i artikkelen har vist at refinansiering kan tilby lavere renter, redusere månedlige utgifter og potensielt forbedre den økonomiske situasjonen. Likevel er det viktig å ta hensyn til de mål og forpliktelser partene har sammen. En beslutning om refinansiering bør ikke tas lett på, da det kan påvirke begge parters økonomiske fremtid.

Før man bestemmer seg for å refinansiere, er det avgjørende å vurdere flere faktorer. Det er viktig å evaluere den nåværende gjeldssituasjonen og identifisere hvilke lån som kan refinansieres for å oppnå mest mulig fordelaktige vilkår. Par bør også se på de totalkostnadene forbundet med refinansieringen, inkludert eventuelle gebyrer og kostnader ved avslutning av gamle lån. En grundig analyse av disse elementene kan forhindre uventede økonomiske belastninger i fremtiden.

I tillegg anbefales det å ha åpne og ærlige samtaler om økonomiske mål og strategier. Å være på samme side når det kommer til økonomi kan styrke forholdet og bidra til et mer stabilt samarbeid. Det kan også være nyttig å søke profesjonell rådgivning før store beslutninger tas, spesielt hvis økonomien er kompleks eller det er usikkerhet rundt fremtidige inntekter. Rådgivere kan gi verdifulle perspektiver og hjelpe par med å navigere i prosessen på en informert måte.

Avslutningsvis, mens refinansiering kan være smart for par med felles økonomi, er det avgjørende å gjøre en grundig vurdering og søke hjelp om nødvendig. Dette vil bidra til å sikre at beslutningene som tas er til det beste for begge parter og deres felles økonomiske fremtid.