Hva er en lånekalkulator?

En lånekalkulator er et verktøy som hjelper låntakere med å beregne og vurdere de økonomiske aspektene ved ulike lånealternativer. Dette verktøyet er spesielt nyttig for de som ønsker å få en oversikt over hva de kan forvente når de søker om lån. Lånekalkulatorer finnes i flere varianter på markedet, hver med sine spesifikke egenskaper og funksjoner. Generelt sett gjør disse kalkulatorene det lettere for brukeren å forstå kostnadene forbundet med et lån, inkludert renter, månedlige avdrag og totalkostnader.

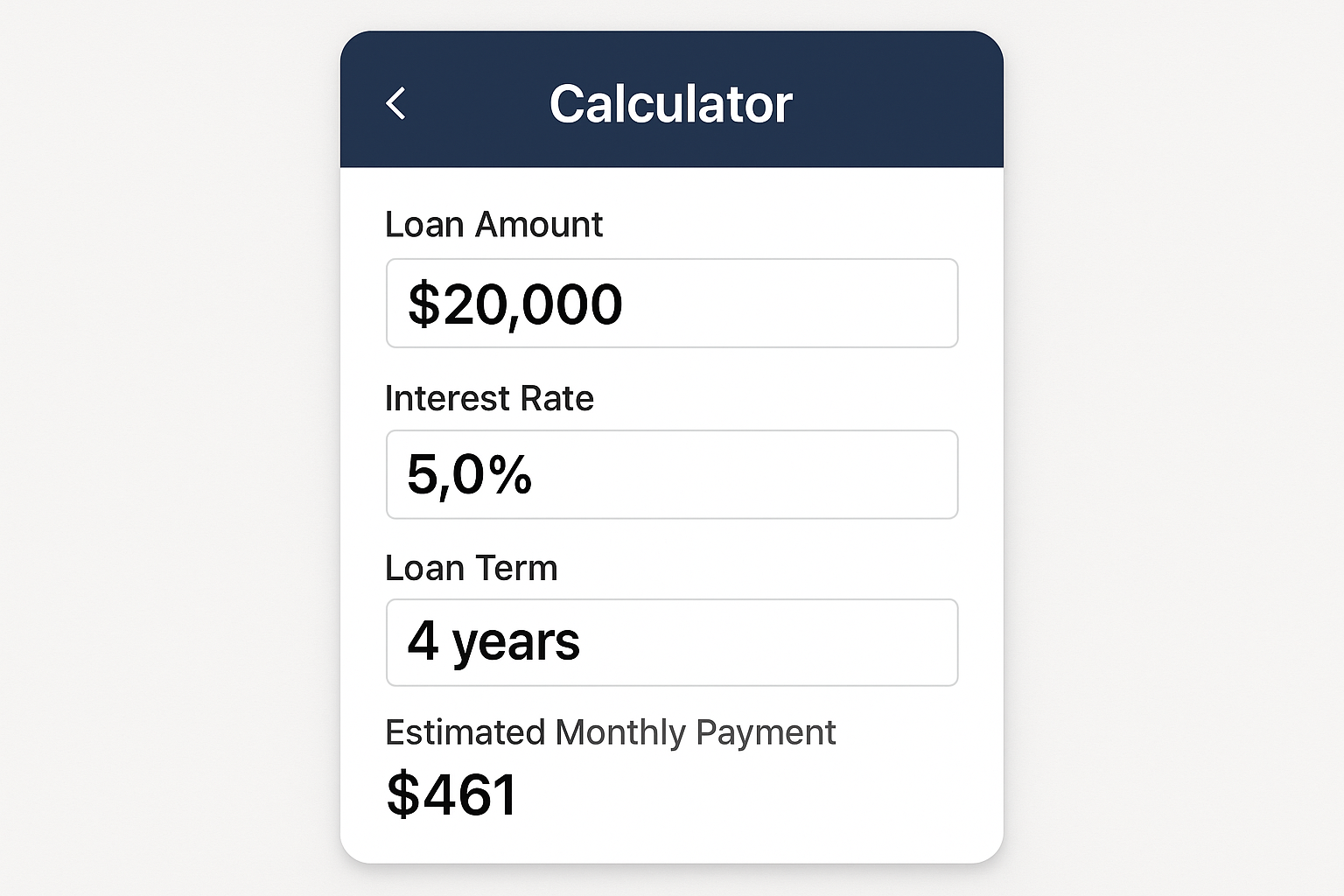

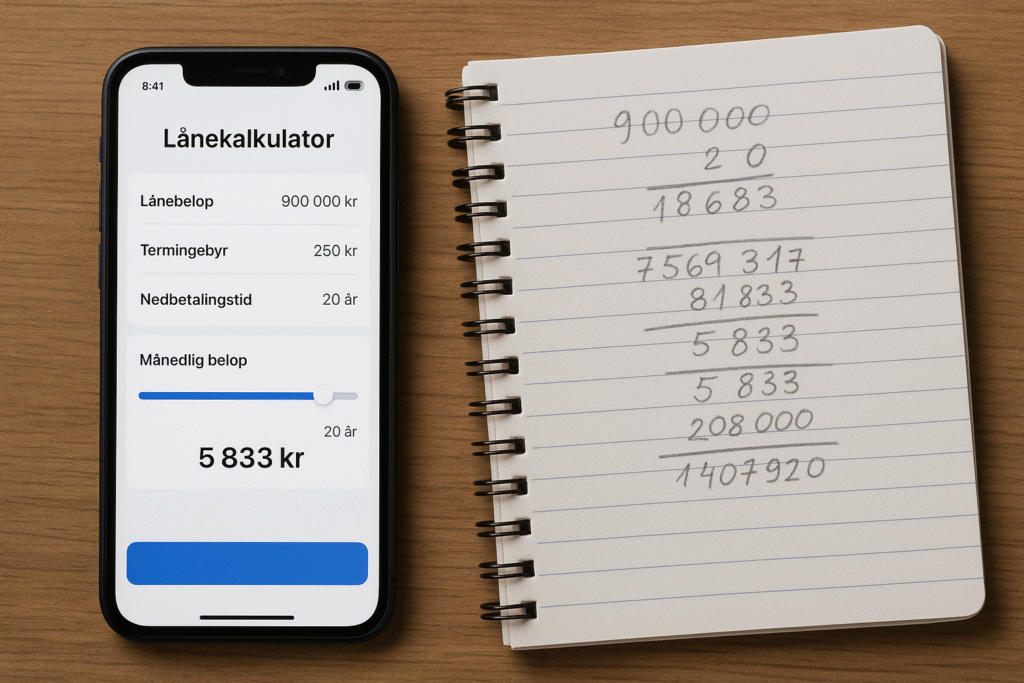

Kalkulatorene fungerer ved å be brukeren om å angi visse parameter som lånebeløp, lånetid og rente. Basert på disse innspillene kan lånekalkulatoren automatisk generere en oversikt over månedlige avdrag og totalt beløp som vil måtte tilbakebetales over lånets løpetid. Dette gir låntakeren en klar forståelse av hva lånet vil innebære økonomisk, hvilket er avgjørende når man skal ta beslutninger om lån.

Det finnes flere typer lånekalkulatorer, inkludert de som fokuserer på boliglån, billån og forbrukslån. Hver kalkulator er tilpasset forskjellige lånetyper og har spesifikke funksjoner for å imøtekomme ulike behov. En vanlig funksjon er muligheten til å simulere endringer i rentedrammen, noe som gir brukeren et realistisk bilde av hvordan ulike rentealternativer vil påvirke de månedlige kostnadene. I tillegg har mange avanserte kalkulatorer et alternativ for å se på total kostnad over tid, noe som er essensielt ved valg av lån.

Hvorfor er det viktig å bruke lånekalkulator?

Bruken av en lånekalkulator er av stor betydning for enkeltpersoner som vurderer å ta opp et lån. Lånekalkulatorer gir låntakere en mulighet til å estimere de månedlige avdragene og renteutgiftene knyttet til ulike lånealternativer. Dette kan i stor grad forenkle prosessen med lånesøknaden ved at det gir en oversikt over hva man kan forvente av økonomiske forpliktelser.

En lånekalkulator gjør det også lettere å sammenligne ulike lån og lånetilbud. Ved å taste inn beløp, rente og løpetid kan brukeren raskt vurdere ulike scenarier og se hvordan endringer i lånevilkår påvirker den totale kostnaden av lånet. Dette kan gi et mer realistisk bilde av hva man har råd til å låne, og sikre at man ikke tar opp mer gjeld enn man kan håndtere.

Videre er det essensielt at låntakere har en klart definert forståelse av sin egen økonomiske situasjon før de påtar seg en ny gjeldsforpliktelse. Ved å bruke en lånekalkulator kan man vurdere inntekten, eksisterende gjeld og månedlige utgifter for å skape en helhetlig oversikt over sin økonomi. Dette blir spesielt viktig i tider med usikkerhet, hvor man ønsker å unngå fremtidige økonomiske problemer.

Inkluderingen av denne typen analyse i lånesøknadsprosessen kan bidra til å redusere stress og usikkerhet. Lånekalkulatorens evne til å gi umiddelbar tilbakemelding gjør det til et nyttig verktøy for alle som ønsker å ta informerte finansielle beslutninger. Med disse innsiktene kan man navigere i lånemarkedet med større trygghet og sikkerhet.

Forstå din lånekapasitet

For å ta informerte beslutninger om lån, er det avgjørende å forstå din lånekapasitet. En lånekalkulator tjener som et nyttig verktøy i denne sammenhengen. Den gir deg en klar oversikt over hvor mye du faktisk har råd til å låne, basert på din økonomiske situasjon. Lånekapasiteten din påvirkes av flere faktorer, inkludert inntekt, faste utgifter, eksisterende gjeld og eventuelle andre økonomiske forpliktelser.

Først og fremst er din inntekt en primær faktor i å bestemme hvor mye lån du kan håndtere. Det er viktig å ta i betraktning både bruttoinntekt og nettoinntekt, som vil gi et mer realistisk bilde av hvor mye penger som er tilgjengelig til betaling av lånet. Lånekalkulatoren vil vanligvis be deg om å oppgi månedlig inntekt, noe som hjelper til med å bestemme din maks lånekapasitet i henhold til lender gitte kriterier.

I tillegg til inntekt, må du også vurdere alle faste utgifter, som husleie, strømregninger, mat og transport. Disse utgiftene reduserer beløpet du har tilgjengelig for ytterligere lån, ettersom det er hva som er igjen etter regningene som bestemmer hva du har råd til å betale tilbake hver måned. Det er også avgjørende å ta hensyn til eventuell eksisterende gjeld, for eksempel kredittkortgjeld eller studielån, som vil påvirke forholdet mellom gjeld og inntekt. En balansert vurdering av disse elementene er nødvendig enten du skal ta opp et boliglån eller et forbrukslån.

Ved å bruke en lånekalkulator kan du simulere forskjellige scenarier, noe som gir deg mulighet til å se hvordan endringer i inntekt, utgifter eller gjeld kan påvirke din totale lånekapasitet. Dette gir deg et solid grunnlag for å ta velinformerte beslutninger om lån.

Reduserer risikoen for avslag

Å bruke en lånekalkulator før man sender inn en lånesøknad kan være en svært nyttig strategi for å redusere risikoen for avslag. En lånekalkulator gir en oversikt over ens økonomiske situasjon, inkludert inntekt, utgifter, eksisterende gjeld og kredittscore. Ved å ha en klar forståelse av disse faktorene, kan låntakere bedre vurdere hvor mye de har råd til å låne, samt hvilke vilkår de kan forvente fra långivere.

Når man benytter en lånekalkulator, får man muligheten til å tilpasse søknaden sin basert på realistiske tall, noe som kan gjøre en betydelig forskjell i vurderingsprosessen hos långivere. Långivere vurderer mange faktorer når de behandler en lånesøknad, og informasjon som er konsekvent og presis, kan øke sjansene for godkjenning. En lånekalkulator fungerer som et verktøy for å skape større bevissthet rundt ens egen økonomi, noe som vil styrke posisjonen når man forhandler med bankene.

I tillegg kan en lånekalkulator hjelpe låntakeren med å identifisere eventuelle problemer før de blir sendt inn til søknaden. For eksempel kan en kalkulator avdekke at det er behov for å redusere eksisterende gjeld før man søker om nytt lån. Ved å håndtere disse aspektene på forhånd, kan man skape en mer solid og overbevisende søknad som er mer i tråd med långiverens krav og forventninger.

Samlet sett er en lånekalkulator et uunnværlig verktøy for de som ønsker å forberede seg grundig før de søker om lån. Dette verktøyet kan føre til en kortere og mer effektiv prosess, samtidig som det minimerer sjansen for avslag. Ved å gjøre grundige forberedelser, kan en låntaker stå sterkere i forhandlingene og øke muligheten for å få lånet godkjent.

Sammenligning av ulike lånetilbud

Når man vurderer å ta opp et lån, er det essensielt å sammenligne tilbud fra ulike långivere for å finne det beste alternativet. En lånekalkulator er et nyttig verktøy som forenkler denne prosessen. Ved hjelp av en lånekalkulator kan man enkelt sammenligne rentesatser og tilknyttede kostnader fra forskjellige långivere, noe som gir en klarere oversikt over hvilket lån som faktisk vil være mest kostnadseffektivt.

Rentesatsen er en avgjørende faktor når man analyserer lånetilbud. Lånekalkulatorer lar brukeren legge inn variable rentesatser for å se hvordan disse påvirker det totale beløpet som skal tilbakebetales over tid. En lavere rente kan føre til betydelige besparelser i desember, men det er ikke den eneste faktoren som bør vurderes. Andre kostnader, som etableringsgebyr, administrationskostnader og forsikringspremier, spiller også en viktig rolle i den totale kostnaden ved lånet.

Ved å bruke en lånekalkulator kan man også simulere forskjellige lånebeløp og nedbetalingstider. Dette tillater låntakere å se hvordan ulike scenarier kan påvirke de månedlige utgiftene. Gjennom slike simuleringer får man en bedre forståelse av den økonomiske belastningen lånet vil ha på det månedlige budsjettet. Dette er spesielt viktig for de som vurderer flere lånetilbud, da små forskjeller i rente eller gebyrer kan ha en betydelig innvirkning på det totale beløpet som skal betales tilbake.

Ved å bruke en lånekalkulator som et sammenligningsverktøy kan man derfor ta en informert beslutning. Det gir mulighet for bedre oversikt, og hjelper låntakerne med å velge det lånet som best passer deres økonomiske situasjon.

Planlegge for fremtiden

Å planlegge for fremtiden er en kritisk del av økonomisk ansvarlighet og velstand. Bruken av en lånekalkulator kan være en betydelig ressurs i denne prosessen. Lånekalkulatorer gir deg muligheten til å simulere ulike lånescenarier ved å angi variabler such as lånebeløp, rente og nedbetalingstid. Dette gjør det enklere å forstå de økonomiske konsekvensene av lån, noe som er essensielt for langsiktig gjeldshåndtering.

Når du vurderer å ta opp lån, er det viktig å ha en klar forståelse av hvordan det vil påvirke din økonomiske fremtid. En grundig analyse ved hjelp av en lånekalkulator kan hjelpe deg med å identifisere optimal nedbetalingsplan for å unngå overbelastning av gjeld. Det gir også innsikt i hvor mye du faktisk har råd til å låne basert på din nåværende økonomiske situasjon. Dette kan redusere risikoen for mislighold, som kan ha langvarige konsekvenser for din kredittverdighet.

Videre kan en lånekalkulator også brukes til å sammenligne ulike lånetilbud fra flere långivere. Dette gir deg muligheten til å velge det mest fordelaktige alternativet, slik at du kan minimere rentekostnadene. Gjennom regelmessig vurdering av lånevilkår, kan du også vurdere avdragsfrihet, som kan være en fordel i uventede økonomiske situasjoner.

Det er derfor åpenbart at investering i tidlig økonomisk planlegging ved hjelp av en lånekalkulator ikke bare bidrar til å forvalte gjeld effektivt, men også skaper en solid plattform for økonomisk stabilitet i fremtiden.

Hva skjer hvis du ikke bruker lånekalkulator?

Å unngå å bruke en lånekalkulator før du søker om lån kan føre til flere negative konsekvenser. En av de mest fremtredende risikoene er overbelåning. Uten en klar forståelse av ens økonomiske situasjon, kan låntakere ende opp med å ta opp mer gjeld enn hva de realistisk sett kan håndtere. Dette kan skje fordi man ikke har vurdert de månedlige utgiftene i forhold til inntekten, og dermed kan man overskride sitt egentlige lånebehov.

I tillegg kan manglende bruk av en lånekalkulator føre til vanskeligheter med å møte betalingsforpliktelser. Uten en strukturert oversikt over lånevilkår og tilbakebetalingsplaner, kan det være lett å undervurdere de totale kostnadene ved lånet, inkludert renter og gebyrer. Dette kan resultere i at låntakere opplever uventede økonomiske belastninger og i verste fall blir stående i en situasjon der de ikke kan oppfylle sine betalingsforpliktelser.

Konsekvensene av dette kan være alvorlige, som betalingsanmerkninger og potensielt mislighold av lånet, noe som kan skade kreditthistorikken. I tillegg kan det føre til en negativ spiraleffekt der man i større grad er avhengig av lån for å dekke dagliglivets utgifter. Å bruke en lånekalkulator kan derfor være et viktig verktøy for å unngå slike problemer, ettersom den gir en klar oversikt over hva man har råd til, samt hvordan fremtidige betalinger kan påvirke ens økonomi. Med korrekt informasjon kan man ta bedre informerte beslutninger, og minimere risikoen for økonomisk stress.

Bruke lånekalkulator effektivt

For å bruke en lånekalkulator effektivt, er det avgjørende å ha en klar forståelse av det lånet du vurderer, samt å ha tilgjengelig relevant informasjon. Før du starter, anbefales det å samle viktige tall som inntekt, eksisterende gjeld, og ønsket lånebeløp. Denne informasjonen vil gjøre det lettere å få et nøyaktig bilde av hva du kan forvente med forskjellige lånealternativer.

Når du fyller ut lånekalkulatoren, er det viktig å være nøyaktig med informasjonen du oppgir. De fleste kalkulatorer ber om detaljer som lånebeløp, rente, låneperiode og eventuell egenkapital. Pass på at du oppgir korrekte verdier; unøyaktigheter kan føre til misvisende resultater. For eksempel, hvis du oppgir en lavere inntekt enn du faktisk har, kan dette påvirke kalkulatorens vurdering av hvor mye lån du vil være kvalifisert for.

I tillegg til de grunnleggende verdiene, kan det også være nyttig å vurdere scenarioer med forskjellig rente og løpetid. Dette kan gi deg større innsikt i hvordan endringer i disse faktorene påvirker dine månedlige betalinger og de totale kostnadene ved lånet. Mange lånekalkulatorer lar deg justere disse variablene, slik at du kan finne den mest fordelaktige kombinasjonen for din økonomiske situasjon.

Det er også lurt å bruke flere lånekalkulatorer for å sammenligne forskjellige resultater. Ulike kalkulatorer kan ha ulike antakelser og metoder for beregning, noe som kan gi deg en bedre forståelse av hva du kan forvente. Å ta deg tid til å bruke lånekalkulatoren på en grundig måte kan være en viktig første skritt mot en informert lånprosess.

Konklusjon

Bruken av lånekalkulator før man søker om lån kan ha en betydelig innvirkning på den økonomiske beslutningsprosessen. Først og fremst gir en lånekalkulator brukeren muligheten til å få en klar forståelse av hvordan rentevilkår og nedbetalingsperioder vil påvirke de månedlige utgiftene. Dette er avgjørende informasjon, da det lar låntakere tilpasse lånet til sin økonomiske situasjon og finne et alternativ som kan være mer bærekraftig for dem.

Ved å bruke en lånekalkulator kan det også bli lettere å sammenligne forskjellige lånetilbud fra ulike långivere. Dette gir forbrukeren en fordel når man vurderer hva slags lån som vil være mest gunstig. Ulike lender tilbyr forskjellige rentesatser og vilkår, og en nøye vurdering kan hjelpe deg med å identifisere den beste løsningen for dine spesifikke behov. I tillegg kan kalkulatoren bidra til å avdekke skjulte kostnader og gebyrer som potensielt kan tilkomme, noe som kan gjøre en stor forskjell i den totale kostnaden av lånet.

Til syvende og sist, å ta kontroll over egen økonomi innebærer å bruke tilgjengelige verktøy som lånekalkulatorer for å gjøre informerte valg. Ved å implementere disse verktøyene i din lånesøknadsprosess, kan du styrke din økonomiske posisjon og unngå ubehagelige overraskelser i fremtiden. Dette er en proaktiv tilnærming som kan føre til en bedre håndtering av gjeld og en mer stabil økonomisk fremtid.