Slik regner du ut hva lånet ditt EGENTLIG koster deg

Mange tror lånet bare handler om hvor mye du låner.

Det er feil.

Du må regne ut hva lån koster totalt – med renter, gebyrer og tid.

Ellers kan du sitte med et lån som ser billig ut, men koster deg hundretusenvis ekstra.

Du må kunne regne ut hva lån koster før du signerer noe som helst.

Bruk denne metoden for å regne ut hva lån koster i 2025

Det finnes én metode som gir deg det riktige svaret:

Effektiv rente + nedbetalingstid = totalkostnad

Først: Hva er effektiv rente?

Effektiv rente er det virkelige rentetallet.

Den tar med:

-

Nominell rente

-

Etableringsgebyr

-

Termingebyr

-

Andre kostnader

Eksempel:

-

Nominell rente: 4,95 %

-

Etableringsgebyr: 950

-

Termingebyr: 40 pr måned

-

Lån: 200.000 over 5 år

Effektiv rente: ca. 6,3 %

Effektiv rente sier deg hva du faktisk betaler hvert år i prosent.

Alltid bruk effektiv rente – aldri bare se på nominell rente.

Så: Hvordan regne ut hva lån koster?

Du trenger bare tre ting:

-

Lånebeløp

-

Effektiv rente

-

Nedbetalingstid

Eksempel:

-

Du låner 250.000

-

Effektiv rente: 7,2 %

-

Nedbetaling: 5 år

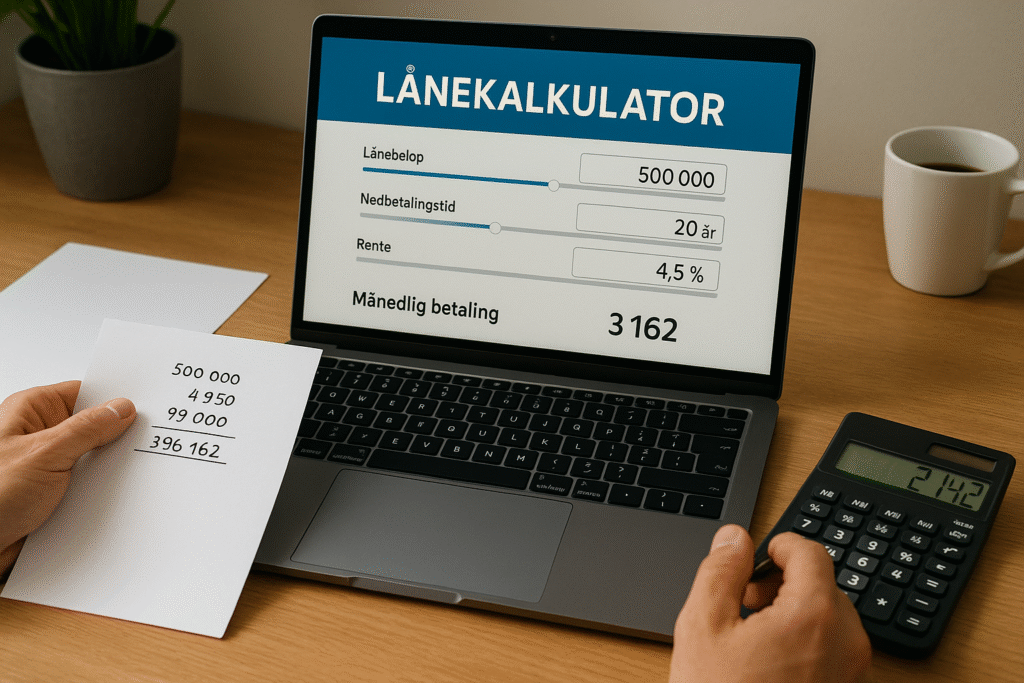

Bruk en lånekalkulator eller gjør det manuelt:

Formel:

Totalbeløp ≈ Månedlig betaling x Antall måneder

Totalkostnad = Totalbeløp – Opprinnelig lån

Kalkulator gir:

-

Månedlig betaling: 4.970

-

Total tilbakebetaling: 298.200

-

Totalkostnad: 48.200

Du betaler nesten 50.000 kroner for å låne 250.000 i 5 år.

Hva koster et boliglån i 2025?

Tall per september 2025:

-

Gjennomsnittlig boliglånsrente: 5,1 %

-

Effektiv rente (inkl. gebyrer): ca. 5,3 %

-

Vanlig løpetid: 25 år

Eksempel:

-

Lån: 3.000.000

-

Effektiv rente: 5,3 %

-

Løpetid: 25 år

Du betaler:

-

Månedlig: ca. 18.000

-

Total tilbakebetaling: 5.400.000

-

Totalkostnad: 2.400.000

Ja, du leste riktig.

Et lån på tre millioner koster deg 2,4 millioner i renter og gebyrer.

Hva med billån?

-

Effektiv rente 2025: 6,5–9,9 %

-

Vanlig løpetid: 5–7 år

-

Beløp: 250.000–500.000

Eksempel:

-

Lån: 400.000

-

Effektiv rente: 7,9 %

-

Løpetid: 7 år

Månedlig betaling: ca. 6.100

Totalbeløp: 512.400

Totalkostnad: 112.400

En bil som synker i verdi, koster deg over 100.000 i renter.

Kredittkort? Verst i klassen

-

Effektiv rente: 20–26 %

-

Ingen nedbetalingsplan – renter løper daglig

-

Ingen pusterom

Eksempel:

-

Lån: 20.000

-

Effektiv rente: 24 %

-

Nedbetaling: 2 år

Månedlig: 1.050

Totalt: 25.200

Totalkostnad: 5.200

Men hvis du kun betaler minstebeløpet?

Det kan ta 5+ år

Totalkostnaden dobles

Kredittkort er ikke gratis kreditt. Det er dyr forbruksgjeld.

Usikret forbrukslån – regn nøye

-

Effektiv rente: 9–17 % (2025)

-

Vanlig beløp: 50.000–300.000

-

Løpetid: 1–5 år

Eksempel:

-

Lån: 100.000

-

Effektiv rente: 12 %

-

5 år

Månedlig betaling: 2.225

Totalbeløp: 133.500

Totalkostnad: 33.500

Du betaler en tredjedel ekstra bare i kostnader.

Totalkostnad påvirkes av 5 ting:

-

Rente: Høyere rente = dyrere lån

-

Løpetid: Lengre lån = mer renter

-

Gebyrer: Fast gebyr hver måned = dyrt over tid

-

Nedbetalingsfrihet: Du betaler renter, men ingen gjeld

-

Effektiv rente: Alltid høyere enn nominell

Regne ut hva lån koster: Tidsfaktor

Mange ser bare på månedlig betaling.

Feil.

Du må se på hele løpetiden.

Eksempel:

-

Lån: 200.000

-

Rente: 8 %

-

5 år: Totalkostnad: 43.450

-

10 år: Totalkostnad: 92.800

Du betaler over dobbelt så mye bare fordi du dobler tiden.

Renteendring = totalsjokk

Du må regne på renter + 2 %

Eksempel:

-

Lån: 2 mill

-

Rente nå: 4,5 %

-

Månedlig: 11.100

-

Rente +2 %: 6,5 %

-

Ny månedlig: 13.500

Forskjell: 2.400 hver måned

Over 25 år: Over 720.000 i ekstra kostnad

Renter beveger seg. Regn alltid på “worst case”.

Slik regner du ut hva lån koster på egenhånd

-

Gå til lånekalkulator

-

Skriv inn beløp, effektiv rente og tid

-

Notér månedlig betaling

-

Gang med antall måneder

-

Trekke fra opprinnelig beløp

= Dette er rentekostnaden

Bruk kalkulator fra banker, NAV, eller Forbrukerrådet – men dobbeltsjekk.

De skjulte kostnadene ved lån

-

Gebyrer

-

Etablering: 500–2.000

-

Termingebyr: 30–60 kr/mnd

-

Fakturagebyr: 35 kr/mnd

-

-

Valutapåslag

-

Kredittkort i utlandet = +2 %

-

-

Renteendring

-

Varsles, men kan gi sjokk

-

-

Inkasso/inkassovarsel

-

Glemmer du én betaling? Kan koste 700 ekstra på én regning

-

-

Forlengelse av løpetid

-

Mindre per måned = mer i renter totalt

-

Min regel: Du har ikke råd til et lån du ikke kan regne på

Hvis du ikke kan regne ut hva lån koster – ikke ta det opp.

Lån er ikke “gratis penger”. Det er en avtale om fremtidig sløsing hvis du ikke forstår regnestykket.

Sjekkliste før du tar opp lån

✅ Vet du effektiv rente?

✅ Har du brukt lånekalkulator?

✅ Har du regnet ut totalkostnad?

✅ Kan du tåle 2 % renteøkning?

✅ Har du sammenlignet med å spare først?

Svarer du NEI på én av disse?

Vent.

Oppsummering: regne ut hva lån koster i 2025

Effektiv rente + løpetid = totalkostnad.

Eksempel:

-

3 millioner boliglån = 2,4 millioner i renter

-

100.000 forbrukslån = 30.000–50.000 i renter

-

Kredittkort = rentefelle

Jo lengre du låner, jo dyrere blir det.

Jo høyere effektiv rente, jo verre.

Det er ikke prislappen på lånet som teller. Det er det du faktisk betaler tilbake.

Du må kunne regne ut hva lån koster. Det er forskjellen på god økonomi og å brenne penger hver måned.