Slik får du det billigste forbrukslån i Norge akkurat nå

Billigste forbrukslån i Norge er ikke nødvendigvis det med lavest rente på papiret.

Det er lånet med lavest total kostnad – og best vilkår for akkurat din situasjon.

Velger du feil, kan du ende med å betale 30.000 mer enn du må.

Velger du riktig, får du lav rente, fleksibel nedbetaling og null skjulte kostnader.

Her er hvordan du faktisk finner det billigste forbrukslån i Norge – uten å kaste bort tid eller penger.

1. Hva betyr “billigst” når vi snakker om forbrukslån?

Ikke se på nominell rente.

Se på effektiv rente og totalkostnad.

| Begrep | Betyr |

|---|---|

| Nominell rente | Selve renten på lånet |

| Effektiv rente | Rente + gebyrer = total pris |

| Totalkostnad | Hva du totalt betaler over låneperioden |

Eksempel:

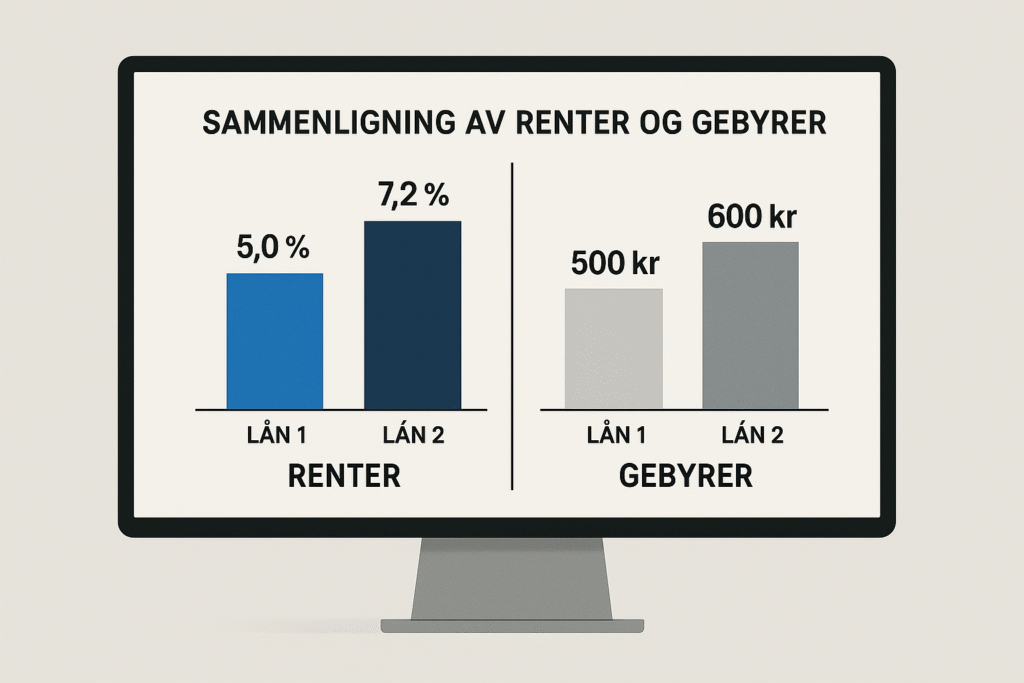

To lån med 9,9 % nominell rente kan ha 15.000 kr forskjell i totalkostnad hvis gebyr og nedbetalingstid varierer.

2. Bankene med lavest rente i 2025

| Bank | Effektiv rente fra | Maks lån | Kommentar |

|---|---|---|---|

| Bank Norwegian | 8,49 % | 600.000 kr | Enkleste søknadsprosess |

| Instabank | 9,49 % | 500.000 kr | Gir ofte lave renter for unge |

| Nordax Bank | 9,95 % | 500.000 kr | Egnet for refinansiering |

| Avida Finans | 10,45 % | 400.000 kr | Rask utbetaling |

| Komplett Bank | 10,90 % | 500.000 kr | Ofte billig ved kort nedbetaling |

| Sbanken | 10,99 % | 500.000 kr | For kunder med høy kredittscore |

Merk: Effektiv rente varierer med inntekt, alder og gjeld.

Du må sammenligne flere banker – og søke via plattform.

3. Beste steder å sammenligne lån

-

Lendo

Sender søknaden din til over 20 banker.

Du får tilbud på få minutter. -

Sambla

Fokuserer på renter og fleksible vilkår.

God for refinansiering. -

Axo Finans

Høy treffprosent.

Perfekt om du har medium kredittscore. -

Uno Finans

Enkel portal.

Rask tilbakemelding.

4. Hvem får de laveste rentene?

| Faktor | Effekt på rente |

|---|---|

| Høy inntekt | Lavere rente |

| Lav gjeld | Lavere rente |

| Stabil jobbsituasjon | Lavere rente |

| Ingen betalingsanmerkning | Må-krav |

| Høy kredittscore | Beste betingelser |

Har du alt dette – får du billigste forbrukslån i Norge

5. Slik søker du smart

-

Gå til Lendo, Sambla eller Axo

-

Fyll ut én søknad – gratis og uforpliktende

-

Motta tilbud fra flere banker

-

Sammenlign effektiv rente, totalkostnad, fleksibilitet

-

Velg det billigste tilbudet – og signer med BankID

-

Pengene er som regel på konto samme dag eller neste

6. Eksempel: To like lån – ulik pris

| Bank | Lån | Rente | Totalkostnad over 5 år |

|---|---|---|---|

| Bank A | 100.000 kr | 12,5 % | 134.000 kr |

| Bank B | 100.000 kr | 9,9 % | 122.000 kr |

Forskjell: 12.000 kr spart

Sjekk alltid flere banker – aldri godta første tilbud

7. Fallgruver du må unngå

-

Søke hos én bank og tro det er best

-

Se kun på nominell rente

-

Ikke lese vilkår

-

Ikke sjekke gebyrer og etableringskostnad

-

Velge lang nedbetalingstid “for å spare per måned” – det koster mer totalt

Billigste lån handler om helheten – ikke bare laveste rente

8. Tips for å få lavest mulig rente

-

Ha ryddig økonomi

-

Ha så lite kredittkortgjeld som mulig

-

Bruk medsøker om mulig

-

Velg kort nedbetaling

-

Søk via sammenligningstjeneste

-

Vent 30–60 dager hvis du nylig fikk avslag – kredittscore må bygges opp

9. Når bør du velge billig forbrukslån?

-

Du skal refinansiere dyr gjeld

-

Du trenger ett større kjøp – og har kontroll

-

Du vil ha fleksibilitet uten sikkerhet

-

Du vil unngå dyre kredittkort eller SMS-lån

-

Du har fast jobb og forutsigbar inntekt

10. Når bør du la være?

-

Du har inkasso eller aktiv betalingsanmerkning

-

Du er i usikker økonomisk situasjon

-

Du søker “for sikkerhets skyld”

-

Du trenger lån for å betale annen gjeld

-

Du søker uten å ha oversikt over økonomien

Et billig lån er fortsatt lån – og må betales tilbake