Din komplette sjekkliste før du søker lån i 2025

Folk tar opp lån uten å forstå hva de sier ja til.

Det er ikke bare å trykke “send” og håpe på lav rente.

Du må kjenne alt før du søker lån i 2025 – ellers risikerer du dyre renter, skjulte gebyrer og økonomisk stress.

Denne guiden gir deg alt du trenger – punkt for punkt.

Din komplette sjekkliste før du søker lån i 2025

Følg denne listen. Ikke hopp over noe.

1. Hva skal lånet brukes til?

Ingen banker spør “vil du ha penger?” uten grunn.

De spør hva lånet skal gå til – og det avgjør både rente, vilkår og om du får ja.

Velg mellom:

-

Bolig

-

Billån

-

Forbrukslån

-

Oppussing

-

Refinansiering

-

Investering

Du må ha svar klart. Uten plan = dårligere betingelser.

2. Hvor mye trenger du?

Folk søker “litt ekstra – i tilfelle”.

Feil.

Lån for mye = høyere renter

Lån for lite = du må søke igjen, og det gir kredittsøk som trekker score

Finn riktig beløp før du søker.

3. Hvor lang nedbetalingstid?

Jo lengre tid, jo dyrere blir det totalt.

Eksempel:

-

250.000 på 5 år = 5.100 kr/mnd – totalkostnad: ca. 56.000

-

250.000 på 10 år = 3.000 kr/mnd – totalkostnad: ca. 110.000

Halvparten i måneden, men dobbelt så dyrt totalt

Alt før du søker lån i 2025 handler om å forstå sånne tall.

4. Fast eller flytende rente?

Per september 2025:

-

Flytende: 5,1–5,4 %

-

Fast 3 år: 4,7–5,6 %

-

Fast 5 år: 4,9–5,8 %

Flytende svinger. Fast gir forutsigbarhet.

Du må velge det som passer økonomien din.

Ikke gå for fast “fordi det høres trygt ut” – det kan bli dyrere hvis renta synker.

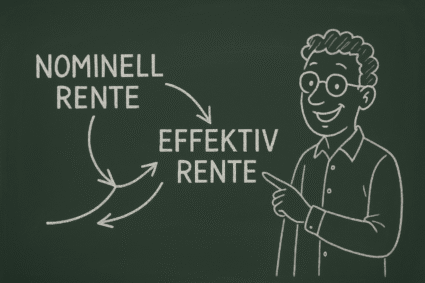

5. Hva er effektiv rente?

Effektiv rente = total kostnad i prosent, per år

Den tar med:

-

Nominell rente

-

Etableringsgebyr

-

Termingebyr

-

Andre kostnader

Se alltid på effektiv rente – ikke bare det som står i store bokstaver.

Eksempel:

-

4,9 % nominell + gebyrer = 5,6 % effektiv

-

På 2,5 mill over 25 år = flere hundre tusen i forskjell

6. Har du sikkerhet?

Boliglån og billån krever sikkerhet. Forbrukslån gjør ikke det.

Men har du mulighet for sikkerhet – bruk det.

Lån med sikkerhet = lavere rente

Uten sikkerhet = 2–3 ganger dyrere

Alt før du søker lån i 2025 bør inkludere vurdering av sikkerhet.

7. Hvordan er kredittscoren din?

Høy score = bedre rente

Lav score = dyrere lån – eller avslag

Hva påvirker scoren:

-

Betalingshistorikk

-

Kredittsøk

-

Eksisterende gjeld

-

Inntekt

-

Skatteoppgjør

Sjekk scoren din før du søker.

Bruk tjenester som viser deg tallene uten at det påvirker søknaden.

8. Har du en buffer?

Banken liker ikke folk uten økonomisk sikkerhet.

Har du 0 kr på konto og søker lån, ser det dårlig ut.

Buffer = økonomisk trygghet for deg og banken

Minstekrav:

✅ 1–2 måneders utgifter

✅ Egenkapital hvis boliglån

✅ Noe stående på konto

9. Hvor mange lån har du fra før?

Mange lån = høy risiko

Flere lån = høyere samlet rente

Eksempel:

-

3 forbrukslån

-

1 kredittkort

-

1 billån

Totalt: 5 avtaler

Banken tenker: dårlig kontroll = høy risiko = høy rente

Løsning:

Refinansier til ett lån. Bedre oversikt, bedre betingelser.

10. Hvilke gebyrer betaler du?

Se alltid etter:

-

Etableringsgebyr (500–2.000)

-

Termingebyr (30–60/mnd)

-

Fakturagebyr (30–50)

-

Tinglysning (boliglån)

Gebyrer spiser opp lave renter.

Sjekk totalsummen – ikke bare månedskostnad.

11. Er du forberedt på renteøkning?

Hvis renta øker 2 %, hva skjer da?

Tåler du det?

Eksempel:

-

Lån: 3 mill

-

5 % rente = 15.000/mnd

-

7 % rente = 17.500/mnd

-

Differanse: 2.500 x 12 = 30.000/år

Alt før du søker lån i 2025 bør inkludere stresstest på renta.

12. Har du forstått betalingsplanen?

Se:

-

Første forfall

-

Totalt beløp

-

Hvor mye som går til renter vs. avdrag

-

Mulighet for ekstra innbetalinger

Du må skjønne hvordan lånet betales ned måned for måned.

13. Har du sjekket lånetilbud fra flere?

Ikke vær lojal mot én bank. Det koster.

Hent tilbud fra 3–5 banker

Bruk refinansieringstjenester eller søk direkte

Sammenlign effektiv rente, ikke markedsføring.

14. Er du realistisk?

Ikke søk mer enn du kan betale tilbake.

Eksempel:

-

Du tjener 32.000

-

Du søker 500.000 forbrukslån

-

Rente: 10,9 %

-

Månedlig: 10.850

-

Det går ikke opp

Regn på det. Ha tallene klare før du sender søknaden.

15. Har du lest alle vilkår?

Folk trykker “godta” uten å åpne PDF-en.

Ikke gjør det.

Les:

-

Låneavtale

-

Tilleggsvilkår

-

Rentebetingelser

-

Endringsklausuler

-

Kostnader ved forsinket betaling

Du må vite hva du faktisk signerer.

Slik gjør du det smart – alt før du søker lån i 2025

Gjør dette:

-

Regn ut hvor mye du trenger

-

Bestem nedbetalingstid

-

Sammenlign effektiv rente

-

Sjekk egen kredittscore

-

Forbered dokumentasjon (lønn, gjeld, skattemelding)

-

Hent flere tilbud

-

Les alt – og regn på alt

-

Søk først når du vet du har oversikt

Konsekvensene av å slurve

-

Du får dyrere lån enn nødvendig

-

Du binder deg til lange avtaler du ikke forstår

-

Du ender i økonomisk stress

-

Du bruker år på å betale ned mer enn du burde

Alt dette skjer fordi folk ikke kan alt før de søker lån i 2025

Oppsummering: Alt før du søker lån i 2025

-

Forstå hva lånet skal brukes til

-

Finn riktig beløp og løpetid

-

Sammenlign effektiv rente

-

Sjekk kredittscore og sikkerhet

-

Les alt før du signerer

-

Ikke vær lojal – hent tilbud

Når du har kontroll, får du bedre betingelser.

Når du vet alt før du søker lån i 2025, sparer du tid, penger og nerver.