Skrevet av Frode Skar Finans Journalist.

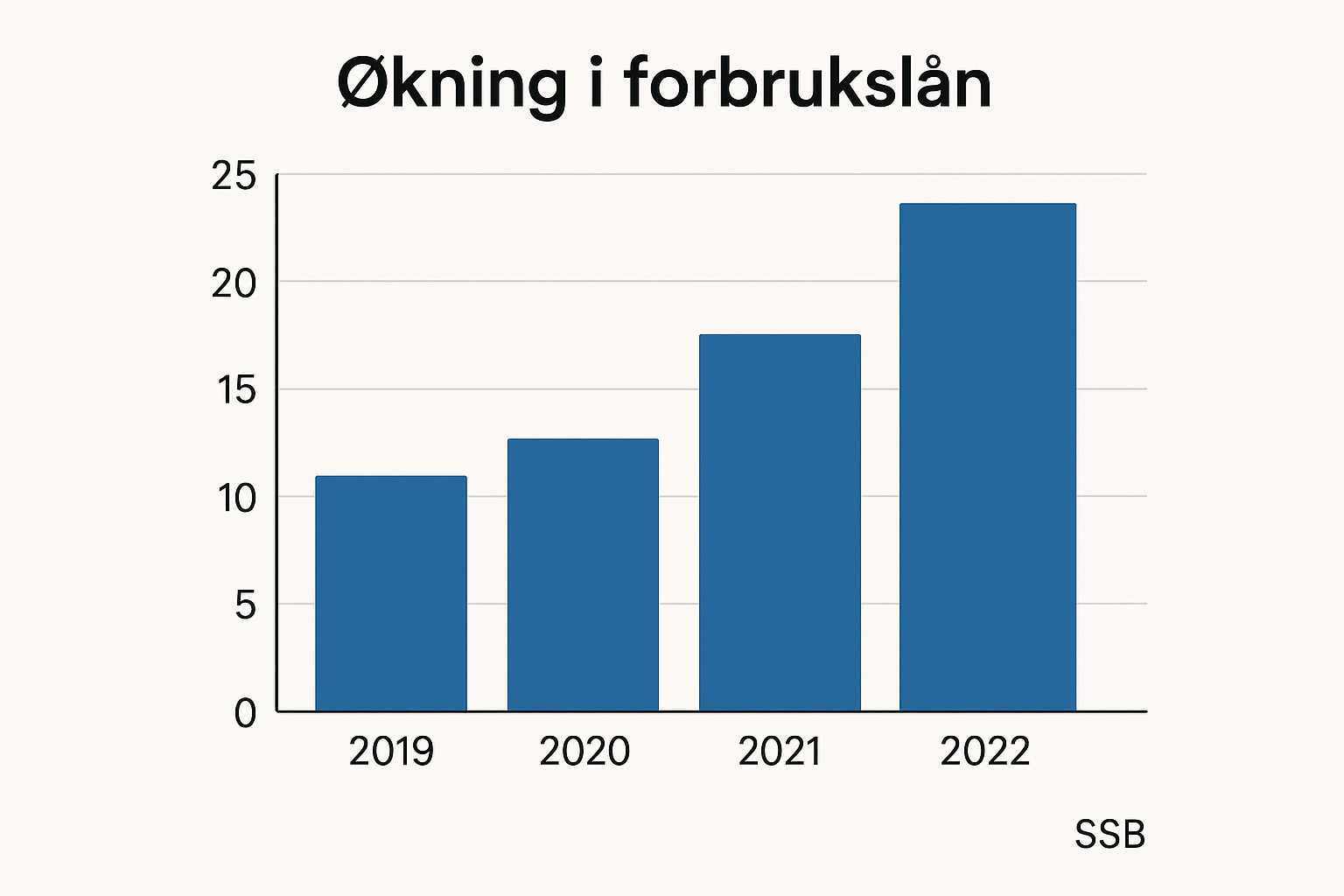

Kredittkortbruken øker etter jul, og det er et mønster som gjentar seg hvert eneste år. Forskjellen nå er at økningen skjer i en periode med høy rente, høyt kostnadsnivå og mindre økonomisk slingringsmonn enn tidligere.

For mange husholdninger handler det ikke om impulskjøp, men om å dekke helt nødvendige utgifter.

Kredittkortbruken øker etter jul

Når kredittkortbruken øker etter jul, er det ofte fordi januar kommer med en økonomisk bakrus. Juleforbruket er gjort opp, faste regninger forfaller, og mange opplever at kontoen tømmes raskere enn før.

I et høyrenteklima blir kredittkortet en midlertidig buffer.

Fra forbruk til overlevelse

Tidligere ble kredittkort brukt til ekstra forbruk. Nå brukes det i økende grad til dagligvarer, strøm, drivstoff og andre faste utgifter.

Dette er et tydelig signal om at privatøkonomien er under press.

Høy rente gjør kreditt dyrere enn før

Kredittkort har alltid hatt høy rente, men i dagens renteklima blir kostnaden ekstra merkbar. Utestående saldo kan raskt vokse dersom den ikke betales ned umiddelbart.

Det som starter som en midlertidig løsning, kan bli et langvarig problem.

Små beløp blir store summer

Mange undervurderer effekten av flere små kjøp på kreditt. Når saldoen bygges opp over tid, blir nedbetalingen krevende.

Rentekostnadene spiser av fremtidig handlingsrom.

Kredittkort skjuler problemet

Kreditt gir en illusjon av kontroll. Regningen kommer senere, og smerten utsettes. Dette gjør det lettere å ignorere det underliggende problemet.

Resultatet er ofte at økonomisk stress forlenges.

Middelklassen bruker kreditt mer enn før

Det er ikke bare lavinntektsgrupper som øker kredittbruken. Også husholdninger med stabil inntekt tyr til kreditt for å opprettholde hverdagen.

Dette gjør utviklingen bredere og mer alvorlig.

Konsekvenser for lån og økonomisk fleksibilitet

Høy kredittkortgjeld reduserer låneevnen. Det kan få konsekvenser for refinansiering, boligkjøp og andre viktige økonomiske beslutninger.

Dermed forplanter problemet seg videre.

Hva dette betyr mot 2026

Mot 2026 kan økt kredittbruk bli et strukturelt problem dersom kostnadsnivået forblir høyt. Kredittkort brukes da ikke som et valg, men som en nødvendighet.

Dette øker sårbarheten i privatøkonomien.

Hva husholdninger bør være oppmerksomme på

- kredittkort er ikke gratis buffer

- høy rente forsterker problemer raskt

- kreditt kan skjule reell økonomisk situasjon

- kontant buffer er tryggere enn kreditt

Alternativene er begrensede

For mange er alternativene få. Når sparekontoen er tom og inntekten fast, blir kreditt det eneste valget.

Dette understreker alvoret i situasjonen.

Bankenes rolle

Kredittkort markedsføres fortsatt aggressivt, ofte med fokus på fordeler og bonus. Risikoen tones ned.

Det er husholdningene som sitter igjen med regningen.

Vår vurdering

At kredittkortbruken øker etter jul er ikke i seg selv nytt. Det nye er hvorfor.

Vår vurdering er at økt kredittbruk nå i større grad er et symptom på presset privatøkonomi, ikke økt forbruksglede. I et høyrenteklima er kredittkort en dyr løsning på et strukturelt problem. Mot 2026 blir det avgjørende å bygge reell økonomisk buffer, ikke basere hverdagen på lånte penger.