Skrevet av Frode Skar Finans Journalist.

Kjøp nå betal senere i Norge har på kort tid blitt en integrert del av hverdagen for mange forbrukere. Det som tidligere var et nisjeprodukt, brukes nå til alt fra klær og elektronikk til dagligvarer og reiser. For mange fremstår løsningen som enkel, fleksibel og tilsynelatende risikofri. I realiteten skjuler det seg betydelige farer bak denne betalingsformen.

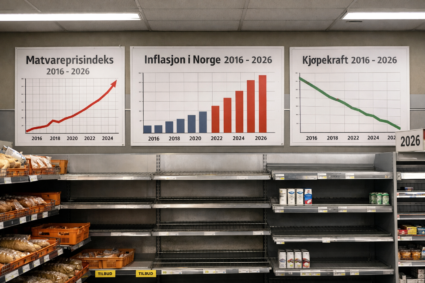

Utviklingen er et tydelig tegn på at privatøkonomien for mange husholdninger er under press. Når stadig flere velger å utsette betalingen for helt vanlige kjøp, er det grunn til å stille spørsmål ved hvor bærekraftig forbruksmønsteret har blitt.

Kjøp nå betal senere i Norge

Kjøp nå betal senere i Norge er en betalingsløsning der forbrukeren får varen med en gang, men betaler hele eller deler av beløpet senere. Dette kan skje gjennom faktura, delbetaling eller rentefrie perioder.

Løsningen markedsføres ofte som en trygg og fleksibel måte å handle på. Problemet er at mange forbrukere ikke oppfatter dette som gjeld, selv om det i praksis er nettopp det.

Hvorfor bruken øker

Flere faktorer bidrar til at kjøp nå betal senere i Norge vokser raskt:

- presset privatøkonomi

- høyere priser på nødvendige varer

- enkle og raske betalingsløsninger

- aggressiv markedsføring

- lav terskel for bruk

Når betalingsutsettelse blir normalisert, senkes også terskelen for å bruke penger man egentlig ikke har.

Skjult gjeld som vokser i det stille

En av de største utfordringene med kjøp nå betal senere i Norge er at gjelden blir fragmentert. Mange forbrukere har flere små beløp utestående samtidig, ofte hos ulike tilbydere.

Hver enkelt betaling kan virke ubetydelig, men samlet kan dette utgjøre en betydelig økonomisk belastning. Denne typen gjeld er ofte vanskelig å få oversikt over.

Delbetaling som falsk trygghet

Delbetaling presenteres ofte som en trygg løsning fordi beløpene deles opp. Forbrukeren ser kanskje bare et lite månedlig beløp, og overser totalbeløpet som skal betales.

Kjøp nå betal senere i Norge bidrar dermed til at forbrukere tar beslutninger basert på månedskostnad fremfor total kostnad.

Purregebyrer og ekstra kostnader

Selv om mange løsninger markedsføres som rentefrie, betyr ikke dette at de er gratis. Forsinket betaling kan føre til purregebyrer og andre tilleggskostnader.

For forbrukere med presset økonomi kan slike gebyrer raskt forverre situasjonen.

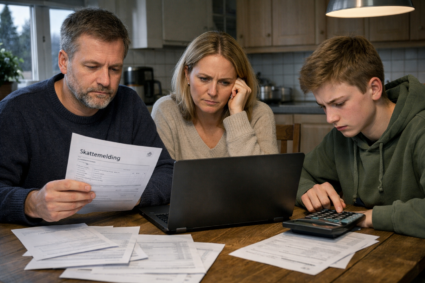

Unge forbrukere mest utsatt

Kjøp nå betal senere i Norge brukes i stor grad av unge voksne. Mange mangler erfaring med økonomisk planlegging og ser ikke risikoen før problemene oppstår.

Dette kan føre til betalingsanmerkninger tidlig i livet, med langsiktige konsekvenser for bolig og kredittmuligheter.

Normalisering av gjeld

En alvorlig konsekvens av utviklingen er at gjeld normaliseres. Når kjøp nå betal senere i Norge brukes til helt dagligdagse kjøp, flyttes grensene for hva som anses som forsvarlig økonomisk adferd.

Forbrukere venner seg til å leve med konstant utestående betalinger.

Forbruk uten smerte

Tradisjonelt har betaling vært et tydelig øyeblikk der forbrukeren kjenner kostnaden. Med kjøp nå betal senere forsvinner denne følelsen.

Dette gjør det lettere å bruke mer penger enn planlagt, fordi konsekvensene skyves frem i tid.

Hvordan dette påvirker privatøkonomien

Kjøp nå betal senere i Norge kan gi kortsiktig fleksibilitet, men svekker ofte privatøkonomien på lengre sikt. Uforutsette utgifter blir vanskeligere å håndtere når store deler av inntekten allerede er bundet opp.

Dette øker risikoen for økonomisk ustabilitet.

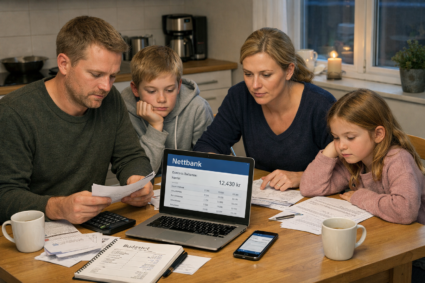

Sammenheng med annen gjeld

Mange som bruker kjøp nå betal senere i Norge, har også annen gjeld. Når flere betalingsforpliktelser kombineres, øker den samlede belastningen.

Små beløp kan bli dråpen som velter lasset i en allerede sårbar økonomi.

Hva forbrukerne ofte undervurderer

Forbrukere undervurderer ofte:

- hvor mange avtaler de har samtidig

- totalbeløpet som skal betales

- konsekvensene av forsinket betaling

- effekten på fremtidig økonomi

- psykologisk stress over tid

Regulering og ansvar

Kjøp nå betal senere i Norge er delvis regulert, men mange mener regelverket ikke er tilstrekkelig tilpasset utviklingen. Markedsføringen er ofte aggressiv, mens risikoen tones ned.

Forbrukerne står dermed med mye av ansvaret selv.

Hva husholdninger kan gjøre

For å redusere risikoen knyttet til kjøp nå betal senere i Norge, bør husholdninger:

- behandle all utsatt betaling som gjeld

- føre full oversikt over utestående beløp

- unngå delbetaling på forbruk

- prioritere faste utgifter først

- bygge økonomisk buffer

Langsiktige samfunnskonsekvenser

Dersom utviklingen fortsetter, kan kjøp nå betal senere i Norge bidra til økt gjeldsproblematikk og flere betalingsanmerkninger.

Dette kan få konsekvenser for både boligmarked, kredittsystem og sosial ulikhet.

Hva dette betyr for 2026

I 2026 vil kjøp nå betal senere i Norge trolig være enda mer utbredt dersom økonomisk press vedvarer. Uten bedre forståelse og strengere rammer kan dette bli en betydelig utfordring.

Forbrukere risikerer å gå inn i fremtiden med en skjult gjeldsbyrde.

Vår vurdering

Kjøp nå betal senere i Norge har blitt en stille driver for økt gjeld i privatøkonomien. Når helt vanlige kjøp finansieres gjennom utsatt betaling, er det et tegn på at mange husholdninger allerede er presset.

Vår vurdering er at denne utviklingen er urovekkende. Betalingsutsettelse bør ikke bli en erstatning for reell kjøpekraft. Uten tydeligere regulering og større bevissthet risikerer vi at kjøp nå betal senere i Norge forverrer økonomiske problemer for en stor gruppe forbrukere i 2026.