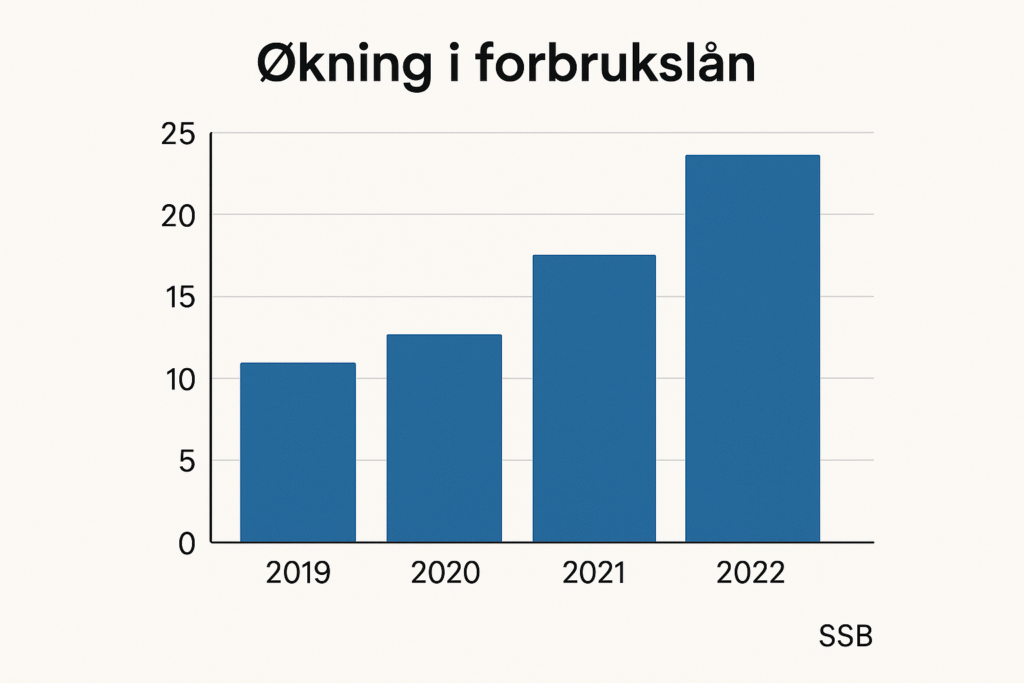

Hva tallene sier om “er forbrukslån vanlig i Norge”

Er forbrukslån vanlig i Norge?

Ja. Det er vanligere enn folk tror.

Flere hundre tusen nordmenn har forbrukslån.

Noen bruker det smart.

Andre havner i trøbbel.

Men uansett hvordan du vrir og vender på det – det er helt vanlig.

Her er tallene. Her er realiteten.

Hvor mange har forbrukslån i Norge?

📊 Over 1 million nordmenn har hatt forbruksgjeld de siste 5 årene

📊 Rundt 600 000 nordmenn har aktiv forbruksgjeld akkurat nå

📊 Totalt utestående forbruksgjeld: rundt 140 milliarder kroner (Finanstilsynet, 2024)

Hvem tar opp forbrukslån?

Folk flest.

Ikke bare “de med dårlig økonomi”.

✅ 25–40 år: største gruppen

✅ Mange med fast jobb og god inntekt

✅ Brukes til oppussing, bil, reiser, tannlege, refinansiering

Det er ikke bare “luksusforbruk”.

Mange bruker det som et økonomisk verktøy.

Hvor mye låner folk?

📍 Gjennomsnittlig forbrukslån: 100 000–150 000 kr

📍 Noen låner så lite som 10 000 kr

📍 Andre tar opp over 500 000 kr (ofte til refinansiering)

Hva er vanlig rente?

📌 Effektiv rente varierer fra 7 % til 25 %

📌 Gjennomsnitt: ca. 14–15 %

📌 Lavere ved refinansiering

📌 Høyere hvis du har betalingsanmerkninger

Hva brukes pengene til?

Statistikk fra SIFO og forbrukerbanker viser dette:

-

✅ 32 % bruker det til refinansiering

-

✅ 21 % bruker det på bolig og oppussing

-

✅ 19 % bruker det på bil

-

✅ 14 % bruker det på uforutsette utgifter

-

✅ 8 % på ferie og shopping

-

❌ 6 % sier de ikke vet hva pengene gikk til (!)

Hvorfor er det blitt så vanlig?

Enkelt:

-

Lave inngangsgrenser

-

Rask søknadsprosess

-

Ingen pant nødvendig

-

Aggressiv markedsføring

-

Folk har lav buffer

-

Mange vil løse ting kjapt

Det tar 5 minutter å få 100 000 rett inn på konto.

Og det bruker folk.

Hva sier myndighetene?

📢 Finanstilsynet og Forbrukerrådet har advart i årevis

📢 De har innført strengere krav:

-

Gjeldsregister

-

Krav om maks 5x inntekt i samlet gjeld

-

Tvang om vurdering av betalingsevne

Men likevel:

👉 Forbrukslån er fortsatt tilgjengelig

👉 Bankene tilbyr det hver dag

👉 Folk søker – og får det innvilget

Hvor stor risiko er det?

-

Ca. 6–8 % misligholder lån innen 12 måneder

-

Unge menn under 30 = størst risiko

-

Kvinner over 40 = lavest mislighold

Bankene tjener på det.

Folk flest betaler.

Er det alltid dumt å ta forbrukslån?

Nei.

Det handler om hva du bruker det til.

Smart bruk:

✅ Refinansiere dyrere lån

✅ Dekke uforutsette utgifter

✅ Oppussing som gir boligverdi

✅ Kortsiktig behov – med klar tilbakebetalingsplan

Dårlig bruk:

❌ Ferie og klær

❌ Impulskjøp

❌ Betale annen gjeld – uten plan

❌ Redde måneden – hver måned

Rask sjekk: Bør du ta opp forbrukslån?

✅ Har du fast inntekt?

✅ Har du lav gjeldsgrad (<5x inntekt)?

✅ Vet du nøyaktig hva pengene skal gå til?

✅ Klarer du å betale det tilbake innen 1–2 år?

Hvis svaret er ja – vurder det.

Hvis ikke – styr unna.

Er forbrukslån vanlig i Norge? Ja. Her er hvorfor:

-

Tilgjengelighet

-

Enkle søknader

-

Mange “smarte grunner” å bruke det

-

Høy aksept i samfunnet

-

Folk snakker ikke om det – men alle gjør det

Slik unngår du å havne i trøbbel

✅ Ikke lån mer enn du trenger

✅ Sammenlign alltid minst 3 banker

✅ Se på effektiv rente

✅ Ikke bruk det som buffer

✅ Lag plan for tilbakebetaling – før du søker

Oppsummert – er forbrukslån vanlig i Norge?

Ja.

Tallene er tydelige.

Hundretusener av nordmenn bruker det.

Noen klokt.

Noen ikke.

Poenget er:

Forbrukslån er vanlig.

Spørsmålet er om du bruker det smart – eller bare håper det løser noe det ikke gjør.