Derfor bør vi snakke mer om forbrukslån og mental helse i 2025

Forbrukslån og mental helse henger tettere sammen enn folk liker å innrømme.

Penger stresser.

Gjeld knuser selvtillit.

Og stillheten rundt det gjør alt verre.

Her får du brutalt ærlig innsikt i hva som skjer når økonomi og psyke kolliderer – og hva du kan gjøre med det.

Hvorfor forbrukslån påvirker mental helse

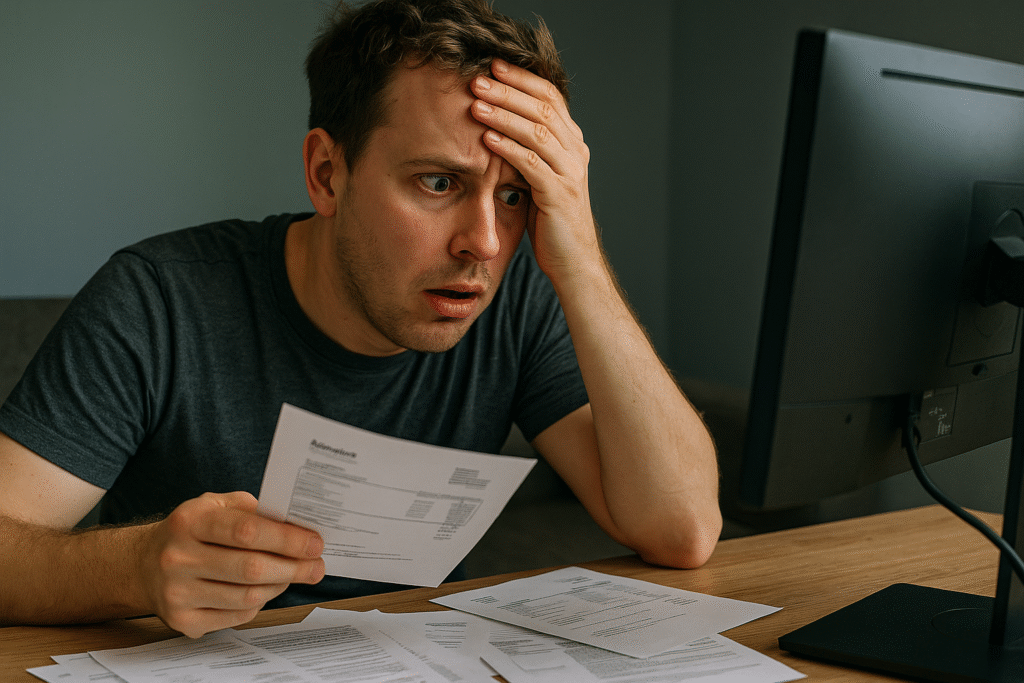

Det starter uskyldig:

Du trenger penger til noe viktig.

Du søker. Får godkjent. Puster lettet ut.

Men så kommer:

-

Første faktura

-

Rentene

-

Gebyrene

-

Følelsen av å “ligge bakpå”

Du føler deg dum.

Kanskje svak.

Og du tør ikke snakke med noen om det.

Hva skjer i hodet?

Stress → Bekymring → Søvnproblemer → Skam → Ensomhet → Unngåelse

Det er en ond sirkel.

Og den starter ofte med et enkelt lån.

Forskning viser at økonomiske problemer er blant de største risikofaktorene for depresjon og angst i Norge.

Psykologer ser det samme

Mental Helse Norge og flere terapeuter melder om:

✅ Økt press blant unge voksne

✅ Sammenheng mellom forbrukslån og psykiske symptomer

✅ Mange som søker hjelp – skjuler økonomiske problemer

Penger er fortsatt tabu.

Det gjør alt verre.

Hvordan vet du at økonomien tærer på deg?

Vanlige tegn:

-

Du unngår å åpne post

-

Du sover dårlig

-

Du får vondt i magen av tanken på banken

-

Du unngår venner

-

Du føler skam over eget forbruk

-

Du begynner å låne mer for å dekke gamle lån

Forbrukslån og mental helse: Tall og fakta

🔹 1 av 5 unge i Norge har usikret gjeld

🔹 Over 600 000 nordmenn har kredittkortgjeld

🔹 Psykologer rapporterer om økonomi som tema i 30–50 % av samtalene

🔹 1 av 3 sier de føler skam knyttet til egen økonomi

🔹 Gjeld er en av de vanligste årsakene til angst og uro i hverdagen

Hvem er mest utsatt?

-

Studenter og unge i etableringsfasen

-

Aleneforeldre

-

De som nylig har mistet jobb

-

Personer med lav inntekt og ustabil økonomi

-

Mennesker med tidligere psykiske utfordringer

Hvordan påvirker forbrukslån selvtillit?

Du føler at du har “mistet kontrollen”.

Selvbildet ditt rakner.

Du sammenligner deg med andre.

Du tenker:

“Alle andre har kontroll. Bare jeg sliter.”

Men det er feil.

Folk viser ikke økonomiske problemer på Instagram.

Hva gjør bankene?

Banker har ansvar for å vurdere om kunden tåler lånet.

Men mange godkjenner søknader uten dypt innblikk i psykisk belastning.

Noen gir også lån til personer med historikk de burde sagt nei til.

Hva med reklame?

“Fiks drømmen nå.”

“Få penger på minuttet.”

“Vi sier ja.”

Reklame for forbrukslån trigger impulser.

Den er laget for å treffe når du er svak.

Og den snakker aldri om konsekvenser.

Lån + skam = farlig miks

Folk snakker om alt.

Men ikke om gjeld.

Vi sier “det går bra”, mens vi blør økonomisk.

Skammen gjør at du:

-

Ikke søker hjelp

-

Ikke prater med familie eller venner

-

Ikke åpner deg hos legen

-

Blir isolert

Og det gjør alt verre.

Hva kan du gjøre hvis du sliter?

1. Si det høyt

Det første steget er å bryte stillheten.

Snakk med noen. Én person.

Det letter trykket.

2. Få oversikt

Lag liste over:

-

Hvem du skylder

-

Hvor mye

-

Hva renten er

-

Hva du har av inntekter

Det er vondt.

Men det gir deg makt tilbake.

3. Kontakt NAV eller økonomirådgiver

Mange kommuner har gratis gjeldsrådgivning.

De kan hjelpe deg å lage en plan.

4. Snakk med fastlegen

Psykisk belastning på grunn av økonomi er legitimt.

Du trenger ikke klare alt selv.

Hva med forebygging?

Vi lærer algebra, men ikke personlig økonomi.

Dette burde vært pensum:

✅ Hva gjeld faktisk koster

✅ Hvordan rente fungerer

✅ Hva som skjer når du ikke betaler

✅ Hvordan det påvirker livet ditt

✅ Hvor du kan få hjelp

Forbrukslån og mental helse: Hva trenger vi mer av?

-

Åpenhet

-

Bedre rådgivning før låneopptak

-

Klarere reklameregler

-

Lavterskel hjelp for økonomisk stress

-

Undervisning i skole og arbeidsliv

Psykisk helse og økonomi må snakkes om sammen.

Hva banker og plattformer bør gjøre

-

Sjekke psykisk sårbarhet før de godkjenner

-

Ha tydeligere varsel om kostnader

-

Tilby kontakt med økonomisk rådgiver før utbetaling

-

Dele innhold om mental helse på sine sider

-

Stoppe lån til folk med historikk for overbelastning

Dette kan du gjøre for andre

✅ Spør “hvordan går det økonomisk?”

✅ Del egne erfaringer – det åpner for samtale

✅ Ikke døm

✅ Vær en trygg samtalepartner

✅ Tips om hjelp: NAV, Mental Helse, kommunale rådgivere

Hva med refinansiering?

For noen er det eneste løsningen.

Refinansere flere dyre lån til ett nytt med bedre vilkår.

Men det må gjøres med en plan – ikke som en ny quick fix.

Refinansiering uten kontroll = ny gjeldsproblematikk.

Eksempel: Fra kaos til kontroll

Kaja, 28 år

-

4 ulike smålån

-

Totalt: 95 000 kr

-

Månedsbelastning: 4 700 kr

-

Følte på angst, søvnproblemer, skyld

Løsning:

-

Snakket med rådgiver

-

Refinansierte til ett lån

-

Ny belastning: 2 300 kr/mnd

-

Fikk hjelp til budsjett

-

Begynte å sove igjen

-

Tør nå snakke med folk om økonomien

Ikke gjør dette

❌ Lån mer for å betale gammel gjeld

❌ Ignorer brev

❌ Lukk deg inne

❌ Tenk “det går sikkert over”

❌ Bruk kredittkort for å overleve

Gjør dette i stedet

✅ Snakk med noen

✅ Lag oversikt

✅ Søk hjelp

✅ Vær ærlig med deg selv

✅ Planlegg veien videre

Kort oppsummert

Forbrukslån og mental helse henger sammen.

Psykisk press øker med økonomisk rot.

Det finnes løsninger – men de starter med at vi snakker om det.

Ingen skal måtte bære både gjeld og skam i stillhet.

Forbrukslån og mental helse må ikke være tabu. Jo mer vi snakker om det, jo lettere blir det å få kontroll og hjelp.