Trinn-for-trinn guide til søknad lån uten sikkerhet

Søknad lån uten sikkerhet er enklere enn du tror – hvis du vet hva du gjør.

Bankene sier ja hvis risikoen er lav nok.

Og nei hvis du gjør klassiske feil.

Her er guiden som hjelper deg å få ja på første forsøk.

Uten rot. Uten tull. Bare det som funker.

Hva betyr «lån uten sikkerhet»?

Du låner penger uten å stille pant.

Ingen bolig. Ingen bil. Ingen kausjonist.

Det er deg og din økonomi som avgjør.

Og det betyr én ting: Banken tar risiko – og sjekker alt.

Når bør du vurdere det?

✅ Du trenger penger til uforutsette utgifter

✅ Du skal refinansiere dyr gjeld

✅ Du har et konkret formål – og plan for nedbetaling

✅ Du vil unngå å binde opp eiendeler

Ikke lån for å shoppe eller feriere.

Det lønner seg aldri.

Hvem kan søke?

Krav varierer, men de fleste långivere krever:

-

Minst 18 år

-

Fast adresse i Norge

-

Inntekt (ofte fra 100 000 kr/år og oppover)

-

Ingen betalingsanmerkninger

-

Norsk personnummer

-

BankID

Du trenger ikke høy lønn – men du må ha kontroll.

Hvor mye kan du søke om?

Vanlig beløpsramme:

-

Min: 5 000 kr

-

Maks: 600 000 kr

Du får ikke alltid det du søker om.

Banken vurderer kredittscore, inntekt og gjeld.

Eksempel:

-

Inntekt: 350 000 kr

-

Ingen lån fra før

-

Ingen anmerkninger

→ Du kan få tilbud fra 50 000 til 250 000 kr

Hva sjekker banken når du sender inn søknad?

-

Betalingshistorikk

-

Lønn og inntekt

-

Eksisterende lån

-

Kredittscore

-

Skatteopplysninger

-

Folkeregister-info

Systemet henter dette automatisk.

Du får svar raskt – ofte på minutter.

Søknad lån uten sikkerhet: Slik gjør du det

1. Sammenlign tilbud før du søker

Bruk plattformer som:

-

Lendo

-

Zmarta

-

Digifinans

-

Uno Finans

Du fyller ut én søknad.

Får tilbud fra flere banker.

Enklere. Raskere. Smartere.

2. Vær ærlig i søknaden

Feil info = automatisk avslag.

Skriv korrekt inntekt. Kryss av for riktige forhold.

3. Ha BankID klart

Uten BankID → ingen søknad.

Du signerer digitalt, og pengene kommer ofte samme dag.

4. Velg riktig nedbetalingstid

Kortere = lavere rente

Lengre = lavere månedskostnad

Eksempel:

-

Lån: 100 000 kr

-

Nedbetaling: 3 år

-

Rente: 12%

-

Totalkostnad: ca. 118 000 kr

Sjekk alltid effektiv rente – ikke bare den nominelle.

5. Velg ett tilbud – og si nei til resten

Du er ikke bundet til noen.

Velg det beste. Ignorer resten.

Hvordan øke sjansen for godkjenning?

1. Ha stabil inntekt

Fast jobb, deltidsjobb, støtte fra NAV – alt teller.

2. Ha lite eller ingen annen gjeld

Jo mindre gjeld, jo høyere sjanse.

3. Unngå inkasso og betalingsanmerkninger

Fjern gamle saker før du søker.

Det er 100% avslag med aktive anmerkninger.

4. Søk via seriøse plattformer

Ikke send 10 søknader selv.

Bruk én megler – det gir bedre score.

5. Ikke søk for mye

Mange søknader = dårligere score.

Søk én gang – vent på svar.

Hva med dokumentasjon?

Ofte trengs kun:

-

Lønnslipp

-

Skatteoppgjør

-

Kontoutskrift

Mange banker henter dette automatisk via BankID.

Hvor lang tid tar det?

-

Søknad: 2–5 minutter

-

Svar: Fra 30 sek til 24 timer

-

Utbetaling: Samme dag eller neste dag

Mange får alt på plass innen én virkedag.

Renter og kostnader – dette må du vite

Typiske vilkår:

-

Effektiv rente: 7–25%

-

Etableringsgebyr: 0–995 kr

-

Termingebyr: 30–50 kr

-

Nedbetaling: 1–5 år

Eksempel:

-

70 000 kr over 3 år

-

Effektiv rente: 12,5%

-

Totalt å betale: ca. 82 000 kr

Du kan alltid betale ned raskere – uten straff.

Kan du søke med lav inntekt?

Ja – men da må lånebeløpet være lavt.

Og du må ha null gjeld og god betalingshistorikk.

Eksempel:

-

Inntekt: 180 000 kr

-

Lånebeløp: 15 000 kr

-

Fast deltidsjobb

→ Stor sjanse for godkjenning

Kan du søke med betalingsanmerkning?

Som hovedregel: nei.

99% av långivere sier automatisk nei.

Fjern anmerkningen først. Så kan du søke.

Når gir det mening å søke?

✅ Du skal refinansiere dyr gjeld

✅ Du må dekke uforutsette utgifter

✅ Du vet at du kan betale tilbake

✅ Du har lav eller ingen kredittkortgjeld

Når bør du droppe det?

❌ Du har lav inntekt og mye gjeld

❌ Du tenker “jeg fikser det senere”

❌ Du mangler kontroll over økonomien

❌ Du søker for å kjøpe ting du ikke trenger

Ofte stilte spørsmål

Hva skjer hvis jeg angrer?

Du har 14 dagers angrerett. Send e-post og be om kansellering.

Kan jeg søke flere ganger?

Ja, men vent minst 30 dager. For mange søknader senker kredittscoren.

Hva skjer ved avslag?

Du får ingen utbetaling.

Sjekk årsak og forbedre økonomien før nytt forsøk.

Tips: Refinansiering uten sikkerhet

Har du smålån og kredittkort?

Bruk søknad lån uten sikkerhet til refinansiering.

Du får:

-

Lavere rente

-

Én faktura

-

Bedre oversikt

-

Raskere nedbetaling

Søk refinansiering hos samme aktører – bare kryss av for “refinansiering”.

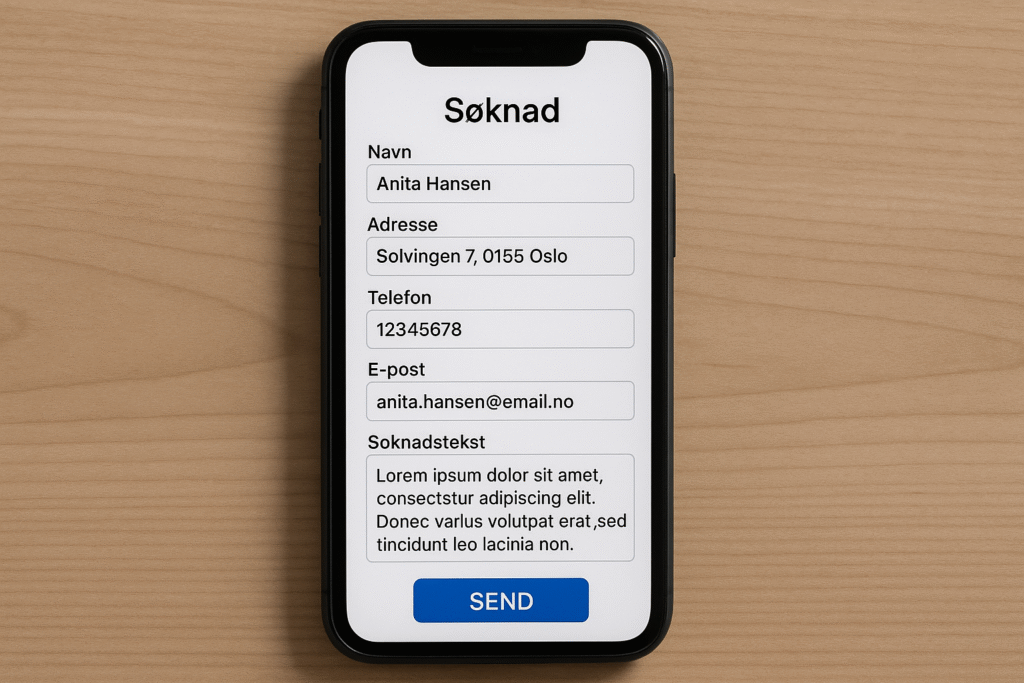

Eksempel på smart søknad

-

Du har deltidsjobb

-

Ingen kredittkortgjeld

-

Søker 30 000 kr over 2 år

-

Bruker Lendo for å sammenligne

-

Signerer med BankID

Resultat?

Svar innen 10 minutter.

Pengene på konto dagen etter.

Viktig: Ikke lån for mye

Søk kun det du trenger.

Mange gjør denne feilen:

-

Trenger 25 000 kr

-

Søker 75 000 kr

-

Får 70 000 kr

-

Bruker resten på tull

Hold deg til planen.

Betal ned raskt.

Så sparer du penger.

Kort oppsummert

Søknad lån uten sikkerhet er enkelt – men må gjøres riktig.

Du trenger:

-

Kontroll på økonomien

-

Riktig beløp

-

Én søknad via seriøs aktør

-

BankID

-

Plan for nedbetaling

Gjør det riktig = stor sjanse for godkjenning.

Søknad lån uten sikkerhet gir deg fleksibilitet – men det krever smart valg, ryddig økonomi og riktig plattform.