Forbrukslån med lav rente – finn de beste i 2025

Hvordan søke forbrukslån med lav rente og godkjennelse

Du trenger penger.

Ikke om ett år.

Nå.

Men du nekter å betale 25 prosent i rente.

Du vil ha forbrukslån med lav rente.

Det finnes.

Men ikke til alle.

Og ikke uten at du gjør jobben.

For å få lav rente må du se bra ut for banken.

Tallene dine må være solide.

Null tull.

Her er hvordan du faktisk finner og får forbrukslån med lav rente i 2025.

Hva betyr “lav rente” i 2025?

Renten i Norge har vært høy siden 2022.

Inflasjon.

Styringsrente.

Bankene tjener fett.

Men i 2025 ser vi tegn til fall.

Så hva er lav rente nå?

-

Effektiv rente under 10 % = lav rente

-

Effektiv rente mellom 10–13 % = middels

-

Effektiv rente over 13 % = dyrt

Best i markedet nå?

Noen aktører tilbyr fra 6,9 % effektiv rente til utvalgte søkere.

Hvem får lav rente?

Du må krysse av i disse boksene:

✔ Fast jobb i over 12 mnd

✔ Inntekt over 250.000 kr

✔ Ingen inkasso eller anmerkninger

✔ Kredittscore over 700

✔ Lav gjeld fra før

✔ Stabil økonomi over tid

Du trenger ikke være rik.

Du må være ryddig.

Hvor søker du forbrukslån med lav rente?

Beste metoden?

Bruk låneagent som sammenligner for deg.

Her er 5 gode i 2025:

-

Lendo – samarbeider med over 20 banker

-

Axofinans – sender søknaden til flere

-

Sambla – kjent for lave renter

-

Uno Finans – raske svar, digital løsning

-

Zmarta – god app og enkel sammenligning

Disse sjekker alle banker samtidig.

Du fyller ut én søknad.

Får flere tilbud.

Velger beste rente.

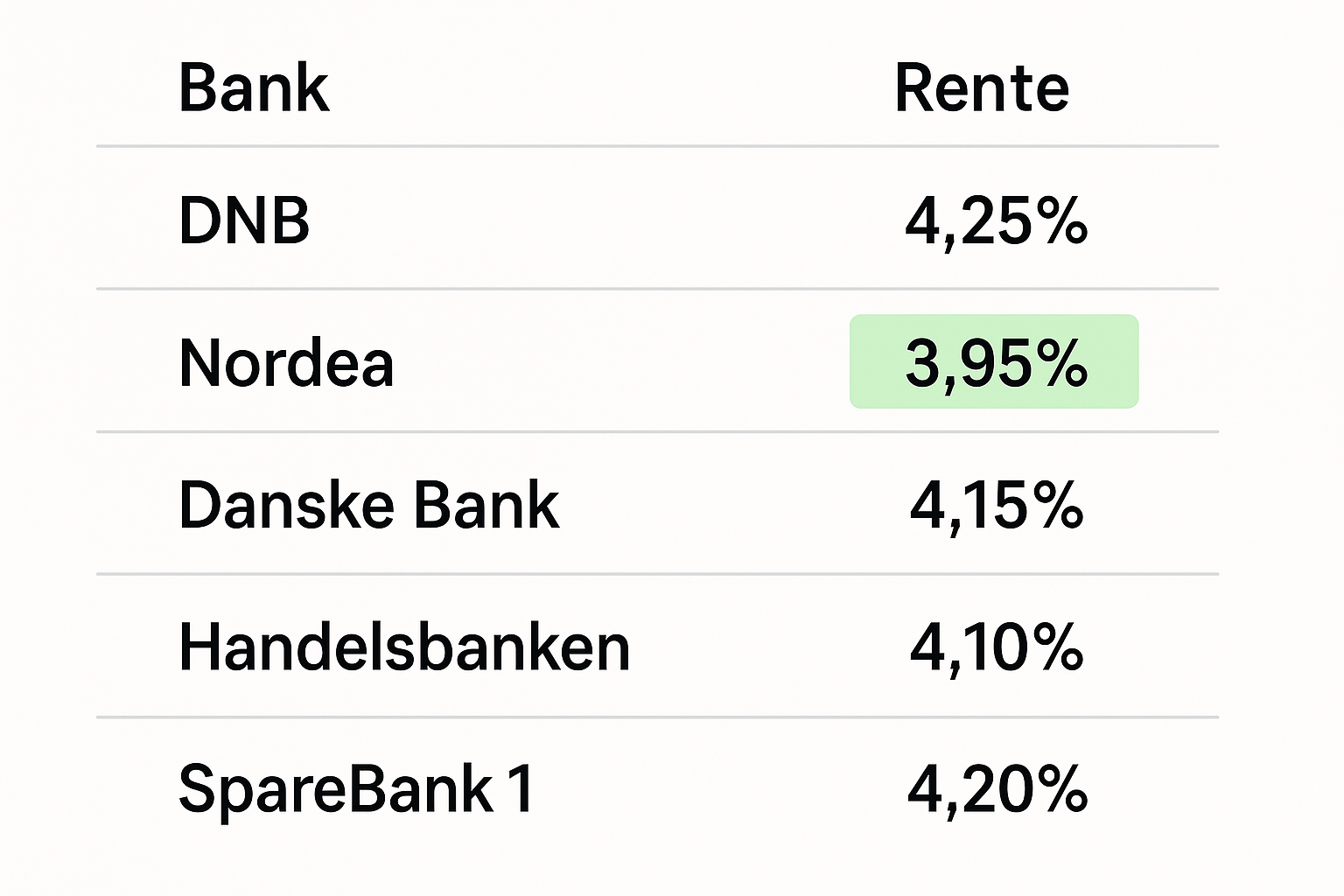

Hvilke banker gir lav rente?

Dette er topp 5 i 2025:

-

Bank Norwegian – rente fra 6,9 %, best på lav risiko

-

Instabank – fra 7,5 %, fleksibel nedbetaling

-

Kraft Bank – spesialist på refinansiering

-

BN Bank – fra 7,8 %, lavt etableringsgebyr

-

Komplett Bank – kjent for lav rente til utvalgte kunder

Husk: Den annonserte renta gjelder bare for de beste søkerne.

Hvordan få lavest mulig rente?

Dette er veien:

-

Sjekk din egen kredittscore

– Bruk tjenester som Experian eller Creditsafe -

Fjern smågjeld og kreditter du ikke bruker

-

Betal alt i tide – null for sen betaling

-

Ikke søk for mange ganger på én uke

-

Søk sammen med medsøker hvis mulig

-

Vis stabil inntekt og lav gjeldsgrad

Lav risiko = lav rente.

Eksempel på lån med lav rente

La oss si:

-

Du låner 100.000 kr

-

Effektiv rente: 7,5 %

-

Nedbetaling: 5 år

Totalt tilbake: ca 115.000 kr

Månedlig betaling: ca 1.920 kr

Sammenlignet med et lån på 17 % rente?

Du sparer over 15.000 kr.

Hva påvirker renten du får?

Bankene justerer renta basert på:

-

Inntekt

-

Alder

-

Ansettelsesforhold

-

Antall lån fra før

-

Total gjeld

-

Kredittscore

-

Om du har medsøker

-

Betalingshistorikk

Søkeren med best tall – får best rente.

Når gir lav rente mest effekt?

Når du låner mye.

Skal du låne 30.000 kr, er ikke renta så avgjørende.

Skal du låne 250.000 kr – betyr 2 % rente forskjell over 10.000 kr.

Så:

✔ Lav rente = viktigst ved store lån

✔ Kort nedbetalingstid = lavere kostnad

✔ Refinansiering = størst potensial for å spare penger

Hva er forskjellen på nominell og effektiv rente?

-

Nominell rente = bare selve renten

-

Effektiv rente = nominell + gebyrer, fakturakostnader og etablering

Alltid sammenlign effektiv rente.

Det er den du faktisk betaler.

Hva med rentekampanjer?

Noen banker i 2025 kjører tilbud:

-

3 mnd rentefritt

-

0 kr i etableringsgebyr

-

Lavere rente ved automatisk trekk

-

Rentejustering etter 6 mnd (bonusrente)

Men sjekk alltid betingelser.

Mange låses i dyr avtale etter prøveperioden.

Hva gjør de smarteste låntakerne?

De som får lavest rente i 2025 gjør dette:

-

Bruker låneagent

-

Betaler alltid i tide

-

Har null inkasso

-

Har lav kredittbruk

-

Låner kun når det er behov

-

Nedbetaler raskere enn avtalt

Disse får 6,9 % rente.

Fordi banken elsker dem.

Hvorfor bryr banken seg så mye?

Fordi statistikken er brutal:

-

82 % av mislighold skjer hos folk med kredittscore under 600

-

Folk med over 750 score misligholder nesten aldri

-

Lav risiko = banken kan tjene mindre per lån, fordi tapet er lavt

Du blir billig kunde – men trygg.

Er refinansiering en god idé?

Hvis du har dyre smålån eller kredittkort – ja.

Bytt til forbrukslån med lav rente og spar tusenlapper.

Eksempel:

-

Kredittkortgjeld på 50.000 kr

-

Rente: 22 %

-

Nytt lån med 8 % rente

-

Du sparer ca 7.000–8.000 kr i året

Dette ødelegger sjansen din

❌ Inkasso siste 12 mnd

❌ Lav inntekt uten fast jobb

❌ Mange søknader på én uke

❌ Høy gjeld i forhold til inntekt

❌ Feil info i søknaden

Rydd opp før du søker.

Oppsummering

Forbrukslån med lav rente i 2025 er mulig.

Men ikke for alle.

Vil du ha det billigste lånet?

Da må du:

-

Vise stabil og ryddig økonomi

-

Søk gjennom låneagent

-

Sammenlign effektiv rente

-

Ha lav risiko – vis banken du er trygg

-

Bruk lånet smart og betal raskt

Lav rente handler ikke om flaks.

Det handler om tall.